O que é orçamento imposto?

p

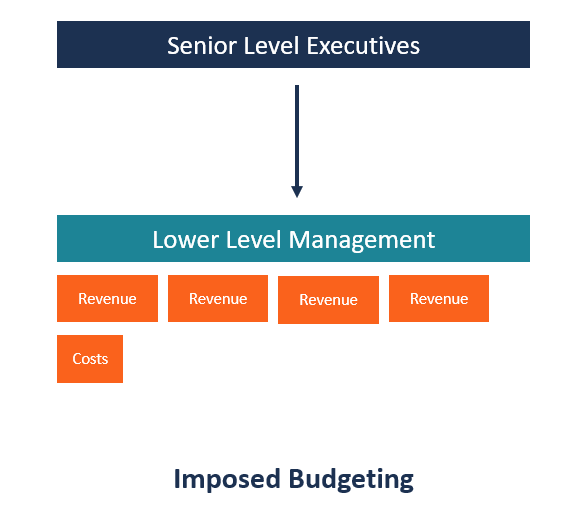

p Embora os gerentes de nível inferior possam fazer sugestões no processo de orçamento, a gestão de topo tem o poder de decidir se inclui ou não as sugestões na preparação do orçamento. Assim que o orçamento estiver pronto, é passado para os departamentos individuais, onde os gerentes departamentais são obrigados a preparar seus orçamentos departamentais para que eles se encaixem nas alocações feitas pela administração.

p

p

p Embora os gerentes de nível inferior possam fazer sugestões no processo de orçamento, a gestão de topo tem o poder de decidir se inclui ou não as sugestões na preparação do orçamento. Assim que o orçamento estiver pronto, é passado para os departamentos individuais, onde os gerentes departamentais são obrigados a preparar seus orçamentos departamentais para que eles se encaixem nas alocações feitas pela administração.

p

O processo orçamentário imposto

p A seguir está o processo básico que as empresas seguem ao preparar um orçamento imposto: p1. Definição de metas pela alta administração

p A definição de um orçamento imposto começa com a alta administração formulando os objetivos gerais para o ano. Os executivos de alto escalão determinam as metas que a empresa deseja atingir em termos de receita, lucros, e despesasCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo. p A gestão define as metas com base nas tendências anteriores, performance passada, Condições económicas, aumento / redução de salário, mudanças na legislação, etc. A gerência pode buscar informações dos gerentes de departamento, mas as sugestões dadas podem ou não ser consideradas na preparação do orçamento. p2. Aprovação do departamento financeiro

p O projeto de proposta de orçamento é então enviado ao departamento financeiro para fazer alocações aos diferentes departamentos. O gerente financeiro usa registros anteriores de despesas para fazer alocações a departamentos individuais. p Por exemplo, se o departamento de marketing recebeu 15% do orçamento operacional total no ano anterior, o gerente financeiro alocará um orçamento de despesas de 15% do orçamento total de despesas operacionais determinado pela alta administração. p3. Alocações para departamentos e preparação de orçamentos departamentais

p Depois que o departamento financeiro fez as alocações aos departamentos, os gerentes departamentais devem preparar orçamentos detalhados dentro dos limites de alocação. Os gerentes de nível inferior devem mostrar como seus departamentos gerarão as receitas orçadas e o valor das despesas em que incorrerão para gerá-las. p As despesas não devem exceder a alocação do departamento financeiro para esse departamento específico. O orçamento em nível de departamento incluirá as vendas esperadas em termos de quantidades, necessidades de pessoal, bem como as despesas projetadas, como compras de equipamentos. Despesas de capital. As despesas de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria, ou manutenção de ativos de longo prazo para melhorar, folha de pagamento, e material de escritório. p4. Revisão dos orçamentos departamentais pelo departamento financeiro

p Depois que os gerentes departamentais concluírem a preparação de seus orçamentos, eles os enviam de volta ao departamento financeiro para revisão. O gerente financeiro está interessado em saber se os orçamentos departamentais estão alinhados com o objetivo geral da empresa. Se um departamento inclui despesas operacionais que são consideradas desnecessárias, o gerente financeiro devolverá o orçamento para revisão. p As vezes, o orçamento de um departamento excede sua alocação. Se houver um bom caso para fazer isso, o gerente financeiro pode aumentar a alocação de orçamento para esse departamento enquanto diminui os orçamentos de outros departamentos para equilibrar o orçamento geral. p5. Alocação real do orçamento

p Uma vez que o gerente financeiro está convencido de que o orçamento está pronto para implementação, o orçamento é carregado no sistema financeiro da empresa para fácil rastreamento. As receitas e despesas mensais reais de cada departamento são comparadas com as receitas e despesas orçadas. p Depois, relatórios são gerados mostrando quaisquer discrepâncias ou acordos com o orçamento. A alta administração usa esses relatórios para determinar quais departamentos estão tendo um bom desempenho e quais são lentos em atingir as metas estabelecidas. pBenefícios do orçamento imposto

p Abaixo estão alguns dos benefícios de usar o processo de orçamento imposto sobre outras formas de orçamento: p1. Maior eficiência

p Um dos benefícios de usar o orçamento imposto é a eficiência que uma organização alcança. Quando um departamento recebe uma alocação do departamento financeiro, deve descobrir como usará esse orçamento para atingir as metas e os objetivos definidos por esse departamento. Os chefes de departamento serão prudentes na maneira como usarão o dinheiro. A abordagem prudente ajudará a reduzir desperdícios e alocações para despesas desnecessárias. p2. Processo mais rápido e menos caro

p O orçamento imposto leva menos tempo do que o orçamento de baixo para cima porque permite apenas a entrada dos principais tomadores de decisão. No caso do orçamento ascendente, o pessoal de nível inferior deve contribuir para a preparação do orçamento no nível de departamento. Levará muito tempo e esforço antes que o orçamento final esteja pronto. p O orçamento imposto permite apenas a entrada de algumas pessoas que têm acesso a informações importantes sobre o desempenho da empresa e, Portanto, estão em melhor posição para fazer sugestões. p3. Melhor controle financeiro

p O orçamento imposto oferece ao gerenciamento um melhor controle sobre as finanças da empresa. A gestão começa avaliando as necessidades financeiras da empresa e o orçamento de despesas necessário para atender às suas necessidades e gerar receitas. Isso dá a eles melhor controle para determinar quanto do orçamento total vai para departamentos específicos, dependendo do desempenho anterior e das projeções de receita. pLimitações do orçamento imposto

p A seguir estão algumas das limitações do uso de orçamento imposto: p1. Falta de motivação

p Quando a equipe de nível inferior não está envolvida no processo de preparação do orçamento, eles se sentirão desmotivados porque sua contribuição não é necessária. Isso pode resultar em tensão e perda de produtividade. p2. Declínio no desempenho

p A orçamentação imposta exige que os departamentos preparem os seus orçamentos dentro dos limites dos montantes que lhes são atribuídos. Isso significa que um departamento que necessita de recursos adicionais para financiar suas atividades precisará trabalhar com os recursos alocados pela alta administração. Os gerentes de nível inferior podem até usar isso como desculpa para não cumprir as metas de receita impostas pela administração. pLeituras Relacionadas

p A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:- Orçamento HeadBudget HeadA pessoa que é responsável pela formulação e criação do orçamento de um projeto é conhecida como o Orçamento Head desse projeto. O próprio orçamento é um documento que lista as receitas e despesas esperadas associadas a um projeto.

- Melhores práticas de orçamento de capitalBoas práticas de orçamento de capitalO orçamento de capital se refere ao processo de tomada de decisão que as empresas seguem em relação a quais projetos de capital intensivo devem seguir. Esses projetos de capital intensivo podem ser qualquer coisa, desde a abertura de uma nova fábrica até uma expansão significativa da força de trabalho, entrando em um novo mercado, ou a pesquisa e desenvolvimento de novos produtos.

- Projeção de itens do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Tipos de orçamentosTipos de orçamentos Existem quatro tipos comuns de métodos de orçamento que as empresas usam:(1) incremental, (2) baseado em atividades, (3) proposta de valor, e (4)

-

O que é um software de orçamento?

Software de orçamento é qualquer programa de computador que ajuda um indivíduo ou projeto de negócios, gerir, monitorar e alterar seus orçamentos; Tipos de Orçamentos; Existem quatro tipos comuns de m

-

O que é Orçamento Base Zero (ZBB)?

p O orçamento baseado em zero (ZBB) é uma técnica de orçamento que aloca fundos com base na eficiência e necessidade, em vez de no histórico do orçamento Ano fiscal (FY) Um ano fiscal (FY) é um períod

finança

-

O que é um orçamento de projeto?

O que é um orçamento de projeto? p O Orçamento do Projeto é uma ferramenta usada pelos gerentes de projeto para estimar o custo total de um projeto. Um modelo de orçamento de projeto inclui uma estimativa detalhada de todos os custos...

-

O que é orçamento de cima para baixo?

O que é orçamento de cima para baixo? O orçamento de cima para baixo refere-se a um método de orçamento em que a alta administração - Estrutura Corporativa - Estrutura corporativa se refere à organização de diferentes departamentos ou uni...