O que é uma entidade de fluxo?

p

p

Tipos de entidades de fluxo

p Uma entidade de fluxo pode ser categorizada em três tipos: p1. Propriedade individual

p Uma sociedade unipessoalSole ProprietorshipA unipessoal (também conhecido como empreendedorismo individual, único comerciante, ou propriedade) é um tipo de entidade sem personalidade jurídica que é propriedade apenas, também conhecido como um único comerciante, é uma empresa de propriedade e operada por um único indivíduo. Não há distinção legal entre o proprietário e a empresa - ambos operam como a mesma entidade legal. p Nesse caso, a receita da entidade é igual à receita do único proprietário da entidade. Essa renda é relatada pelo indivíduo em suas declarações de impostos pessoais (Tabela C). O Internal Revenue Services (IRS) também considera isso como uma entidade desconsiderada, uma vez que a receita é tratada da mesma forma que a renda pessoal do proprietário. p2. Empresas de responsabilidade limitada (LLCs)

p Uma sociedade de responsabilidade limitada (LLC) Sociedade de responsabilidade limitada (LLC) Uma sociedade de responsabilidade limitada (LLC) é uma estrutura de negócios para empresas privadas nos Estados Unidos, aquele que combina aspectos de parcerias e corporação é uma estrutura de negócios que combina tributação contínua com responsabilidade limitada - em que os proprietários ou sócios não são pessoalmente responsáveis pelas obrigações de dívida da empresa. p As entidades têm a opção de eleger a estrutura tributária que se aplica a elas - uma entidade desconsiderada, uma corporação, e assim por diante. Várias LLCs optam por ser tributadas como uma parceria, onde os lucros / perdas são alocados entre os proprietários / acionistas LLC de acordo com o acordo formal de propriedade e tributados individualmente. p3. Corporações S

p S Corporações são formas fechadas de LLCs, em que a propriedade é limitada a certos indivíduos, confia, e propriedades, e menos de 100 acionistas. p S CorporationsS Corporation (S Subcapítulo) Uma S Corporation (S Corp) é uma empresa de capital fechado (Limited Liability Company (LLC), parceria, ou C Corporation) que é tratada como uma obrigação para arquivar impostos corporativos, mas os lucros são refletidos na Tabela E de seus impostos de renda pessoal. Uma nova lei afirma que, de 2018-2025, uma Corporação S permite que os acionistas reivindiquem uma dedução de 20% do imposto sobre sua participação nos lucros. pVantagens de uma entidade de fluxo contínuo

p Existem duas razões principais pelas quais os proprietários escolhem uma entidade de fluxo: p1. Vantagens fiscais

p A receita da entidade passa por apenas uma única camada de impostos, em vez de duas - imposto sobre as sociedades e imposto sobre o acionista. Ele permite que os proprietários / acionistas recebam retornos líquidos mais elevados sobre seus investimentos. p2. Menor risco financeiro

p Os indivíduos geralmente não podem usar a renda obtida por meio de uma fonte para compensar as perdas de outra. Contudo, os acionistas de uma entidade flow-through podem deduzir as perdas comerciais de suas receitas pessoais provenientes de outras fontes. pDesvantagens de uma entidade de fluxo contínuo

p Embora uma entidade flow-through traga várias vantagens para acionistas e proprietários, algumas desvantagens também precisam ser avaliadas antes que uma estrutura tributária de fluxo direto seja eleita para a entidade. p1. Potencial carga tributária

p Especificamente, para empresas individuais, há sempre o dilema de reinvestir os lucros da entidade devido ao ônus que incide sobre o imposto de renda pessoal - mesmo que os proprietários não retenham lucros ou não paguem dividendos para si próprios, eles são tributados por isso devido ao fluxo direto. p2. Processo complicado para deduções de caridade

p Também, deduzir doações de caridade é um processo complicado em uma entidade contínua. Se um acionista planeja alocar doações monetárias significativas para instituições de caridade, eles estariam em melhor situação se adotassem a estrutura tributária das Corporações C. pExemplo Prático

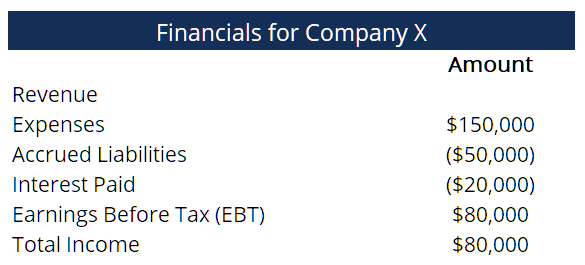

p A empresa X é propriedade de dois empresários em Los Angeles. As finanças básicas de X são as seguintes: p p p

p Uma vez que é uma entidade de fluxo contínuo, os proprietários devem declarar seus ganhos como renda ao preencherem o imposto de renda de pessoa física. Por se tratar de uma parceria, a renda de cada proprietário será metade de $ 80, 000 - ambos informarão uma renda de $ 40, 000 cada. p Supondo que eles não recebam várias fontes de renda e que não sejam casados, de acordo com a Calculadora de Imposto de Renda dos EUA, eles seriam tributados em $ 6, 202. Significa, Em tudo, a entidade pagou cerca de US $ 12, 404 (o dobro de $ 6, 202) em impostos, que chega a uma taxa de imposto de 15,5%. p Se não fosse uma entidade de fluxo, a alíquota do imposto de renda corporativo aplicada à receita total da entidade seria de 21%, conforme prescrito pelas leis e regulamentos dos EUA em 2020. Mais ainda, não acomoda os impostos adicionais que seriam pagos quando os proprietários individuais apresentassem seus impostos de renda pessoais, perdendo assim mais dinheiro em comparação com a taxa de imposto de 15,5%, tornando a adoção de uma estrutura tributária de fluxo direto uma escolha benéfica. p

Leituras Relacionadas

p A CFI oferece o Analista de Mercado de Capitais e Valores Mobiliários (CMSA) ®Página do Programa - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Valores e Mercados de Capitais certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:- Estrutura de NegóciosEstrutura de NegóciosEstrutura de negócios refere-se à estrutura jurídica de uma organização que é reconhecida em uma determinada jurisdição. A estrutura jurídica de uma organização é um fator determinante

- Corporação Doméstica Corporação DomésticaUma corporação doméstica se refere a uma empresa incorporada e conduzindo negócios em seu próprio país. Corporações domésticas são

- PartnershipPartnershipA parceria é um tipo de negócio em que duas ou mais pessoas estabelecem e administram um negócio juntas. Existem três tipos principais de parcerias:GP, LP, LLP

- Schedule CSchedule CO formulário de imposto Schedule C é usado para relatar lucros ou perdas de uma empresa. É uma forma que proprietários individuais (proprietários individuais de empresas)

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

-

O que é uma entidade?

p Uma entidade é uma organização criada por um ou mais indivíduos para realizar as funções de uma empresa, e que mantém uma existência legal separada para fins fiscaisContabilização de impostos sobre

finança

-

O que é lucro?

O que é lucro? O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for...

-

O que é receita?

O que é receita? A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de ...