O que é o setor financeiro?

p

p

Tipos de instituições financeiras

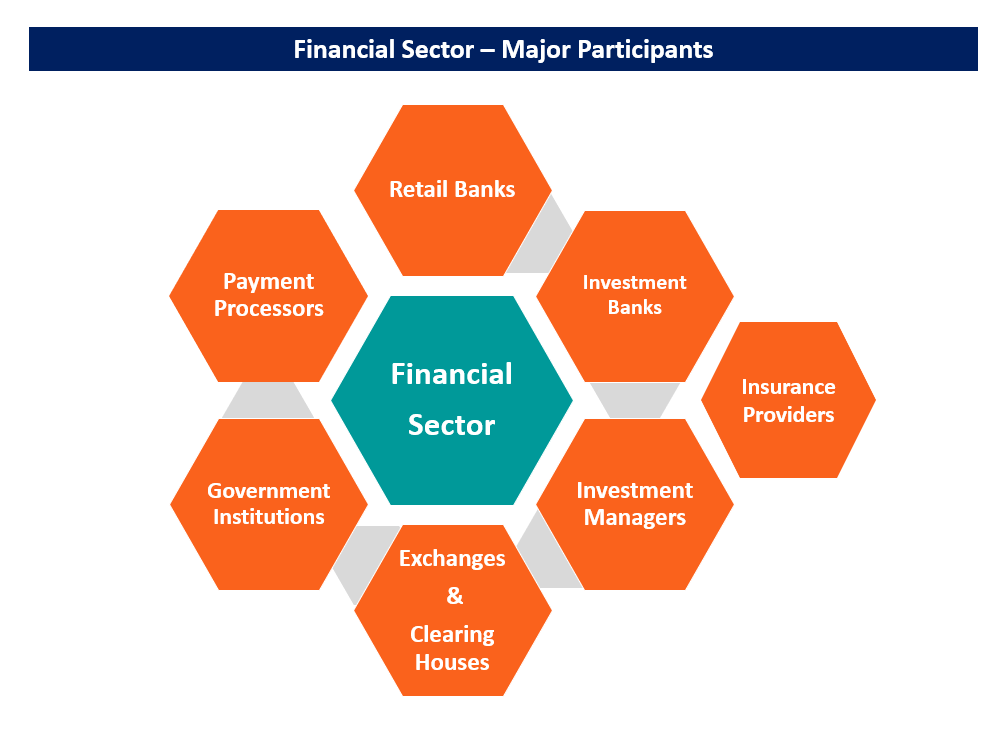

p As instituições podem ser divididas em categorias principais, do seguinte modo: p1. Bancos de varejo

p Os bancos de varejo são as instituições clássicas de recebimento de depósitos que aceitam depósitos em dinheiro de poupadores e pagam juros sobre essas economias. Eles geram receita ao emprestar os depósitos aos tomadores de empréstimos a uma taxa de juros mais alta do que a paga na poupança. p O banco recebe o diferencial entre os juros pagos nos depósitos e os juros ganhos nos empréstimos. Alguns exemplos bem conhecidos de bancos de varejo em todo o mundo são o Bank of America, Royal Bank of Canada, BNP Paribas, Mitsubishi UFJ, Banco HDFC. Eles também são conhecidos como bancos comerciais. p2. Bancos de investimento

p Os bancos de investimento são instituições que não aceitam depósitos. Eles se concentram principalmente na prática de finanças corporativas. Eles fornecem serviços de consultoria a empresas para ajudá-los a levantar fundos nos mercados financeiros, por exemplo., ajudando uma empresa a levantar capital por meio de uma oferta pública inicial (IPO) Oferta pública inicial (IPO) Uma oferta pública inicial (IPO) é a primeira venda de ações emitidas por uma empresa ao público. Antes de um IPO, uma empresa é considerada uma empresa privada, geralmente com um pequeno número de investidores (fundadores, amigos, família, e investidores empresariais, como capitalistas de risco ou investidores anjo). Aprenda o que é um IPO. Eles também oferecem outros serviços, como corretagem de primeira linha, que são serviços de corretagem, como empréstimo de títulos a grandes clientes institucionais. p Os bancos de investimento geram receita principalmente por meio de taxas auferidas pela prestação de serviços de consultoria e subscrição. Eles também geram lucros por meio de negociações nos mercados financeiros. p A maioria dos bancos comerciais supervisiona um braço de banco de investimento, embora mais recentemente, eles são obrigados a separar as duas unidades de negócios de acordo com a Lei Dodd-Frank e outras leis. Alguns bancos de investimento conhecidos incluem Morgan Stanley, Barclays, e Goldman Sachs. p3. Gestores de investimento

p Os gestores de investimento são empresas profissionais que prestam serviços de gestão de investimentos a clientes individuais e institucionais. Eles incluem uma variedade de jogadores, como gestores de fundos mútuos e fundos negociados em bolsa (ETF) e fundos de hedge. p Os gestores de fundos mútuos e ETF atendem principalmente aos investidores de varejo, oferecendo veículos de investimento pré-embalados. Eles geram receita cobrando uma pequena taxa sobre o gerenciamento do dinheiro total, também chamados de ativos sob gerenciamento. p Por outro lado, Os clientes de fundos de hedge são principalmente instituições e alguns investidores individuais de alto patrimônio líquido. O termo fundo de hedge aqui se refere a muitos tipos de gestores de ativos alternativos, como private equity e venture capital, consultores de comércio de commodities (CTAs), investidores altamente especializados em mercados públicos, etc. p Exemplos populares de gestores de investimento incluem Fidelity (fundos mútuos), BlackRock (ETFs), D.E. Shaw (fundo de hedge), Carlyle Group (private equity). p4. Instituições governamentais

p O governo é um ator importante nos mercados financeiros. Por meio de suas várias instituições, regula o funcionamento dos mercados. A maior e mais influente instituição governamental em qualquer mercado financeiro é o banco central. p Um banco central é o único emissor de curso legal ou moeda em uma economia. Também controla as taxas de juros no mercado interno e, em muitos casos, a taxa de câmbio de uma moeda nos mercados de câmbio (FX). p Fora dos bancos centrais, alguns reguladores de valores mobiliários estabelecem as regras que regulam o funcionamento dos mercados financeiros. Os reguladores de valores mobiliários garantem que os mercados financeiros operem de forma justa e transparente. Para este fim, eles exigem divulgações elaboradas de vários jogadores nos mercados financeiros para garantir a transparência, além de penalizar aqueles que se dedicam a atividades ilegais, como o comércio de informações privilegiadas. p Algumas instituições governamentais conhecidas incluem o Federal Reserve (banco central), a Comissão de Valores Mobiliários (SEC) Securities and Exchange Commission (SEC) A Comissão de Valores Mobiliários dos Estados Unidos, ou SEC, é uma agência independente do governo federal dos Estados Unidos, responsável por implementar as leis de títulos federais e propor regras de títulos. Também é responsável pela manutenção da indústria de valores mobiliários e das bolsas de valores e opções, e a Federal Deposit Insurance Commission (FDIC). p5. Câmaras e Câmaras de Compensação

p São locais onde ocorre a negociação real de ativos financeiros. O tipo de bolsa mais comum é a bolsa de valores. Para que uma ação seja negociada em bolsa, deve estar listado lá. p As bolsas de valores estabelecem critérios específicos que uma empresa deve atender para ser listada. Eles coletam pedidos de diferentes participantes do mercado e os publicam em uma carteira de pedidos. Conforme as ordens de compra e venda combinam, as negociações são executadas. As bolsas eletrônicas de hoje são capazes de executar milhões de negociações por dia. p As câmaras de compensação têm um propósito diferente. Eles são responsáveis por acertar contas entre vários participantes de um mercado. Eles são comuns no mercado de derivativos, onde muitos contratos são liquidados em dinheiro, ou seja, uma parte paga a outra com base no preço do título subjacente. É função da câmara de compensação atribuir o pagador, receptor, e valor do pagamento. p Uma câmara de compensação é freqüentemente referida como parte da Central Counterparty Clearing (CCP). Um exemplo é CME Clearing, a câmara de compensação da Chicago Mercantile Exchange (CME). p6. Processadores de pagamento

p Os processadores de pagamento são intermediários que facilitam a troca de fundos entre partes distintas. Eles conectam várias instituições em rede e garantem uma transferência segura de fundos entre elas. p A maioria das transações eletrônicas do dia-a-dia é processada por processadores de pagamento. Sempre que alguém usa um cartão de débito ou crédito, o processador de pagamento transmite com segurança as informações da transação para o banco do usuário e encaminha os fundos da conta do usuário para a conta do fornecedor. p Os processadores de pagamento geram receita cobrando uma pequena taxa em cada transação que é roteada por meio de sua rede. Exemplos de processadores de pagamento incluem Visa, MasterCard, Interac, e American Express. p7. Provedores de seguros

p As seguradoras abrangem outra grande parte do setor financeiro. Eles fornecem proteção contra perdas financeiras imprevistas decorrentes de eventos como acidentes e desastres em troca de um pequeno prêmio pago em intervalos regulares. Eles servem tanto a indivíduos quanto a instituições. p No caso de indivíduos, eles fornecem produtos como seguro de vida, plano de saúde, seguro automóvel, e seguro de casa. Para empresas, eles fornecem produtos como seguro marítimo para mercadorias em navios, seguro contra violação de dados, seguro de compensação do trabalhador, etc. p Existem também empresas de resseguros que fornecem seguros para companhias de seguros. Eles ajudam a cobrir as responsabilidades de uma seguradora em caso de um grande desastre. Exemplos de seguradoras incluem Manulife e MunichRe (resseguro). pSetor Financeiro em Macroeconomia

p Em macroeconomia, a economia é muitas vezes modelada como um fluxo circular entre famílias, empresas, e o governo. No rescaldo da Grande Crise Financeira 2008-2009 Crise Financeira GlobalA Crise Financeira Global de 2008-2009 refere-se à enorme crise financeira que o mundo enfrentou de 2008 a 2009. A crise financeira afetou indivíduos e instituições em todo o mundo, com milhões de americanos sendo profundamente impactados. As instituições financeiras começaram a afundar, muitos foram absorvidos por entidades maiores, e o governo dos EUA foi forçado a oferecer resgates, os economistas perceberam que o setor financeiro exerceu uma influência significativa na economia e deve ser adicionado aos seus modelos. Isso levou ao desenvolvimento de modelos que incluíram o setor financeiro como parte integrante da economia. Foi ainda necessário pela introdução de uma política monetária não convencional pelos bancos centrais. pPolítica monetária e setor financeiro

p Para combater os efeitos de uma depressão econômica, os bancos centrais usam a política monetária expansionistaPolítica monetária expansionistaA política monetária expansionista é um tipo de política monetária macroeconômica que visa aumentar a taxa de expansão monetária para estimular. A política é implementada por meio do aumento da quantidade de reservas monetárias disponíveis no sistema financeiro. A expectativa é que as reservas sejam utilizadas para atividades de crédito, aumentando assim a atividade econômica. p Um método específico de implementação da política monetária é conhecido como afrouxamento quantitativo (QE). Sob QE, o banco central compra títulos de alta qualidade dos bancos em troca de dinheiro. O dinheiro é então usado para atender às reservas regulatórias e para aumentar os empréstimos e investimentos. pPrincipais vantagens

p Vimos que o setor financeiro moderno não é um monólito, mas é composto de muitos participantes diferentes, cada um desempenhando um papel importante. O dinheiro é frequentemente chamado de sangue de uma economia, e o setor financeiro é o sistema que faz o dinheiro circular por toda a economia, permitindo transações em todos os níveis. Desde a compra de uma barra de chocolate até a aquisição de uma empresa, nada escapa ao toque do setor financeiro. pSaber mais

p A CFI oferece o Analista de Mercado de Capitais e Valores Mobiliários (CMSA) ®Página do Programa - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Valores e Mercados de Capitais certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredir em sua carreira, os seguintes recursos serão úteis:- Dodd-Frank ActDodd-Frank ActThe Dodd-Frank Act, ou a Lei de Reforma e Proteção ao Consumidor de Wall Street de 2010, foi promulgada como lei durante o governo Obama em resposta à crise financeira de 2008. Ela procurou introduzir mudanças significativas na regulamentação financeira e criar novas agências governamentais encarregadas de implementar as várias cláusulas da lei.

- Intermediário financeiroIntermediário financeiro Um intermediário financeiro se refere a uma instituição que atua como intermediário entre duas partes para facilitar uma transação financeira. As instituições comumente chamadas de intermediários financeiros incluem bancos comerciais, bancos de investimento, fundos mútuos, e fundos de pensão.

- Quantitative EasingQuantitative easing (QE) é uma política monetária de impressão de dinheiro, que é implementado pelo Banco Central para dinamizar a economia. O Banco Central cria

- Federal Reserve (The Fed) Federal Reserve (The Fed) O Federal Reserve é o banco central dos Estados Unidos e é a autoridade financeira por trás da maior economia de mercado livre do mundo.

-

Qual é a taxa interbancária?

A taxa interbancária ou taxa de câmbio interbancária é um conceito financeiro usado para expressar as taxas de câmbio, que são pagos pelos bancos quando negociam moedas com outros bancos. Interbank, o

-

Qual é a filosofia da contabilidade?

A filosofia da contabilidade abrange as regras gerais, conceitos, e idéias em torno da preparação e auditoria das contas e demonstrações financeiras. Três demonstrações financeiras. As três demonstraç

finança

-

O que é a Lei Glass-Steagall?

O que é a Lei Glass-Steagall? p A Lei Glass-Steagall, também conhecido como Lei Bancária de 1933, é uma lei que separava os bancos de investimento e comercialBanco comercial Um banco comercial é uma instituição financeira que conc...

-

O que é o setor de saúde?

O que é o setor de saúde? O setor de saúde é um dos 11 setores da S&P ou GICS (Global Industry Classification Standard) usados pela comunidade financeira. Está consistentemente nos três principais setores mais ponderados do ...