Os Novos Regulamentos de Contabilidade de Locação:ASC 842 e IFRS 16

Os novos regulamentos de contabilidade de arrendamento exigirão forte perspicácia contábil. Os novos padrões exigirão que as organizações que alugam ativos, ou “arrendatários” para reconhecer os ativos e passivos desses arrendamentos em seus balanços. A nova orientação exige que os arrendatários reconheçam ativos e passivos para arrendamentos com prazos superiores a 12 meses.

Os novos regulamentos são consistentes com os Princípios Contábeis Geralmente Aceitos (GAAP), em que o relatório de arrendamento dependerá de sua classificação como arrendamento financeiro ou operacional. Ao contrário do GAAP, que exige que apenas os arrendamentos de capital sejam reconhecidos, as novas normas exigem que os dois tipos de arrendamento sejam reconhecidos no balanço patrimonial.

Os novos padrões têm como objetivo ajudar os investidores e outros usuários das demonstrações financeiras a entender melhor o valor, cronometragem, e incerteza dos fluxos de caixa decorrentes dos arrendamentos. Ainda existe alguma confusão em torno do assunto. Em 2005, a SEC conduziu uma pesquisa que estimou que a obrigação fora do balanço patrimonial associada a arrendamentos operacionais para empresas públicas era de US $ 1,25 trilhão.

Para esse fim, os novos padrões são projetados para melhorar a contabilidade do arrendamento das seguintes maneiras.

- Proporcionar uma representação mais fiel dos direitos e obrigações decorrentes dos arrendamentos.

- Menos oportunidades para as organizações estruturarem transações de leasing para atingir um determinado resultado contábil no balanço patrimonial.

- Melhorar a compreensão e a comparabilidade dos compromissos financeiros dos arrendatários.

- Alinha a contabilidade do locador e a orientação de transações de venda e relocação mais de perto com ASC 606.

- Fornece informações adicionais sobre as atividades de arrendamento dos arrendadores e a exposição dos arrendadores ao risco de crédito e ativo como resultado do arrendamento.

Na preparação para ASC 842 e IFRS 16, há lições a serem tiradas da implementação do ASC 606. O processo de adoção do ASC 606 exigia que as empresas reunissem todos os contratos de vendas do cliente e determinassem como contabilizar cada componente do contrato com base nos padrões. O processo de contabilização do arrendamento será semelhante em abordagem para garantir que os arrendamentos estejam em conformidade com os novos regulamentos de contabilidade de arrendamento.

Os novos padrões de contabilidade de arrendamento serão mais desafiadores para empresas de relatório duplo - aquelas que são obrigadas a publicar suas informações financeiras de acordo com os padrões internacionais - IFRS 16 e US GAAP - ASC 842. Empresas de relatório duplo precisarão manter processos diferentes, controles e sistemas de contabilidade para cada estrutura para cumprir os diferentes requisitos de relatório do locatário.

Para empresas que enfrentam esse obstáculo, A funcionalidade Multi-Book do NetSuite vai aliviar esse ponto problemático.

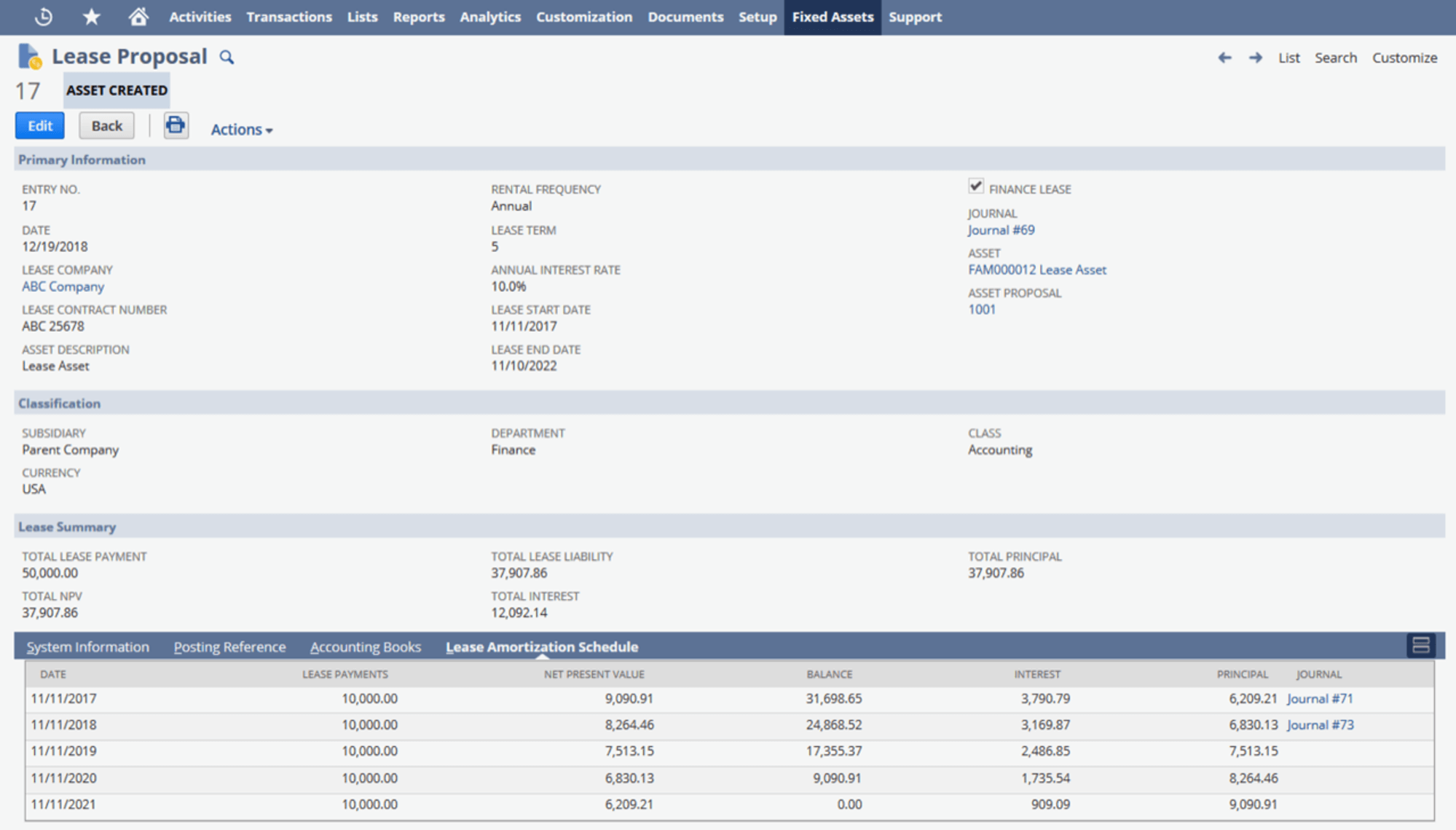

Uma vez que as empresas determinaram como os arrendamentos devem ser contabilizados, O módulo de gerenciamento de contabilidade de leasing e ativos fixos da NetSuite pode ajudar a automatizar todo o processo de contabilidade de leasing. O gerenciamento de ativos fixos NetSuite simplifica o pagamento do aluguel, amortização e relatórios, ajudando as empresas a cumprir as regras fiscais e padrões contábeis mais recentes. Com o NetSuite Fixed Assets Management, você pode criar facilmente, atualizar e monitorar arrendamentos financeiros e operacionais. O gerenciamento de ativos fixos NetSuite separa as despesas de aluguel e juros e atualiza os valores do aluguel automaticamente, garantindo o cumprimento e agilizando o processo de fechamento mensal.

- Padronize os processos de contabilidade de arrendamento em toda a sua empresa.

- Garanta a conformidade com ASC 842, Normas IFRS 16 e GASB 87.

- Importe cronogramas de amortização existentes ou crie cronogramas personalizados à medida que novos arrendamentos são adicionados. Lance lançamentos contábeis automáticos com despesas separadas de aluguel e juros.

- Melhore a precisão e a transparência das demonstrações financeiras.

- Crie relatórios automaticamente para pagamentos de arrendamento, incluindo valor presente líquido, interesse, e principal.

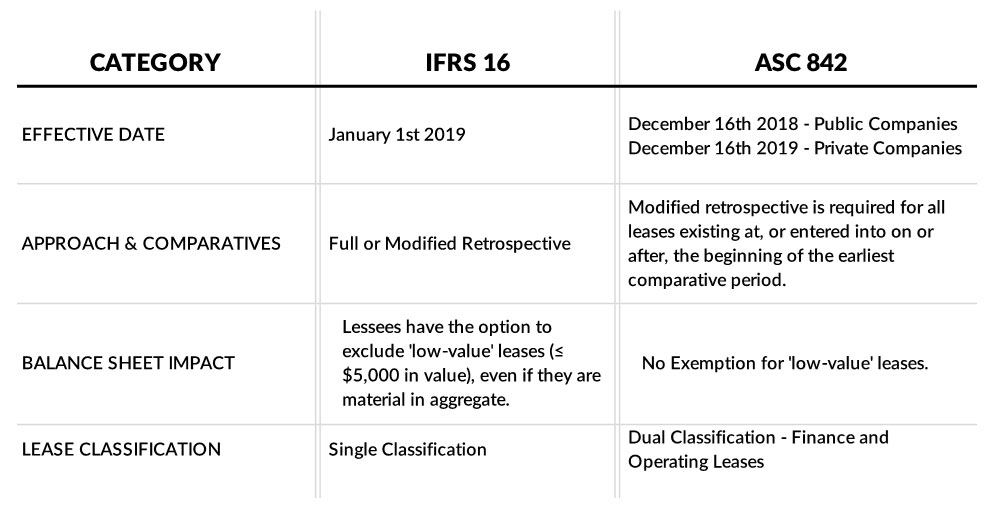

A partir de 1º de janeiro, 2019 para empresas públicas e 1º de janeiro, 2020 para empresas privadas, os novos padrões de arrendamento do IASB e do FASB exigirão que quase todos os arrendamentos sejam relatados nos balanços dos arrendatários como ativos e passivos. Em um alto nível, alguns dos principais aspectos da IFRS 16 e ASC 842 incluem, mas não estão limitados a:

-

O novo 1099-NEC:O que freelancers e autônomos devem saber

Este artigo foi verificado por nossos editores e por Jennifer Samuel, especialista sênior de produtos para Credit Karma Tax®. Se você é um freelancer ou contratado independente, você sabe que preci

-

Qual é o desconto de propriedade familiar de Nova Jersey? Posso obtê-lo?

Este artigo foi verificado por nossos editores e Rachel Weatherly, especialista em produtos fiscais com Credit Karma Tax®. A cobrança média do imposto sobre a propriedade de 2019 em Nova Jersey foi

finança

- Os sucessos e fracassos da Fintech

- Guia do iniciante para locação de contabilidade

- Contabilidade com base em caixa e contabilidade com base em acréscimo:qual é a diferença? O que é melhor?

- Quais são as diferenças entre o software de contabilidade em nuvem e o software de contabilidade local?

- A economia,

- Como as regulamentações governamentais afetam o setor de perfuração de petróleo e gás?

- Mercado de criptografia indiano:um novo painel e blockchain na mesa

- Criptomoeda e blockchain podem formar a nova indústria de techtainment

-

O que é o imposto rosa e o imposto rosa é real?

O que é o imposto rosa e o imposto rosa é real? Viver a vida como mulher traz alguns desafios únicos. Um deles sendo um upcharge simplesmente existir como uma mulher. Chamado de “o imposto rosa, ”Este diferencial injusto de preços de gênero afeta...

-

A diferença entre fundos de índice e ETFs

A diferença entre fundos de índice e ETFs À medida que novos investidores começam a pegar o jeito de vários termos de investimento, uma pergunta frequente é sobre a diferença entre fundos de índice e ETFs (Exchange Traded Funds). A pergunta d...