Plano de gastos x orçamento:qual é a diferença?

Você pode não sentir que tem todo o seu dinheiro planejado ainda, mas suas palmas estão coçando por algum controle financeiro. Você está aqui! Você está pronto para fazer um orçamento. Ou um plano de gastos. Ou espere, eles são diferentes? Qual deles vai te aproximar de seus objetivos financeiros?

Plano de gastos x orçamento

Claro, você já ouviu falar de um orçamento - e também tem a reação instintiva que o acompanha. O estremecimento. O estremecimento. O cinto apertando. Mas aqui está a coisa, um orçamento e um plano de gastos são a mesma coisa. Os orçamentos têm uma má reputação, mas é isso que eles são:um plano para gastar dinheiro. Você está pegando o dinheiro que tem, agora mesmo, e dizendo para onde deve ir.

Neste artigo, usamos as palavras plano de gastos e orçamento de forma intercambiável, porque são a mesma coisa!

Como faço um plano de gastos?

1. Faça uma lista de despesas atuais

Antes de mais nada, responda:quanto custa um mês da sua vida? As contas, mas também as coisas divertidas também. Faça uma lista! Você pode escrever essa lista em um pedaço de papel (ou usar o teste gratuito que oferecemos no YNAB para tornar o resto das etapas um pouco mais fáceis).

Olhe através desta lista para refrescar sua memória. Não é exaustivo, mas lhe dará um ponto de partida sólido:

- hipoteca/aluguel

- Empréstimo estudantil

- Pagamento de carro

- Conta elétrica

- Conta de água

- Outras utilidades (serviço de lixo, conta de gás)

- Internet

- Mantimentos

- Custos de transporte (gás, passe de ônibus, pedágios, estacionamento)

- Manutenção automática (trocas de óleo, pneus novos)

- Registro do carro (licença, renovação de guia)

- Seguro automóvel

- Manutenção doméstica

- Seguro do locatário/casa

- Custos médicos (odontologia, oftalmologia, terapia, médico etc.)

- Roupas

- Presentes

- Dar

- Substituição de computador/telefone

- Assinaturas de software

- Assinaturas de entretenimento (Netflix, Hulu, Spotify etc.)

- Férias

- Adesão/fitness da academia

- Educação

- Jantar fora

- Jogos

- Música

- Café

- Férias

- Datas

- Beleza (cortes de cabelo, maquiagem, unhas, etc.)

- Natal

- Impostos sobre a propriedade (se não forem convertidos em hipoteca)

- Filmes

- Fatura telefônica

- Seguro de vida

- Associação ao armazém (Costco, Sam's club, Amazon Prime etc.)

- Taxa do cartão de crédito (alguns cartões têm custos anuais)

- Decoração da casa

- Bancos (juros devidos ou taxas)

- Utensílios domésticos

- Cuidados com animais de estimação

- Cuidados infantis

- Despesas das crianças (aulas de piano, natação, acampamento de verão, etc)

- Diversos

Se você estiver escrevendo esta lista, basta colocar o valor ao lado da categoria. Se estiver usando o software YNAB, você configurará um destino em cada categoria . Tudo bem adivinhar!

Depois de ter todas as categorias e os custos estimados, some-os. Este número é o seu ponto de partida. Dá-lhe uma estimativa de quanto custa sua vida atual.

Se você é um aprendiz visual, assista a este vídeo para ver como pode estimar suas despesas mensais totais configurando um modelo de orçamento no YNAB.

Exemplo de plano de gastos

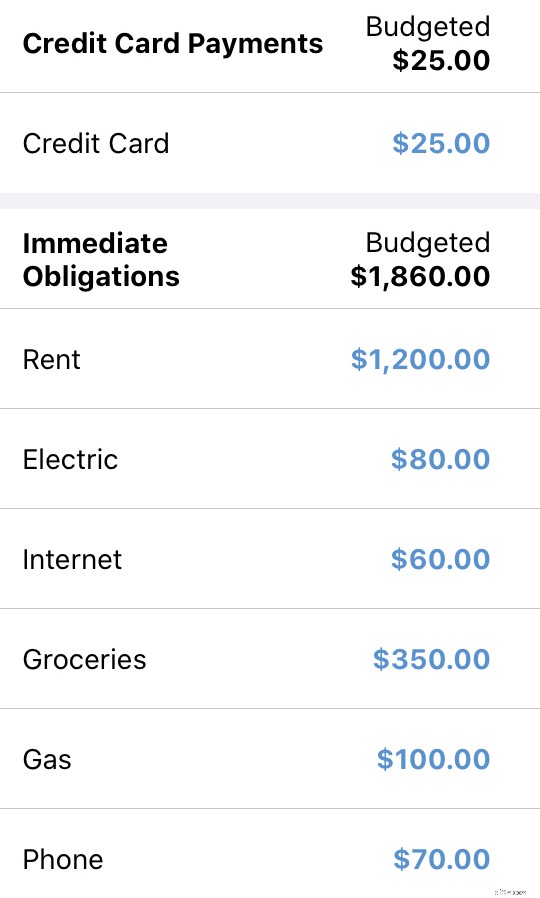

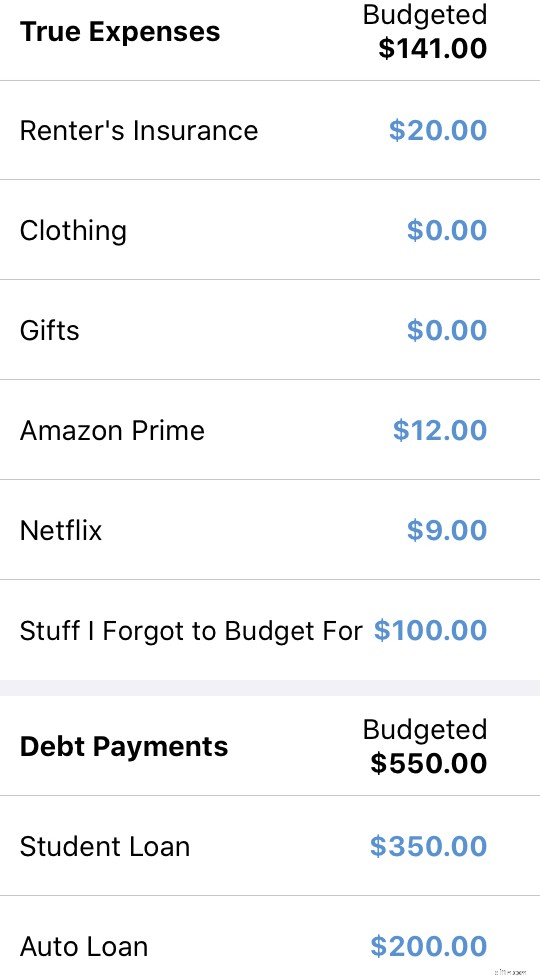

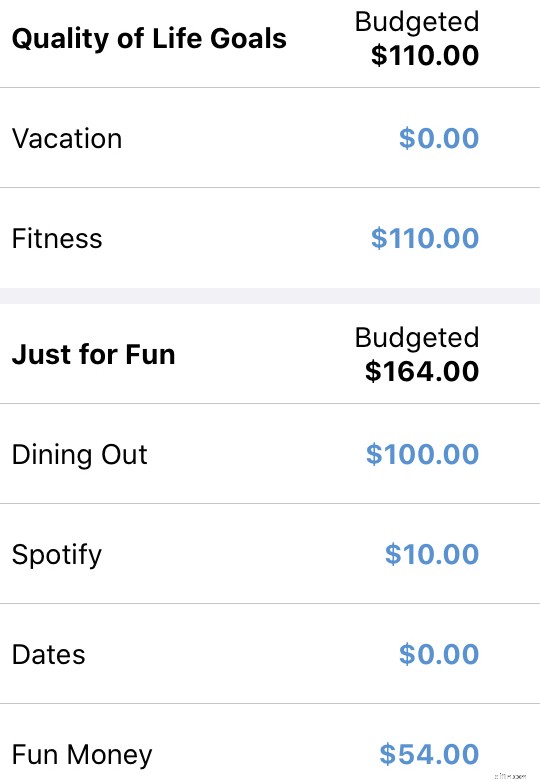

Por exemplo, digamos que um cara solteiro chamado Billy esteja configurando seu plano de gastos. Ele passa por essa etapa e descobre que seu estilo de vida atual custa US $ 3.386 por mês (e ele também gasta muito mais em rolos de pizza do que imaginava). Veja como foi esse exercício para ele:

- Aluguel:US$ 1.200 (utilitários incluídos)

- Empréstimo estudantil:US$ 350

- Conta elétrica:US$ 80

- Internet:US$ 60

- Empréstimo para automóvel:US$ 200

- Mantimentos:US$ 350 (incluindo US$ 50 em rolos de pizza)

- Gás:US$ 100

- Telefone:US$ 70

- Seguro de carro:US$ 90/mês

- Seguro do locatário:US$ 20

- Medicina:US$ 0 (o dinheiro sai de seu contracheque para uma conta de poupança de saúde (HSA) para que ele não conte isso em seu orçamento)

- Roupas:US$ 100

- Presentes:US$ 50

- Netflix:US$ 9

- Spotify premium:US$ 10

- Amazon Prime:US$ 12 (US$ 120/ano)

- Academia de crossfit:US$ 110

- Comer fora:US$ 275

- Datas:US$ 100

- Diversos:US$ 75

- Férias:US$ 100 (US$ 1.200/ano)

- Mínimo do cartão de crédito:US$ 25 (saldo atual:US$ 2.400 – 0% APR até outubro de 2020)

Despesas mensais totais:$ 3.386

Agradável. Billy tem o número dele! Ele sabe quanto custa todo mês ser ele! Voltaremos a Billy mais tarde. Por enquanto, de volta para você.

2. Pegue o dinheiro que você tem e dê um emprego a cada dólar

Dê uma olhada em sua conta bancária e veja quanto dinheiro você tem neste minuto. Talvez seu equilíbrio seja magro, talvez seja gordo, mas esse passo permanece o mesmo, não importa a sua posição.

Você vai pegar o dinheiro que tem agora e fazer um plano para esse dinheiro. Se você não estiver familiarizado com o métodoVocê precisa de um orçamento , esta é a primeira regra do YNAB—Dar um emprego a cada dólar .

Significa exatamente o que diz. Atribua apenas o dinheiro que você tem no momento. Veja o saldo dessa conta? Esse é o dinheiro que você pode alocar para o seu plano de gastos.

Quando mais dinheiro entrar, você decidirá o que fazer com esse dinheiro naquele momento (e nem um momento antes). Você recebe outro salário em duas semanas? Você orçará o dinheiro em duas semanas. No momento, é apenas sobre o dinheiro que você tem.

Esta é uma mudança simples, mas poderosa para a maioria das pessoas que estão inclinadas a prever toda a renda que esperam receber no mês. Mas isso é apenas pedir problemas – isso não é baseado na realidade atual. Faça um favor a si mesmo e conte apenas com o dinheiro que você tem agora .

Exemplo:Billy dá um emprego a cada dólar

Para Billy, ele olha para sua conta corrente e tem $ 2.850 atualmente lá. Se você se lembra do primeiro passo, suas despesas mensais totalizam $ 3.561. Agora ele pode ver que o dinheiro que ele tem não cobrirá tudo o que ele quer em um mês. Claro, ele se sente um pouco chateado, mas também se sente aliviado por finalmente ver a imagem inteira.

Veja como Billy prioriza o dinheiro que ele tem para pagar pelo resto do mês (no momento em que escrevo, resta apenas uma semana para este mês, então ele orça $ 150 para mais uma corrida de supermercado e o restante do dinheiro vai para a próxima mês):

Exemplo de plano de gastos:

Não há maneira certa ou errada de priorizar seu dinheiro. Cada pessoa fará as escolhas que fizerem mais sentido para elas.

3. Deixe seu plano de gastos guiar seu caminho

À medida que avança em seus dias, você adicionará suas transações (ou as terá importado pelo YNAB) para manter um saldo atual de quanto resta em cada categoria. Ao criar e usar seu plano de gastos, você está se dando clareza. $ 25 restantes em café este mês? Vá tomar um café com leite! $3 restantes em roupas? Pule a compra - você tem aluguel chegando!

Altere seu plano a qualquer momento, mova dinheiro para cobrir gastos excessivos e deixe seu plano de gastos ser dinâmico e mutável, assim como sua vida!

Por que preciso de um plano de gastos?

Lembra dos tempos anteriores? Quando você acabou de ter um saldo de conta corrente obscuro com absolutamente nenhuma clareza? Você ainda estava gastando dinheiro, mas não tinha ideia do que poderia pagar!

- Você poderia gastar US$ 500 em um novo telefone/computador/coisa brilhante agora?

- Que tal gastar US$ 40 para sair para jantar com seus amigos hoje à noite?

- Você poderia comprar um presente surpresa de US$ 15 para aquela pessoa especial que você ama?

- Você ainda pode pagar seu aluguel ou hipoteca?

O saldo da sua conta corrente por si só não fornece informações suficientes para responder à pergunta que todos devemos fazer várias vezes ao dia:“Posso pagar isso?” Porque não é sobre quanto dinheiro temos. São todas as outras coisas que acontecem em nossas vidas – nosso pagamento mensal de aluguel, quando nossas contas vencem e o que sentimos vontade de fazer com nossas noites – que determinam a resposta a essa pergunta.

E esse é o problema de apenas verificar os saldos de nossas contas . Eles apenas nos mostram quanto dinheiro temos – não para que serve nosso dinheiro. Mas quando criamos um plano de gastos, estamos tirando a venda, tirando a incerteza e nos dando um caminho claro (que estabelecemos para nós mesmos!)

O presente da clareza financeira

Com um plano de gastos, você divide seus dólares nas coisas que mais importam para você:suas prioridades. E quando você toma a decisão de gastar (ou não gastar) dinheiro, você analisa o que está disponível em suas categorias de orçamento, não quanto resta em sua conta corrente.

Então, você está lidando com certeza. Você não precisa mais adivinhar ou imaginar ou esperar que tenha feito sua rápida análise numérica corretamente ao decidir o que pedir no menu. Você só sabe. Quando você pode confiar em seu plano de gastos, ele tem uma resposta realista para qualquer dúvida que você possa ter. E se nada mais, queremos que nossos orçamentos sejam realistas.

Pronto para fazer um plano de gastos? Quatro regras da YNAB permitem que você faça facilmente um plano de gastos para lhe dar clareza ao tomar suas decisões financeiras. Posso comprar isso? Seu orçamento simplesmente responde à pergunta – sim ou não. Nenhuma esperança necessária, e totalmente livre de culpa.

-

APY vs. APR:Qual é a diferença?

Rendimento percentual anual, ou APY, e taxa de porcentagem anual, ou APR, são maneiras de falar sobre interesse. Mas APY são os juros pagos sobre o dinheiro em uma conta de depósito, enquanto APR é o

-

Dividendos em ações versus dividendos em dinheiro:qual é a diferença?

Com a grande maioria das ações, os acionistas podem começar a obter lucros quando o valor de suas ações aumenta durante o tempo em que as detêm. Mas algumas poucas empresas públicas – a maioria delas

despesas

- 401 (k) vs. Plano de pensão:Qual é a diferença?

- APR vs. APY:Qual é a diferença?

- YNAB vs. Mint:Qual é a diferença?

- Dedução fiscal vs. crédito fiscal:qual é a diferença?

- Fundos mútuos vs. fundos de hedge:qual é a diferença?

- Venmo vs. PayPal:qual é a diferença?

- Escrituração x contabilidade:qual é a diferença?

- Opções vs Ações:Qual é a Diferença?

-

ETF de crescimento vs. ETF de valor:qual é a diferença?

ETF de crescimento vs. ETF de valor:qual é a diferença? Conforme você constrói sua carteira de investimentos, você provavelmente encontrará dois estilos amplamente seguidos - valor e crescimento. De muitas maneiras, a opção que você escolher dependerá de s...

-

Saldo atual vs. saldo disponível:Qual é a diferença?

Saldo atual vs. saldo disponível:Qual é a diferença? Ficar de olho no saldo de sua conta corrente é a chave para administrar seu dinheiro. Mas as contas correntes geralmente têm mais de um tipo de saldo. Então, qual você deve assistir? Se você já depo...