Como fazer um orçamento para separação

Precisa descobrir como fazer um orçamento para separação? Você pode estar temendo este momento, ou parece tão complexo que você adiou o máximo possível. Se você e um parceiro estão se separando, não é segredo que o dinheiro pode ser uma questão espinhosa e dolorosa.

Este post irá orientá-lo sobre alguns conceitos básicos sobre como fazer um orçamento para a separação, incluindo:

- Etapas iniciais para se organizar

- Como planejar as próximas contas

- Um modelo de orçamento para recomeçar sua vida financeira como uma pessoa independente

Mas primeiro, uma respiração longa e profunda.

Entendi? Segurando lá?

E expire.

Certo, sabemos que este tópico pode parecer super pesado ou esmagador, e apenas uma boa respiração profunda nos dá um pequeno empurrão.

Ok, vamos mergulhar.

Primeiro passo:organize-se

Reserve algumas horas no próximo dia chuvoso para consolidar tudo. Pode exigir alguma convocação de senha e algumas caçadas ao tesouro frustradas para encontrar extratos de conta, mas aguente firme, mantenha o fidget spinner por perto, e a boa notícia é que isso geralmente é uma atividade única.

1. Faça uma lista de suas finanças em um só lugar

Você está se preparando para separar suas finanças, e um bom lugar para começar é saber o que está na pilha em primeiro lugar. Esta lista deve incluir:

- Saldos de contas correntes e poupança

- Dinheiro em mãos

- Saldo(s) do cartão de crédito

- Empréstimos/hipotecas pendentes

- Contas de aposentadoria

- Contas de corretagem, HSAs, opções de ações, negócios

Se você faz esse passo com seu parceiro ou sozinho, depende de você e da sua situação. Dependendo de onde você está no processo de separação, essas contas financeiras podem ser fechadas ou prestes a ser fechadas (e é uma boa ideia baixar extratos e abrir suas próprias contas bancárias e, definitivamente, conversar com um advogado mais cedo ou mais tarde).

A divisão de ativos é uma decisão do tribunal, mas, por enquanto, você quer seus registros limpos e organizados.

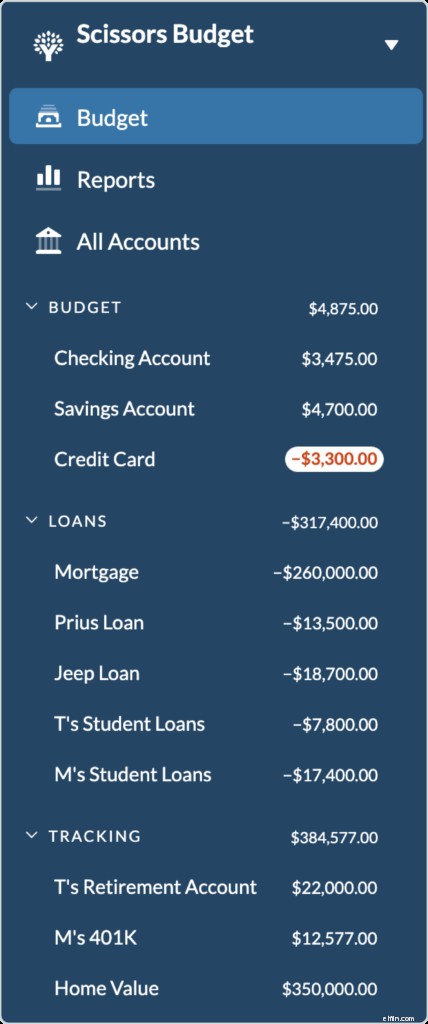

Para ilustrar como tudo isso funciona, vamos dar uma olhada em um casal hipotético – Tanya e Mark Scissors – enquanto se preparam para a separação financeira. Tanya e Mark têm um filho da escola primária, possuem uma casa e ambos trabalham e recebem salários semelhantes. (Vá Tanya! Mate essa diferença salarial!).

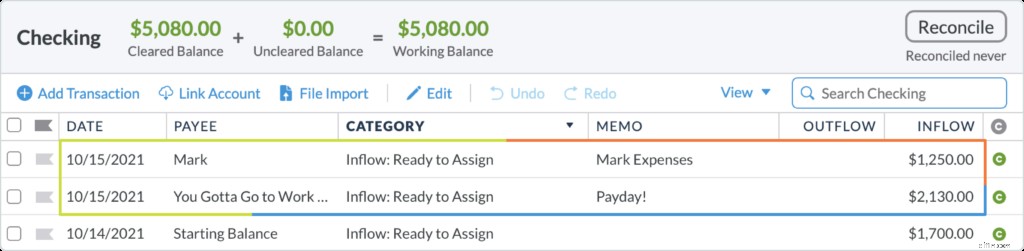

Em primeiro lugar, todas as suas contas e empréstimos estão listados em um só lugar, mostrados aqui em seu orçamento YNAB.

Como muitas pessoas, os Scissors têm um pouco de dívida de cartão de crédito, um punhado de empréstimos para carros e empréstimos estudantis, algumas economias de aposentadoria e alguma liquidez em sua casa. Se você nunca viu suas finanças em um só lugar, esta é uma atividade estranhamente reconfortante para ver tudo em um só lugar. Quem sabia.

2. Seja granular com suas despesas

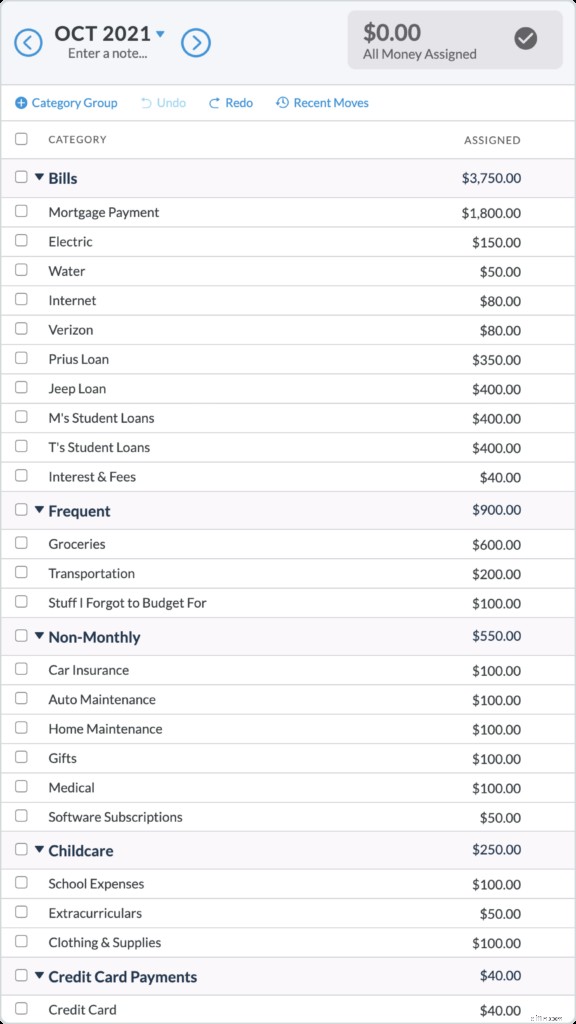

Depois de criar essa visão financeira geral, é hora de detalhar suas contas e despesas atuais. Essa lista granular fornecerá uma imagem clara e tangível de quanto custa sua vida atual a cada mês e ajudará você a planejar o fluxo de caixa dos próximos meses. Crie uma estimativa de suas despesas atuais, incluindo itens como aluguel ou hipoteca, pagamentos de empréstimos, contas e despesas mensais e não mensais.

Para Mark e Tanya, sua lista de despesas totalizou cerca de US$ 5.500/mês. Isso inclui o dinheiro necessário para pagar suas contas em dia, cobrir os pagamentos de seus empréstimos, comprar comida e gás, quaisquer despesas com cuidados infantis e também inclui despesas não mensais, como seguro de carro e assinaturas de software. É fácil esquecer esses últimos, mas isso é fundamental para obter o verdadeiro custo das despesas por um mês.

3. Determinar a divisão de contas atuais de cada pessoa

Para despesas compartilhadas, como o pagamento da hipoteca e as contas mensais, o total de contas compartilhadas foi de US$ 2.500. Este é um número importante - isso significa que se eles dividirem as contas atuais igualmente, cada pessoa será responsável por US$ 1.250. Voltaremos a este número.

Etapa dois:divida suas responsabilidades financeiras imediatas

Esta é a parte peluda que às vezes pode se tornar um monstro com dentes. Não somos advogados, nem planejadores financeiros, então esses detalhes de “quem recebe o quê” serão divulgados por esses profissionais.

No entanto, de agora em diante, há algumas questões financeiras que levam ao divórcio oficial que você precisa descobrir. Embora nada decidido se torne oficial até que um juiz o faça, as contas não são suspensas apenas por causa do processo de divórcio.

Questões a considerar:a partir de agora até a finalização do divórcio,

- Quem é responsável pelos pagamentos do carro (se aplicável)?

- Quem é responsável pelos pagamentos da dívida?

- Como você dividirá as despesas compartilhadas?

- Quem está pagando a hipoteca?

- Quem será responsável pelas contas da casa?

- Quais outras contas precisam ser pagas nos próximos seis meses?

- Uma pessoa transferirá dinheiro para outra para despesas? Se sim, quanto?

- Quem é responsável pelas despesas com cuidados infantis?

- Qual é a sua situação financeira atual? Você se sente seguro?

- Quanto dinheiro você precisa para sobreviver nos próximos seis meses? (Vamos detalhar isso na próxima etapa.)

- Existem contas que precisam ser alteradas ou extratos que precisam ser baixados?

Entre agora e o divórcio finalizado, a Tesoura dividiu contas e despesas assim:

Tânia:

- Permanecendo na casa (com o filho), o pagamento da hipoteca é dividido igualmente

- Dirija o Jeep, responsável pelo pagamento do empréstimo do Jeep

- Responsável pelos pagamentos do empréstimo estudantil

- Responsável por metade das despesas compartilhadas (totalizando US$ 1.250/mês)

Marcar:

- Mudar de casa, conseguir seu próprio lugar

- Dirija o Prius, responsável pelo pagamento do Prius

- Responsável pelos pagamentos do empréstimo estudantil

- Responsável por metade das despesas compartilhadas (totalizando US$ 1.250/mês)

Etapa três:faça seu orçamento para a separação

A saúde financeira é sua. Mesmo quando parece que todo o resto está fora de controle, seu gerenciamento de dinheiro atual está sob seu controle. Primeiro:some suas despesas operando independentemente do seu parceiro e com sua renda única. Esteja você antecipando pensão alimentícia ou pensão alimentícia, o melhor passo é operar apenas sob sua realidade atual. Isso significa que, se você não estiver recebendo esses pagamentos agora, não faça seu orçamento incluindo esses pagamentos até que eles comecem a chegar à sua conta (o que pode levar muitos meses).

Para o Scissors, Tanya se propôs a criar um orçamento (quem sabe o que Mark está fazendo), e fez uma lista de suas despesas para os próximos meses que ficou assim:

Ela acrescentou as contas pelas quais é responsável por pagar (o valor total), acrescentou os custos que ela sabe que virão para o divórcio e o advogado, e até incluiu algum dinheiro divertido para algumas guloseimas sem culpa e muito necessárias. Graças à sua lista de despesas em conjunto, ela tem uma ideia do custo de seu padrão de vida atual e pode fazer os ajustes necessários.

Adicione suas contas

Em seguida, calcule o dinheiro que está atualmente em sua posse (no qual você é o único proprietário) adicionando saldos de contas correntes.

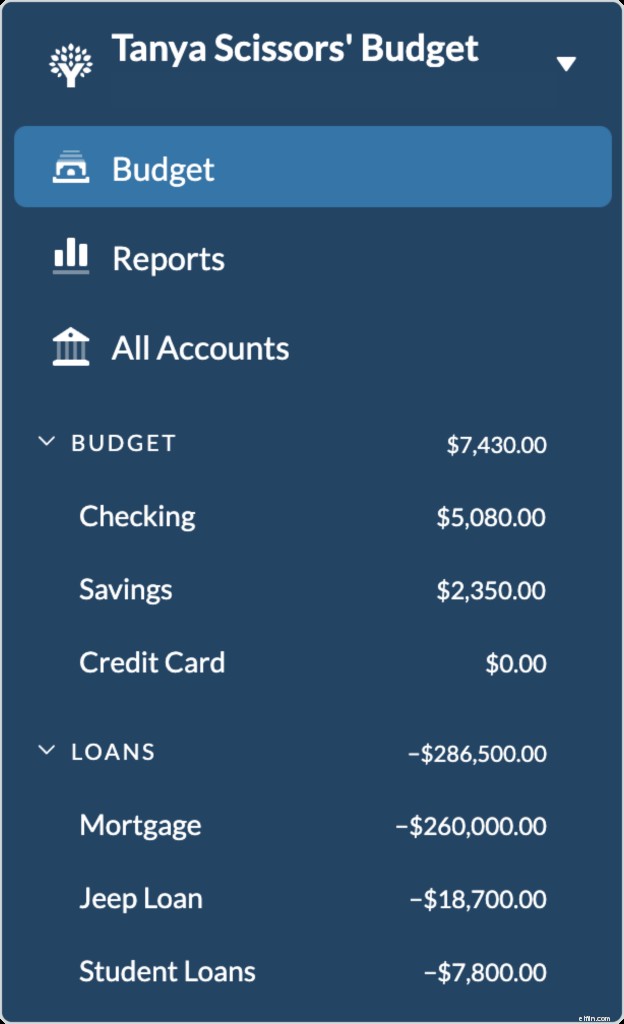

Para Tanya, fica assim:

Como o cartão de crédito está no nome de Mark, ela pegou um novo cartão de crédito e não tem saldo no momento (a dívida do cartão de crédito será resolvida no processo de divórcio. Por enquanto, Mark está pagando apenas o mínimo).

Adicionar novos fluxos de entrada

O salário de Tanya do trabalho libera o banco, e Mark (felizmente) acabou de Venmo-la por sua metade ($ 1.250) das contas.

Dê um emprego a cada dólar

Agora estamos prestes a começar a fazer um orçamento de verdade, e está prestes a ficar meio divertido. A primeira regra de orçamento da YNAB é dar um emprego a cada dólar. O que isso significa? Imagine isso:você tem uma pilha de dinheiro e um monte de pequenos envelopes de papel com nomes de categorias escritos neles. Você vai dividir o dinheiro que tem nesses envelopes.

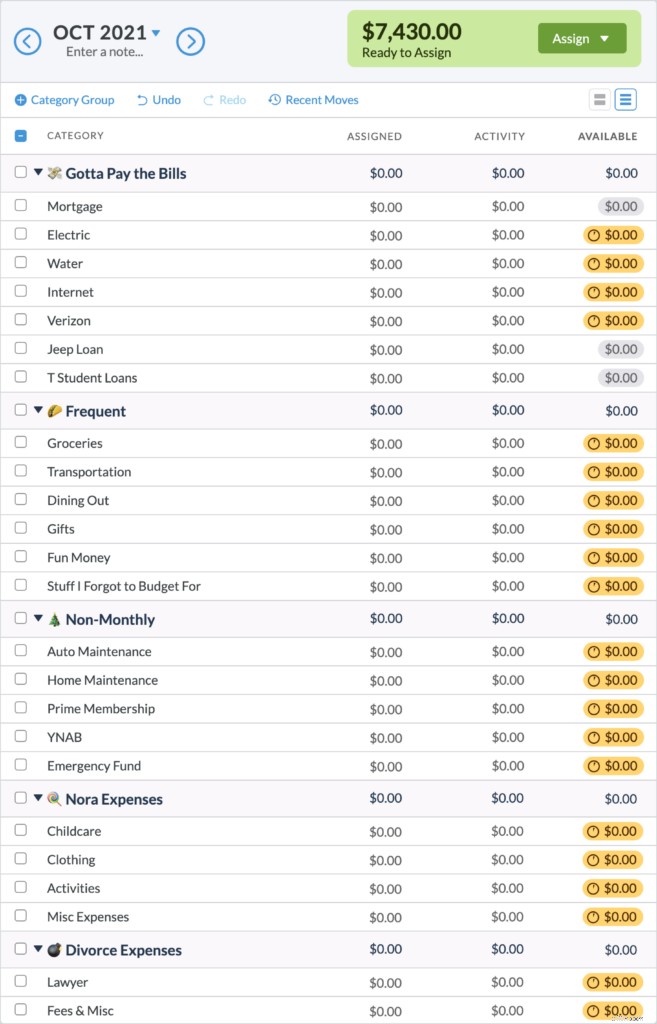

Na YNAB, fazemos tudo isso digitalmente. Vamos dar uma olhada no orçamento de Tanya. Com todo o seu dinheiro combinado, ela tem $ 7.430 para começar.

Uma grande nota importante:Tanya não está orçando nenhum dinheiro que ela não tenha:isso significa que não há pagamentos futuros, pensão alimentícia ou pagamento de divórcio antecipado. Apenas os dólares que ela tem atualmente, e é isso que lhe dá a clareza de que ela deseja tomar decisões.

Aqui está uma olhada no orçamento de Tanya antes que ela atribua dinheiro às categorias. Em seguida, veja como ela aloca os dólares que tem e veja como ficará seu orçamento a seguir:

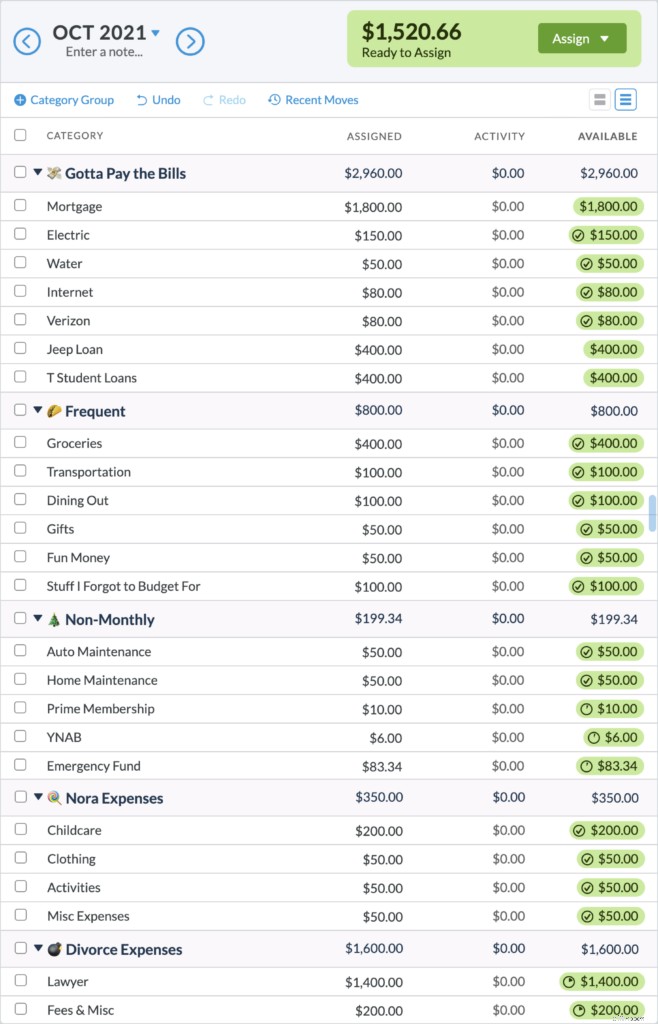

Agora, o orçamento de Tanya está cheio de bolhas verdes felizes, o que significa que cada categoria é totalmente financiada para o mês. Isso inclui destinar US$ 1.600 para despesas de divórcio e já economizar US$ 80 para um fundo de emergência.

Orçamento para zero

Agora, para cobrir todas as despesas do mês, ela não precisava alocar os US$ 7.430 completos – suas despesas mensais custam menos que isso. Isso significa que ela tem US$ 1.520,66 para pagar. Dê a cada dólar um trabalho é a regra número um do orçamento da YNAB, e isso significa que ainda não terminamos! A partir daqui, Tanya pode:

- Reforce uma categoria como despesas com advogados ou fundo de emergência

- Comece a fazer o orçamento no próximo mês

Ela opta por ter uma vantagem inicial nas contas e coloca o dinheiro nas contas do próximo mês. Com o dinheiro que ela tem agora, ela consegue financiar quase metade da hipoteca e quase todas as contas do próximo mês. Ela está com orçamento zero e agora tem um plano para seu dinheiro!

Se você ainda não pode financiar seu mês inteiro, não se preocupe - a maioria das pessoas não pode quando começa. Basta perguntar a si mesmo:“O que esse dinheiro precisa fazer antes que eu seja pago novamente?” e preencha suas categorias de acordo com esse mantra. Quando sua próxima entrada chegar, faça o orçamento fazendo a mesma pergunta.

Etapa quatro:os próximos meses do seu orçamento para separação (o que esperar)

A separação financeira e conjugal é um processo complicado, e esse orçamento lhe dará um plano até o divórcio, e ele se ajustará e crescerá à medida que você também.

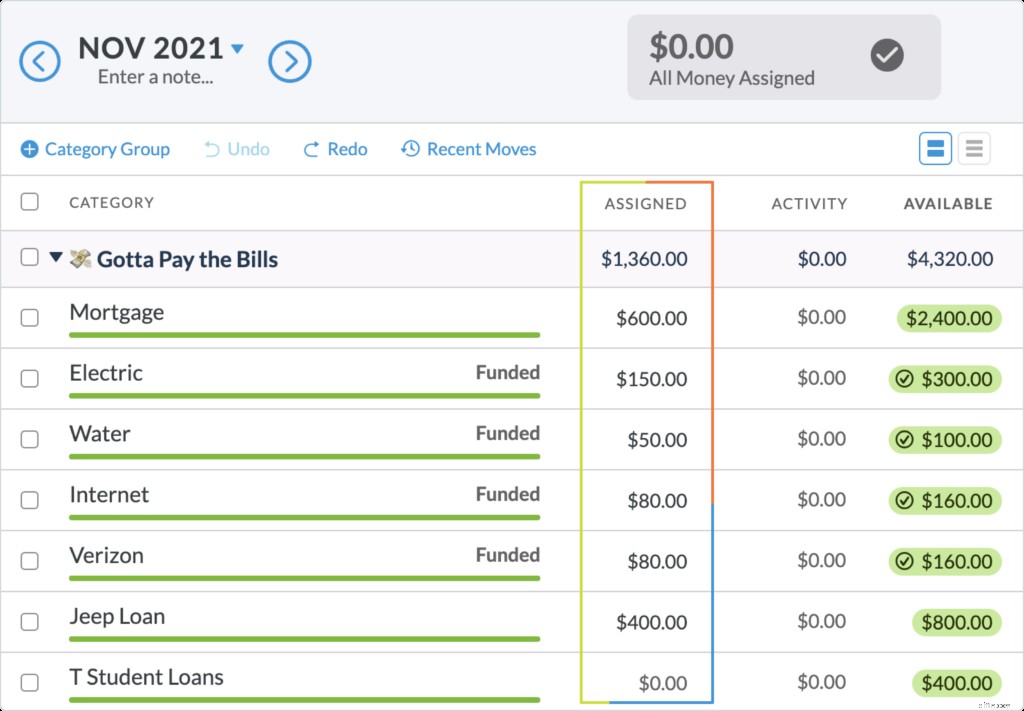

Quando Tanya for paga novamente ou receber outra entrada de Mark, ela repetirá o mesmo exercício e continuará orçando suas categorias até chegar a zero.

Se você passar por um processo de divórcio, haverá despesas relacionadas ao divórcio, como retenções e custas judiciais. Se você precisa embaralhar dinheiro, então está fazendo certo. Quando ocorre um gasto excessivo em uma categoria ou uma despesa inesperada, basta mover o dinheiro de uma categoria para outra para cobri-la. Esta é outra das regras principais do YNAB:Roll with the Punches. Não há necessidade de um orçamento quebrado, apenas mergulhe, mergulhe, esquive e abaixe e continue!

Também pode parecer que sua vida está em um padrão de espera, mas não há motivo para você não começar a construir uma base financeira sólida agora. Pergunte a si mesmo, o que você pode fazer para que suas finanças estejam melhores daqui a um ano, daqui a cinco anos?

Melhor ainda, inspire-se em uma mulher que desistiu de seu casamento, depois viajou para 26 Parques Nacionais (alguns várias vezes), perdeu 60 libras e conseguiu a melhor forma financeira em que esteve em anos, o tempo todo esperando sua metade do pagamento da casa chegar. Leia agora.

Etapa cinco:sobreviver e prosperar

Você está levando um dia de cada vez, e antes que perceba (ok, talvez você esteja ciente de cada passo do caminho), ele estará atrás de você. Quando as coisas parecerem confusas financeiramente, continue seguindo o Método YNAB e ele servirá como sua bússola útil através de pântanos e nevoeiros e pântanos financeiros. Você começará a ver seu progresso composto e terá sua independência, sua liberdade e a chance de prosperar financeiramente, melhor do que nunca.

Quer fazer uma viagem para Fiji? Coloque no orçamento. Faça acontecer, pague em dinheiro. Mandar seus filhos para escola particular? Comprar uma casa de campo no país? Talvez você só queira passar por hoje, sentindo-se um pouco mais no controle de seu dinheiro. E esse é um objetivo digno o suficiente por si só.

Encontre clareza no caos financeiro:organize seu dinheiro em um orçamento YNAB - experimente gratuitamente, sem necessidade de cartão de crédito.

Esta postagem não é um conselho legal e deve ser usada para fins educacionais. Recomendamos que você converse com seu advogado ou consultor financeiro sobre os detalhes de sua separação financeira durante o divórcio.

-

Como orçar as despesas domésticas

©iStockphoto/JulNichols Você provavelmente gosta de ganhar dinheiro, mas é provável que tenha apenas uma vaga ideia de para onde vai. Os orçamentos podem ajudar com isso, especialmente quando sua sit

-

Como fazer um orçamento

Assista ao vídeo:Como fazer um orçamento Transcrição Abrir nova janela Como fazer um orçamento O orçamento é um passo fundamental para assumir o controle de seu bem-estar financeiro. Então, aq

despesas

- Como fazer um orçamento pessoal de gastos semanais

- Como fazer uma planilha de orçamento mensal

- Como usar uma conta de férias para fazer um orçamento para férias

- Como fazer um orçamento

- Como fazer um orçamento

- Como fazer um orçamento baseado em zero

- 4 dicas para cozinhar em um orçamento

- Como fazer um orçamento para um bebê

-

3 configurações de categoria de orçamento para iniciantes

3 configurações de categoria de orçamento para iniciantes Os orçamentos são frequentemente associados a coisas chatas, como planilhas, recibos e “apertar o cinto”. Como todos nós entendemos agora, os cintos são desnecessários, assim como a bagagem negativa s...

-

Como fazer um orçamento base zero para o seu negócio

Como fazer um orçamento base zero para o seu negócio O orçamento base zero, ao contrário de um orçamento padrão, inicia o processo orçamentário do zero. Saiba mais sobre o orçamento base zero para ver se ele é adequado para o seu negócio. O orçamento b...