Estudo:Efeitos do congelamento de empréstimos estudantis

Os pagamentos de empréstimos estudantis federais foram pausados automaticamente e os juros não são acumulados desde o final de março de 2020. Nossa pesquisa descobriu que esse congelamento manteve uma média de US$ 417/mês nos bolsos dos tomadores de empréstimos estudantis pesquisados.

Portanto, a verdadeira questão:o que os mutuários estão fazendo com o dinheiro extra?

Principais descobertas:

- US$ 417/mês. A quantidade média de dinheiro liberado a cada mês para os mutuários de empréstimos estudantis.

- 33 anos. A idade média dos mutuários não se limita aos millennials e à geração Z, com alguns pais pagando empréstimos para crianças e outros com longos prazos de pagamento.

- US$ 64.825. O saldo médio da dívida restante para os respondentes.

- 7 anos. Média de anos desde que os entrevistados se formaram (ou frequentaram) a faculdade ou pós-graduação.

- $0. Pagamento mensal do empréstimo estudantil exigido pela mediana.

- 15%. A porcentagem de entrevistados que estão pagando mais em relação aos empréstimos estudantis durante o congelamento de juros do que antes do início.

- 73%. Número de entrevistados que sentem urgência em pagar a dívida do empréstimo estudantil.

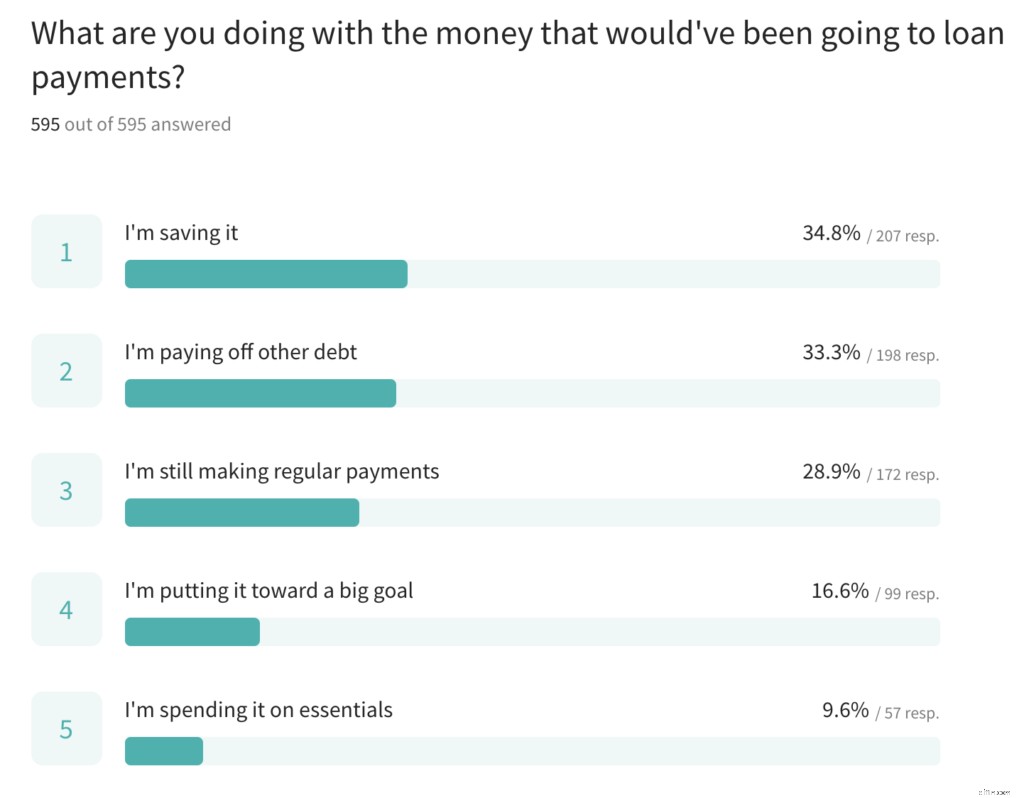

- Poupança, Outras Dívidas e Pagamentos Continuados. Os três usos mais comuns do dinheiro extra pelos entrevistados.

- O programa de Perdão de Empréstimos para Serviços Públicos foi mencionado com frequência. Parte do alívio do empréstimo estudantil inclui os meses pausados contados para os 10 anos de pagamentos de qualificação para os mutuários no serviço público e muitos ficaram extremamente gratos por essa parte do alívio. Saiba mais sobre o PSLF durante a pandemia aqui.

Pesquisamos 596 tomadores de empréstimos estudantis sobre como o congelamento afetou seu estado financeiro. Nosso objetivo é simplesmente contar suas histórias ao invés de fazer qualquer tipo de julgamento de valor. Seus comentários são citados como anônimos, pois não coletamos nomes na pesquisa.

Aqui está o que mais aprendemos:

Para onde está indo o dinheiro? Poupança e pagamentos de dívidas

“Com tanta incerteza agora, prefiro segurar o dinheiro em caso de uma mudança inesperada nas circunstâncias financeiras.”

“Isso me permitiu pagar completamente minha dívida de cartão de crédito e dívida de empréstimo estudantil particular! Tudo sempre foi atrelado ao pagamento de dívidas, agora sinto que posso respirar.”

“A participação de 0% realmente teve o maior impacto financeiro para mim. Eu paguei muito mais do meu principal no último ano. Finalmente sinto que estou pagando meu empréstimo e seguindo em frente com minha vida.”

Quer saber qual é o melhor caminho a seguir enquanto seus empréstimos estudantis estão pausados? Aqui está um guia para decidir.

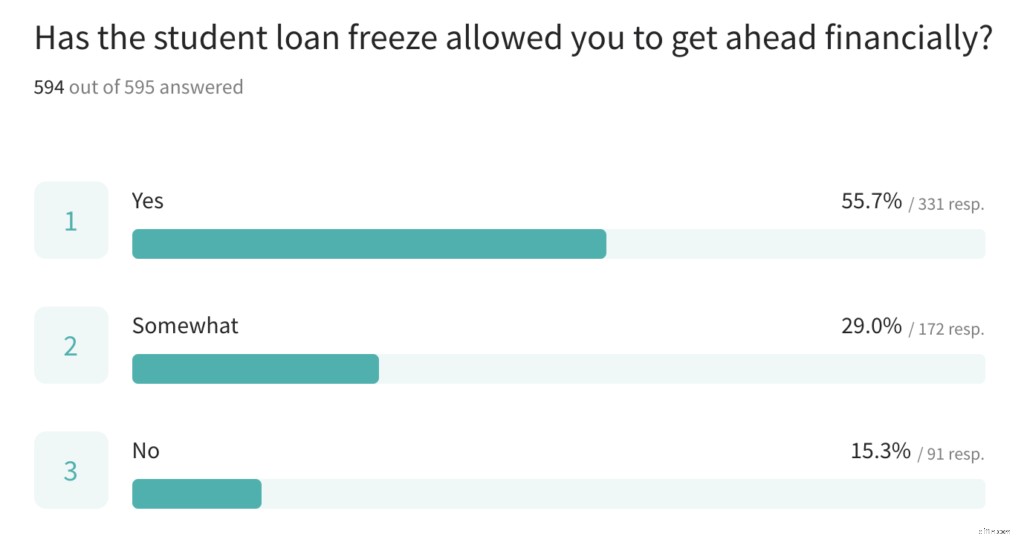

85% disseram que o congelamento permitiu que eles avançassem financeiramente

Com um vento extra de poupança de dívida de empréstimos estudantis (combinada com dinheiro de estímulo e outras economias), a maioria dos entrevistados disse sentir que havia progredido financeiramente de uma forma ou de outra durante a pandemia.

“O congelamento, o estímulo e a pandemia (sem comer fora ou despesas de viagem) nos permitiram pagar US$ 16.000 em dívidas de cartão de crédito, aumentar os pagamentos do principal para nossa hipoteca e iniciar um fundo de emergência”.

As vitórias financeiras foram numerosas

Os entrevistados da pesquisa tinham histórias de sucesso financeiro do ano passado, incluindo outros empréstimos que foram pagos, a criação de um fundo de emergência e a possibilidade de finalmente enfrentar sua realidade financeira.

- “Na verdade, paguei meu carro por causa do congelamento do empréstimo estudantil. 🎉🎉”

- “Sinto-me incrivelmente grato por esta suspensão do empréstimo estudantil. Isso nos permitiu obter um sólido fundo de emergência e poder colocar dinheiro em outras dívidas.”

- “Na verdade, eu estava inadimplente, o congelamento me ajudou a encontrar meus empréstimos e entrar na reabilitação de empréstimos.”

- “O congelamento inicialmente me permitiu pagar meu carro e me motivou a pagar todo o empréstimo o mais rápido possível, para não ter que pagar mais juros. A partir desta semana paguei meu último empréstimo. 🙌🏻”

- "Paguei US$ 20 mil em dívidas de cartão de crédito em 2020, o que não seria possível sem o congelamento do empréstimo estudantil."

- “O congelamento atual fez com que eu controlasse minhas finanças e realmente enfrentasse quanta dívida de empréstimos estudantis eu tenho. Isso me ajudou muito mais do que apenas liberar dinheiro, mas me motivando a fazer o que é melhor para o meu futuro durante o congelamento.”

Os pagamentos de empréstimos estudantis agora vão para pagamentos iniciais da casa

O mercado imobiliário foi surpreendentemente quente em 2020 e, com a maior geração dos EUA entrando na casa dos 30 anos, 2021 está prestes a ver um aumento na demanda de compradores de imóveis pela primeira vez.

Nossa pesquisa mostrou um tema comum de entrevistados usando as economias extras para um adiantamento em sua primeira casa.

“Quase todo o pagamento da nossa casa (que fechamos na quarta-feira) é do dinheiro economizado do congelamento do empréstimo estudantil.”

“O congelamento, juntamente com alguns outros fatores, me permitiu economizar para comprar uma casa… A YNAB foi fantástica ao conseguir isso.”

“Se não fosse o congelamento do empréstimo estudantil, estaríamos economizando para comprar uma casa por pelo menos mais um ou dois anos. Esse congelamento permitiu que minha família e eu acelerássemos nossa meta original de compra de casa.”

Muitos mutuários têm emoções complicadas em torno de suas dívidas

A dívida de empréstimos estudantis é uma questão multifacetada e não isenta de controvérsias ou opiniões fortes. Veja o que alguns de nossos entrevistados disseram sobre suas dívidas.

- "Parece que meus empréstimos nunca serão pagos."

- “Eu finjo que meus empréstimos estudantis não existem - essa é a única maneira de não enlouquecer com isso. Não sei se algum dia os pagarei, mas não deixarei que isso roube minha vida.”

- “Sinto-me culpado pelo perdão do empréstimo. Assumi a dívida, é certo o governo pagar por isso?”

- “Se tivesse a oportunidade de refazer meu passado, eu teria escolhido uma pós-graduação muito mais barata.”

- "Gostaria que mais pessoas soubessem que muitos de nós pagamos nossos empréstimos e alguns com juros."

- “Em dez anos, paguei apenas 17% dos empréstimos originais. É como se eu estivesse correndo em uma esteira.”

- “Acho que empréstimos estudantis nos EUA são uma farsa absoluta. Sinto que poderia escrever um romance sobre meu ódio por toda a instituição. Acho que o congelamento e a reavaliação do sistema foram um maravilhoso lado positivo para a pandemia.”

- “Eu faria quase qualquer coisa por algum empréstimo estudantil. Eles são uma pedra no meu pescoço que eu pago há mais de 10 anos e estou com mais dívidas agora do que quando comecei.”

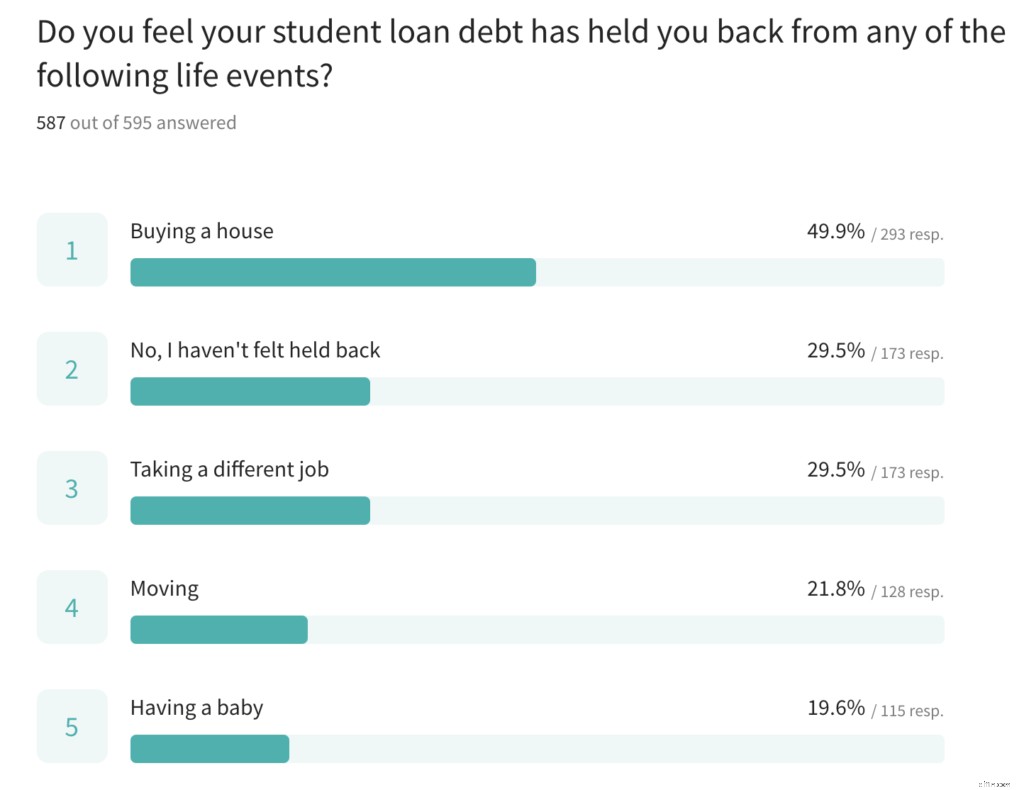

70% dos empréstimos estudantis os impediram de um evento da vida

Embora mudar de emprego, se mudar, comprar uma casa e ter um bebê tenham sido tradicionalmente vistos como marcadores da idade adulta para alguns, a maioria dos entrevistados disse que sua dívida de empréstimo estudantil tem sido um cobertor úmido que os impede desses momentos.

“Não pretendo comprar uma casa ou ter um bebê até que meus empréstimos sejam pagos.”

Mutuários estudantis estão procurando uma mudança mais profunda

A questão do empréstimo estudantil foi descrita por alguns como uma crise, e aqueles que estão se recuperando da dívida têm algumas reflexões sobre o assunto. Ao analisar o que os mutuários estudantis mudariam na forma como os empréstimos estudantis atuais são configurados, muitos entrevistados se concentraram nas taxas de juros (que atualmente são de 5,8% para o mutuário médio - taxas atualmente mais altas do que um empréstimo de carro, hipoteca ou financiamento de eletrodomésticos).

“Em vez do perdão do empréstimo, o meio termo deve ser uma queda significativa nas taxas de juros. Minha taxa média é de 7%.”

“A parte mais importante do congelamento de empréstimos estudantis para nós tem sido os juros de 0% sobre empréstimos federais. Isso nos permitiu pagar muito mais em relação ao principal dos empréstimos.”

“Perdoar juros/juros capitalizados deve estar na discussão. Isso me pouparia mais de 25k. Eu estou bem pagando de volta o que peguei emprestado, mas os juros sobre juros são roubo de estrada.”

O que vem a seguir

Com outra rodada de pagamentos de estímulo protegendo a saúde financeira dos americanos, esses tomadores de empréstimos estudantis devem ver ainda mais impulso em seu progresso financeiro. Ninguém sabe o que acontecerá a seguir em termos de alívio da dívida, mas o que sabemos é que nossos entrevistados estavam assumindo o controle de seu futuro financeiro agora e já vendo progresso.

Quer assumir o controle de seu próprio futuro financeiro? Experimente o premiado orçamento Você precisa de um orçamento para economizar agressivamente para um adiantamento, lidar com dívidas e ainda viver a vida em seus termos. Experimente gratuitamente por 34 dias.

Os dados da pesquisa vieram de 595 mutuários de empréstimos estudantis que usam o You Need a Budget. Os dados foram coletados entre 8 de fevereiro de 2021 e 6 de março de 20201. Veja os resultados da pesquisa.

-

Usando o YNAB como um planejador de empréstimos estudantis

Interessado em configurar um planejador de empréstimos estudantis mas não tem YNAB? Experimente gratuitamente por 34 dias (sem necessidade de cartão de crédito) para ver como um orçamento pode ajudá

-

A lista completa de programas de perdão de empréstimos estudantis

O estudante universitário médio se forma com $ 38.000 em dívidas de empréstimos estudantis. E coletivamente, os tomadores de empréstimos estudantis nos EUA devem mais de US$ 1,4 trilhão. O american

despesas

- As desvantagens da dívida parcelada

- Os efeitos das flutuações do dólar americano

- Requisitos de empréstimo para estudo de advogados

- Visão geral do empréstimo de estudo da Ordem

- Esquemas de perdão de empréstimo de estudante

- A conta mais honesta de US $ 80 mil em dívida de empréstimo estudantil que você ouvirá

- 7 erros comuns de empréstimo estudantil

- Estes são os 6 caminhos mais comuns para o perdão de empréstimos estudantis

-

Como o congelamento do empréstimo para estudantes afeta seus impostos

Como o congelamento do empréstimo para estudantes afeta seus impostos Mutuários federais de empréstimos estudantis tiveram uma pausa nos pagamentos este ano, mas o que significa chegar a temporada de impostos? Aqui está o que você precisa saber. Graças aos primeiro...

-

Prepare-se para o fim do período de carência do seu empréstimo para estudantes

Prepare-se para o fim do período de carência do seu empréstimo para estudantes Terminar a faculdade é uma transição enorme, e entre os exames finais, procura de emprego, festas de formatura, e adeus, entender os detalhes do reembolso do empréstimo estudantil pode se perder na co...