O que fazer quando você recebe uma conta médica surpresa que não pode pagar

Você é jovem. Você está saudável. Mas isso não significa que você não terá uma emergência médica amanhã e ficará preso com algumas contas enormes. Essas contas podem ficar sobrecarregadas muito rápido e pode ser tentador simplesmente ignorá-las.

Mas vamos ser claros aqui – você tem que pagá-los. De acordo com o Consumer Financial Protection Bureau, a dívida médica é o tipo mais comum de cobrança de dívidas encontrado nos relatórios de crédito dos consumidores.

Se você levar um tapa na conta de um grande hospital ou médico, certifique-se de seguir estas etapas.

Verifique se as cobranças estão corretas

Uma razão pela qual os cuidados médicos são tão caros? O sistema é meio bagunçado e eles cometem muitos erros de cobrança.

Alguns dos mais comuns incluem cobranças por serviços que você não recebeu e medicamentos que você nunca tomou. Se você tiver uma estadia prolongada no hospital, às vezes será cobrado a diária de um dia inteiro, mesmo se fizer o check-out pela manhã.

Veja como corrigir erros em seu crédito.

Não ignore suas contas

Este ponto merece ser repetido. Faça o que fizer, não ignore suas contas – é uma das piores coisas que você pode fazer. Se você fizer isso, suas contas eventualmente serão enviadas para cobranças, e não apenas você receberá chamadas telefônicas irritantes, mas sua pontuação de crédito sofrerá um duro golpe.

Relacionado: 5 maneiras de lidar com uma conta médica surpresa

Não use cartões de crédito para pagar suas contas médicas

Se você tem contas médicas que parecem intermináveis, pode ficar tentado a pagá-las integralmente com cartões de crédito para livrar-se do(s) seu(s) médico(s). Mas você nunca deve usar cartões de crédito para pagar suas contas médicas.

Como já dissemos em muitos de nossos posts antes, carregar um saldo no cartão de crédito pode levar a um ciclo interminável de dívidas devido a pagamentos de juros altos. Isso pode ter um efeito muito negativo em sua pontuação de crédito.

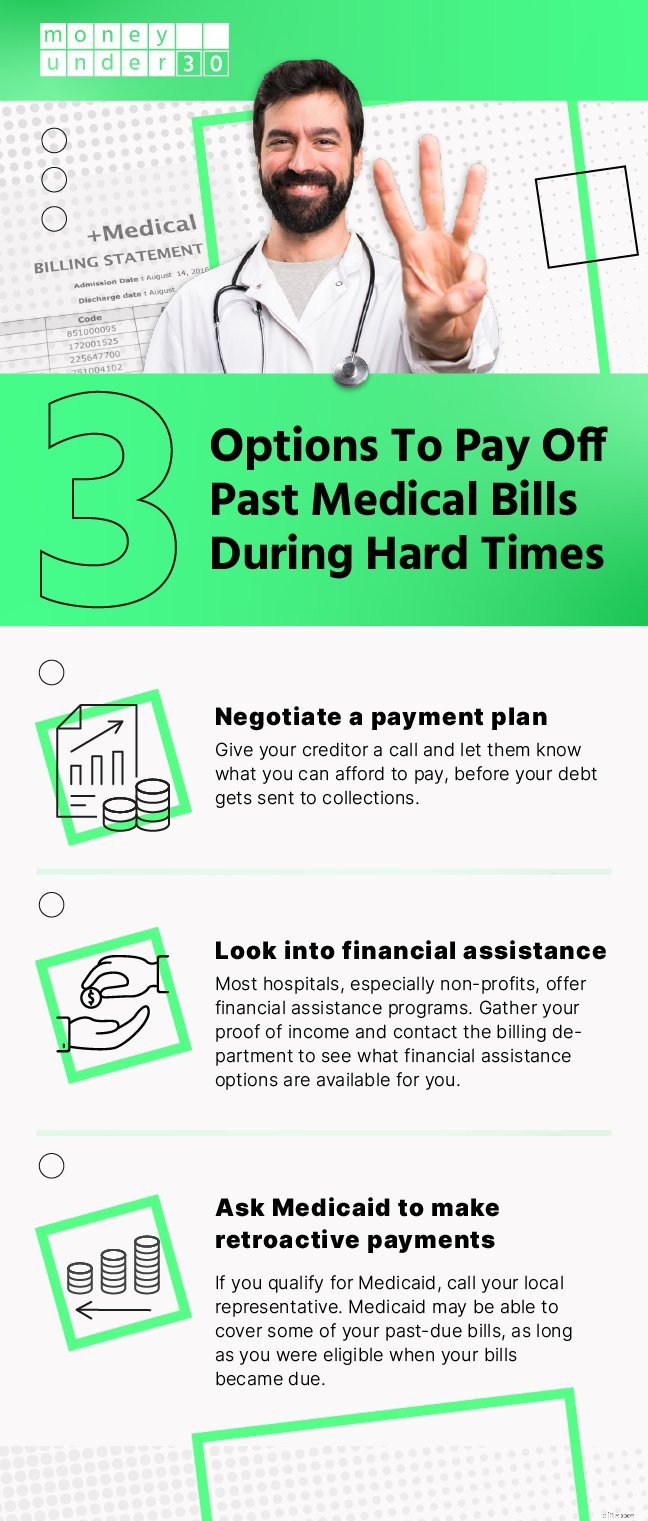

Há mais espaço para negociar pagamentos de contas médicas, ao contrário de outras dívidas. Contanto que você pague algo e configure um plano de pagamento, você pode fazer pagamentos menores por um tempo. Os pagamentos médicos também vêm com juros baixos ou sem juros, o que definitivamente não é algo que você obterá com outros tipos de dívida.

Elabore um plano de pagamento sem juros

Uma coisa que aprendi quando estava lidando com uma enorme conta hospitalar é que existem planos de pagamento sem juros, mas “geralmente está escrito nas letras miúdas do extrato”, diz Marcy Quattrochi, gerente de aconselhamento financeiro da NorthShore University HealthSystem.

Dependendo do hospital ou consultório médico, o valor que você paga a cada mês pode ser negociável. Eles começarão com um número que pode ser demais para você. Não tenha medo de convencê-los.

Peça um desconto no pagamento imediato

Alguns hospitais e consultórios médicos lhe darão um desconto único para pagar sua conta em uma única parcela dentro de 30 dias. “Damos 10% de desconto”, diz Quattrochi.

Alguns especialistas sugerem pedir um desconto ainda maior. Você pode obter alguma munição para seu argumento usando o Healthcare Blue Book para ver o que outros hospitais ou médicos próximos cobram pelo tipo de atendimento que você recebeu. Se você foi cobrado significativamente mais, pode argumentar que merece uma redução de preço.

Solicite assistência financeira

Se você não puder pagar nada, sugiro solicitar assistência financeira.

Felizmente, a maioria dos hospitais oferece essa opção, mas cada um tem seu próprio procedimento. Em alguns, você precisa solicitar o Medicaid primeiro (você pode ser elegível se tiver menos de 26 anos e ganhar menos de US$ 15.856). Se você for rejeitado, você solicita ajuda do hospital.

Outros hospitais têm um processo mais fácil, mas ainda exige muita papelada.

“Temos um formulário que você deve preencher junto com suas declarações de impostos, informações de conta bancária e contracheques”, diz Quattrochi. “Depois de analisarmos isso, determinamos um desconto.”

Aqui está uma lista de 35 outros programas de assistência médica que podem ajudá-lo a cobrir suas contas médicas.

Solicite um empréstimo

Obter um empréstimo deve ser o último recurso, porque se você não puder pagá-lo, estará no gancho pela TAEG. Dito isso, você pagaria menos juros do que pagaria se tivesse saldo no cartão de crédito, e é por isso que recomendamos que você considere essa opção.

Se você está nesta fase, confira Credível. Eles têm uma seção especial para despesas médicas e vasculham o mercado e encontram a melhor taxa possível para suas necessidades específicas.

Lidar com agências de cobrança

Se o pior aconteceu e suas contas foram para uma agência de cobrança, você precisa lidar com isso. Felizmente, as agências de cobrança internas (aquelas do hospital ou consultório médico) estão mais dispostas a negociar planos de pagamento e adiar o envio de informações para agências de crédito do que cobradores de dívidas de terceiros.

Aqui estão algumas dicas para ajudar a lidar com agências de cobrança um pouco menos doloroso:

Saiba o que os colecionadores podem fazer

Acredite ou não, os cobradores de dívidas não podem ligar para você um número excessivo de vezes (inclusive antes das 8h ou depois das 21h).

Eles também não podem:

- Informe sua dívida médica às agências de crédito se tiver passado menos de um ano desde que foi entregue a eles.

- Informe dívidas médicas inferiores a US$ 500 às agências de crédito.

- Ligar para você no trabalho se você tiver pedido para não fazer isso.

- Ameace processar você sem motivo significativo.

- Dizer que você cometeu um crime ao não pagar.

- Ameace contar a outras pessoas sobre sua dívida (exceto seu advogado ou cônjuge).

- E muito mais.

Grave todas as chamadas telefônicas e receba tudo por escrito

Conversar com cobradores de dívidas pode esquentar rapidamente, mas eles não podem ameaçá-lo. Se o fizerem, você tem motivos para processar. Portanto, certifique-se de gravar suas chamadas telefônicas com quaisquer cobradores de dívidas que entrarem em contato com você.

Depois de chegar a um acordo sobre o que você pode pagar, certifique-se de obtê-lo por escrito. Não faça nenhum pagamento até ter o documento físico.

Além disso, guarde todos os comprovantes de pagamento – dessa forma, se houver alguma dúvida sobre sua dívida, você poderá provar que pagou o que disse que pagaria.

Ofereça-se para pagar algo

Obviamente, os cobradores de dívidas querem pagar a dívida total, mas sejam firmes e ofereçam-se para pagar o que puderem. É provável que eles aceitem.

Você deve esperar uma contraproposta – ou algumas delas. Isso, afinal, é o que os cobradores de dívidas devem fazer.

Se você puder pagar a dívida integralmente, isso parecerá muito melhor em seu relatório de crédito, mas é provável que você não consiga – e foi assim que você entrou na situação em primeiro lugar. Apenas se ofereça para pagar o que puder.

Resumo

Pode ser tentador ignorar as contas médicas, pois não há repercussão imediata como quando você não paga a hipoteca ou a fatura do cartão de crédito.

Mas, como qualquer negócio, hospitais e consultórios médicos acabam entregando contas não pagas para agências de cobrança. E uma vez que eles se envolvem, sua pontuação de crédito pode ser afetada por até sete anos e a negociação fica muito mais difícil.

Leia mais

- Lidar com cobradores de dívidas:seus direitos

- P&R:Tenho muitas dívidas e praticamente nenhuma renda. Quais são minhas opções?

Ferramentas relacionadas

- Compare nossas principais opções de cartão de crédito

- Melhores taxas de poupança on-line

- Obtenha sua pontuação (realmente) grátis em 5 minutos

-

O que fazer quando você sofre um acidente

Deixe-me começar dizendo que desde que entrei para a Marinha, Já estive em cinco acidentes de carro. Nenhum ferimento jamais ocorreu, e a polícia nunca me deu uma citação em nenhum desses acidentes!

-

Subsídios de Desemprego – O que você recebe?

Depois que o coronavírus freou a economia dos EUA, os efeitos foram imediatos. Milhões de pessoas ficaram sem emprego. Quase 50 milhões de pessoas pediram desemprego nos últimos meses. O Federal Reser

dívida

- Com que idade você pode obter um empréstimo?

- O que acontece quando você refinancia sua casa?

- E se você obtiver uma herança durante a falência?

- O que você deve fazer se não puder pagar os pagamentos do seu carro

- O que fazer quando você for demitido

- 5 maneiras de lidar com uma conta médica surpresa

- O que acontece com a dívida quando você morre?

- Consolidação de dívidas:o que significa e quando você deve fazê-lo

-

Como obter um cartão de crédito quando você tem crédito ruim

Como obter um cartão de crédito quando você tem crédito ruim Uma pontuação de crédito ruim pode acontecer a qualquer pessoa. Talvez você morda mais coisas do que poderia mastigar durante as festas de fim de ano, ou estiveram entre empregos por muito tempo e per...

-

O que você veste é importante ... quando você compra

O que você veste é importante ... quando você compra A maioria de nós sabe que, quando vamos para uma entrevista de emprego, é importante usar a coisa certa. Queremos estar no nosso melhor. Também é verdade que é uma boa ideia se vestir bem quando for a...