Verificação financeira:por que Julia não consegue avançar com US $ 35.000 por ano

Julia é uma coordenadora de contas solteira de 26 anos de uma agência de publicidade que mora em um subúrbio de Washington, D.C. Aqui está sua situação:

Tenho US$ 8.000 em dívidas de cartão de crédito que me sobrecarregam há quase oito anos. Eu não consigo me livrar dele. Eu ganho apenas US $ 35.000 com meu trabalho diário e estou sempre fazendo biscates (cuidar de casa, cuidar de animais, vender coisas, dar aulas particulares) para ganhar dinheiro extra, mas tudo acaba indo para necessidades como comida e gás.

Eu tento manter um orçamento bastante rigoroso de menos de US$ 25 por semana para compras e não me permito sair e me divertir muito. Sempre parece haver despesas extras que não planejo e que ocupam toda ou a maior parte da minha renda extra. Não estou economizando tanto quanto gostaria nem estou contribuindo tanto quanto gostaria para a aposentadoria (atualmente oito por cento). Eu adoraria me livrar dessa dívida para poder seguir em frente com minha vida e aproveitar o resto dos meus vinte anos em paz financeira.

Aposto que você pode se identificar com Julia se:

- Não estão ganhando muito

- Tem alguma dívida, mas não parece grande coisa

- Não está progredindo com seu dinheiro

Então, antes de irmos a qualquer lugar, vamos ressaltar que Julia está com essa dívida de cartão de crédito há oito anos! E se ela percebe ou não, aqui está o porquê:

O saldo [no meu cartão Chase] é de cerca de US$ 5.000 com um pagamento mensal mínimo de US$ 100. EU SEMPRE pago mais do que isso, mas depois parece que ele volta a subir e fica em torno de US$ 5.000; talvez porque eu tenha excesso de zelo e pague muito e não tenha dinheiro suficiente para comprar as necessidades.

Bingo. Eu costumava fazer isso por anos. Quando chega a hora de fazer o pagamento com cartão de crédito, você pensa “Vou ser bom e pagar US $ 200 a mais”. Mas então surge algo (sempre acontece) e você quer gastar US $ 200 no final do mês, então cobra de volta no cartão. Isso é o que as empresas de cartão de crédito esperam, e é o que as mantém lucrando e o que mantém você endividado.

Antes de entrarmos em algumas soluções potenciais para Julia, vamos dar uma olhada no resto de suas finanças.

Finanças de Julia

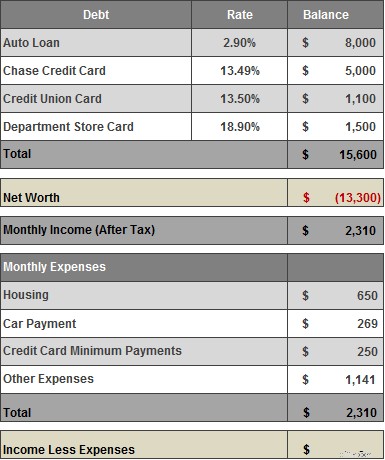

Aqui está um detalhamento das receitas, despesas, ativos e dívidas de Julias:

*Em sua renda para levar para casa, incluí os US$ 250-300 que ela ganha em seu trabalho diário. Para simplificar, não pedi a Julia um detalhamento de “outras despesas”. Mas com base no que ela me disse, ela está gastando a maior parte (se não um pouco mais) de sua renda restante a cada mês.

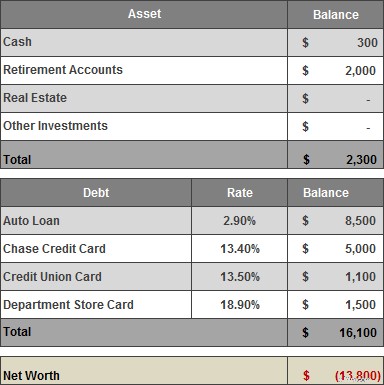

Valor líquido de Julia

Observações

- Com apenas US$ 300 no banco, Julia vive de salário em salário. Se surgirem grandes despesas, ela precisará usar um cartão de crédito para se salvar. E se ela perdesse o emprego, estaria realmente em apuros.

- A dívida do cartão de crédito precisa ser eliminada.

- Na coluna de mais, Julia não tem nenhuma dívida de empréstimo estudantil e começou a contribuir com 8% de seu salário para seu 401(k) no trabalho.

- Também é ótimo que ela ganhe dinheiro extra, mas ainda assim a dívida de Julia não vai a lugar nenhum, o que significa que ela está gastando conforme ganha.

Minhas recomendações

Acho que Julia precisa lidar com suas finanças uma coisa de cada vez. As margens de Julia são finas. Isso será sobre pequenas vitórias a cada dois meses que, com o tempo, se somarão.

Quando perguntei a ela sobre seus objetivos financeiros, Julia listou muitos:

- Aumente as contribuições 401(k)/Roth.

- Pagar dívidas (principalmente apenas cartão de crédito).

- Tenha um fundo divertido (para férias, roupas bonitas, brinquedos etc.)

- Tenha um fundo de emergência (caso eu fique sem emprego ou algo terrível aconteça).

- Compre uma casa/condomínio quando eu tiver 30 anos (27 agora) ou, pelo menos, alugue um lugar por conta própria.

Vou recomendar que ela repriorize essa lista e depois se concentre em uma coisa de cada vez.

Primeiro, obtenha um buffer de conta bancária™

Acho que Julia deveria aumentar a quantidade de dinheiro que ela tem em mãos para que, quando surgirem pequenas emergências da vida, ela não precise recorrer ao crédito.

Então, eu gostaria de vê-la abrir uma conta poupança, se ela ainda não tiver uma, e colocar cerca de US $ 800 nela. Eu até deixaria de pagar extra nos cartões de crédito por alguns meses até que isso fosse feito.

Ataque a dívida do cartão de crédito

O próximo passo (ou simultâneo) é quitar a dívida do cartão de crédito. Vou recomendar Julia adiar todas as outras metas , como aumentar as contribuições para a aposentadoria ou outras economias, até que a dívida do cartão de crédito se esgote.

Dado o mercado de cartões de crédito no momento, ela pode economizar algum dinheiro transferindo saldos (pelo menos o cartão Nordstrom com TAEG de 18,9%) para um cartão com TAEG de 0% por 12 meses ou mais.

Ela pagará uma taxa para fazer a transferência, mas, considerando o tempo que ela levará para pagar os saldos, a taxa valerá a pena. Aqui estão os nossos cartões de transferência de saldo favoritos.

Agora, supondo que pelo menos uma transferência parcial do saldo tenha sido bem-sucedida, duas regras:

- Não use o novo cartão de crédito, é apenas para a transferência do saldo.

- Corte os outros cartões de crédito antigos.

Dado que a dívida do cartão de crédito de Julia existe há oito anos, talvez seja hora de abandonar completamente os cartões de crédito em favor de um cartão de débito até que a dívida se esgote.

Mas Julia, se quiser continuar usando seu cartão Chase para compras do dia a dia, aqui vai uma nova regra para você:Seu pagamento mensal deve ser no mínimo o total das novas cobranças feitas no cartão mais o pagamento mínimo. Isso fará com que você tenha o hábito de pagar suas cobranças mensais integralmente enquanto ainda reduz sua dívida.

Faça um plano para ganhar mais

Julia já está fazendo um bom trabalho complementando sua renda com biscates, mas mesmo com esse dinheiro extra, ela ainda está em falta. Ela precisa sair dessa dívida de cartão de crédito e economizar mais para o futuro, mas tenho a sensação de que ela não quer fazer um voto de pobreza por dois anos para fazer isso.

Assim, além de se livrar das dívidas, seu objetivo de longo prazo deve ser estabilizar suas despesas e ganhar mais dinheiro para que a renda extra possa ir para a poupança.

Em nossas trocas de e-mail, ela sugere muitas ideias para ganhar mais, tanto como freelancer quanto em sua carreira. Ela diz:

Eu ganho entre $250 e $300/mês sendo assistente pessoal de um VP de uma grande e conhecida empresa. (Isso equivale a cerca de 5 a 10 horas de trabalho por mês, o que acho INCRÍVEL).

Isso é muito legal, minha pergunta seria... você pode fazer mais disso? Você pode expandir seus serviços e cobrar mais? Há coisas que você faz muito bem. Coisas específicas? Você pode oferecer estes a novos clientes. Os vice-presidentes de grandes empresas pagarão muito por coisas que não querem/têm tempo para fazer.

Ocasionalmente, sou babá e cobro US$ 15-20/hora, mas isso é esporádico e não conto com a renda.

Um bom impulsionador de renda, mas como você disse, esporádico, e você nunca ganhará muito mais do que isso por hora. Eu aceitaria quando conveniente, mas focaria em outras oportunidades.

Tenho uma aula de reforço para o verão que custa $20/hora, mas apenas uma hora por semana.

Este é melhor. Você pode anunciar e conquistar novos clientes? Se você se especializa em aulas particulares para um assunto/teste específico, etc., aposto que poderia cobrar mais deles também... até o dobro dessa taxa.

Eu tenho passado um tempo ensinando a mim mesmo programas de design na esperança de conseguir um trabalho de design freelancer ou talvez, eventualmente, iniciar um blog (ainda não faço ideia do que deveria ser …muitas ideias para definir).

Cuidado, há muitos e muitos designers famintos com MFAs e grandes portfólios e muitos e muitos e muitos blogueiros. Se qualquer uma é a sua paixão, avance, mas tenha cuidado se você está pensando que vai aprender Photoshop sozinho e da noite para o dia acabar com $ 100s de dólares de trabalho freelance.

Ideias de carreira

Quanto ao trabalho diário de Julia, ela sugere em seus e-mails que não odeia seu trabalho, mas não parece confiante em relação ao crescimento ou à estabilidade a longo prazo. Ela diz que, com base nos salários dos amigos, ela acha que poderia ganhar muito mais. Ela se candidatou a alguns empregos nos últimos dois meses, mas acha difícil manter o ritmo da procura de emprego com tudo o que está acontecendo.

Poderíamos escrever outro post sobre planejamento de carreira, mas para ser breve, acho que você descreveu que é hora de começar a procurar o emprego que realmente deseja (e espero que pague mais). Você tem algo que muitas pessoas matariam hoje em dia - um emprego em seu campo que paga as contas - mas você sabe que é capaz de mais. Este primeiro passo é definir o que você quer, então faça um plano para ir atrás dele. Isso significa fazer listas de empresas para as quais você gostaria de trabalhar e preparar almoços com pessoas que você conhece que trabalham lá. Se você se esforçar, o trabalho certo pode aparecer quando você menos espera.

Resumo

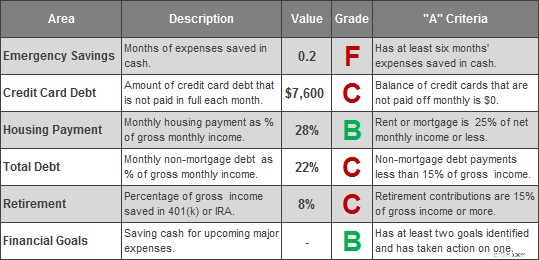

Aqui está como eu acho que a situação de Julia se compara agora.

Julia pode achar essa avaliação dura, mas a realidade é que Julia está doente ou perdeu o emprego longe de um desastre financeiro. A boa notícia é que não vai demorar muito para melhorar essa imagem. As chaves para Julia são:

- Economize um pouco mais de dinheiro para que uma pequena emergência não acabe com você.

- Livre-se da dívida do cartão de crédito.

- Concentre-se em maneiras de estabilizar as despesas e aumentar sua renda para que, com o tempo, você possa investir cada vez mais no pagamento de dívidas e na economia.

No lado positivo, os custos de moradia de Julia são controlados (o lado positivo para os colegas de quarto), ela tem uma ideia de onde quer ir e está trabalhando para chegar lá. Acho que a maior coisa que ela pode fazer é concentrar seus esforços em derrubar um objetivo de cada vez.

Leia mais

- Acabe com a Dívida! Como se livrar das dívidas por conta própria

- Como se livrar das dívidas com baixa renda

Ferramentas relacionadas

- Obtenha uma pontuação de crédito realmente gratuita

- Monitore seu crédito diariamente:comece agora

- Nossos cartões de crédito recomendados

-

Como sair da dívida em um ano

Sair das dívidas é o objetivo, mas você pode fazer isso em um ano? Estamos explorando 8 etapas para ajudá-lo a alterar drasticamente seu futuro financeiro. Dívida pode ser uma palavra assustadora

-

O que é um empréstimo do Payday e por que é uma péssima ideia conseguir um?

Um empréstimo do payday é um empréstimo de curto prazo que vem com aprovações fáceis - mas também APRs ultrajantes (estamos falando de 300% ou mais). Embora possam parecer a única opção em uma emergên

dívida

- Por que a concessionária de energia da África do Sul não está em ótima forma financeira

- O que você pode (e não pode) obter de software de liquidação de dívidas

- Revisão do Upstart [2021]:Obtenha acesso rápido a até $ 50,

- Como antecipar-se com um cartão de crédito APR de 0%

- Por que não posso economizar dinheiro?

- Por que uma ótima pontuação de crédito não indica saúde financeira

- Resolução de ano novo:como sair das dívidas em 2020

- Por que contratar um planejador financeiro

-

Você pode obter um empréstimo de $ 10, 000?

Você pode obter um empréstimo de $ 10, 000? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Por que alguns americanos que ganham mais de US $ 600.000 por ano recebem cheques de estímulo

Por que alguns americanos que ganham mais de US $ 600.000 por ano recebem cheques de estímulo Até mesmo americanos ricos receberam algum dinheiro de estímulo. O dinheiro do estímulo ao coronavírus destinava-se a ajudar os americanos em dificuldades a lidar com as graves consequências finance...