Os empréstimos pessoais podem ser refinanciados?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não sejam influenciadas por compensação. Os termos podem ser aplicados às ofertas listadas nesta página.

Aqui estão as dicas sobre refinanciamento de empréstimos pessoais, e como você pode economizar centenas ou milhares de dólares refinanciando. Fonte da imagem:Getty Images.

Assim como qualquer outro empréstimo, um empréstimo pessoal pode ser refinanciado para obter uma taxa de juros mais baixa, dar-lhe mais tempo para pagar o saldo, ou reduza seus pagamentos mensais. Dito isto, se faz sentido refinanciar é em grande parte um problema matemático. Em alguns casos, refinanciar seu empréstimo, mesmo a uma taxa de juros mais baixa, pode acabar custando mais dinheiro devido às taxas de originação ou aos diferentes termos de reembolso.

Abaixo, vou ajudá-lo a navegar pelos meandros do refinanciamento de um empréstimo pessoal, e ajudá-lo a decidir quando o refinanciamento faz sentido financeiro.

Um e-mail por dia pode ajudar você a economizar milhares

Dicas e truques de especialistas entregues diretamente em sua caixa de entrada que podem ajudar você a economizar milhares de dólares. Inscreva-se agora para ter acesso gratuito ao nosso treinamento de finanças pessoais.

Ao enviar seu endereço de e-mail, você concorda com o envio de dicas de dinheiro junto com produtos e serviços que achamos que podem ser do seu interesse. Você pode cancelar sua inscrição a qualquer momento. Por favor, leia nossa Declaração de Privacidade e Termos e Condições.

Razões para refinanciar um empréstimo pessoal

O refinanciamento de um empréstimo pessoal faz mais sentido se suas circunstâncias tiverem mudado recentemente. Por exemplo, se você solicitou um empréstimo pessoal quando tinha crédito ruim e sua pontuação de crédito melhorou, você pode se qualificar para uma taxa mais baixa que justifique o tempo e esforço de refinanciamento.

Aqui estão as três melhores razões para refinanciar um empréstimo pessoal:

- Abaixe sua APR - O refinanciamento pode reduzir sua APR e, assim, reduzir o custo do empréstimo. Reduzir sua APR pode cortar seus pagamentos mensais e economizar centenas de dólares em juros ao longo da vida do empréstimo.

- Mais tempo para pagar - Se você tiver dois anos de pagamentos restantes do seu empréstimo, mas você prefere pagar em três anos, o refinanciamento é uma boa maneira de fazer isso. Dito isto, geralmente desencorajamos fazer isso, uma vez que aumentar o prazo do empréstimo geralmente vai custar mais juros ao longo da vida do novo empréstimo, mesmo que você obtenha um pagamento mensal mais baixo.

- Reduza seus pagamentos mensais - O refinanciamento de um empréstimo pessoal pode reduzir seus pagamentos mensais, reduzindo sua APR, aumentando o tempo que leva para pagar o empréstimo, ou ambos.

Aspectos a serem considerados ao refinanciar um empréstimo pessoal

Nem sempre faz sentido refinanciar um empréstimo pessoal para obter uma taxa de juros ou pagamento mensal mais baixo. Em alguns casos, refinanciar um empréstimo pessoal pode aumentar seu pagamento, mesmo se você obtiver uma taxa de juros mais baixa.

Existem duas taxas que podem tornar inviável o refinanciamento de um empréstimo pessoal:

- Taxas de originação - As taxas de originação são cobranças iniciais que são relativamente comuns com empréstimos pessoais, embora nem todos os credores cobrem deles. Uma taxa de originação típica varia de 3% a 6% do saldo do empréstimo, que normalmente pode ser adicionado a, ou subtraído de, seu valor principal. Se você pegar $ 5 emprestados, 000 e pague uma taxa de originação de 3%, você receberá $ 5, 000 do empréstimo e devo $ 5, 150 no principal ou receba $ 4, 850 em receitas de empréstimo e devo $ 5, 000 em principal.

- Taxas de pré-pagamento - Embora raro, algumas empresas de empréstimo pessoal cobram uma taxa de pré-pagamento quando você paga o empréstimo antes do esperado. Uma taxa de pré-pagamento é normalmente avaliada como um valor fixo ($ 100 ou $ 250) ou como uma porcentagem do saldo devedor (1% -3% do saldo é comum).

Considere um caso em que você tem 24 meses de pagamentos restantes em US $ 5, Saldo de 000 em um empréstimo que carrega uma taxa de 12%. Você pode considerar o refinanciamento com um empréstimo de 24 meses a uma taxa de juros de 10% mais uma taxa de originação de 2%.

Termos Empréstimo original Refinanciar empréstimo Saldo $ 5, 000 $ 5, 100 (inclui $ 100 taxa de originação) Taxa 12% 10% Meses para reembolso 24 24 Pagamento mensal $ 235,37 $ 235,34 Fonte de dados:cálculos do autor.

Neste cenário, mesmo que o refinanciamento lhe valesse uma taxa de juros mais baixa (10% vs. 12%), não faria sentido refinanciar porque a taxa de originação apaga quase completamente a economia de juros. Seu pagamento mensal diminuiria apenas um pouco menos de US $ 0,03 por mês, economizando $ 0,68 por refinanciamento. Refinanciar este empréstimo é muito trabalhoso, quase sem benefício algum.

A taxa de originação desempenha um grande papel para saber se faz sentido refinanciar. Se modificarmos o exemplo acima eliminando a taxa de originação de 2%, a matemática muda completamente. Você economizaria mais de $ 170 em taxas e juros movendo um $ 5, 000 saldo a ser pago em 24 meses, desde um empréstimo a uma taxa de 12% até um empréstimo a uma taxa de 10%. Nesse caso, refinanciar o empréstimo pode fazer muito sentido.

Refinanciamento raramente faz sentido, a menos que um ou mais dos seguintes se apliquem:

- O diferencial de taxas é grande (vários pontos percentuais).

- O novo empréstimo tem uma taxa de originação baixa ou nenhuma taxa.

- Você tem um longo tempo restante para o empréstimo (o tempo é medido em anos, não meses).

Considerando que pode fazer sentido refinanciar um empréstimo de longo prazo, como uma hipoteca, para cortar pelo menos 1% ou menos da sua taxa de juros, um empréstimo de curto prazo, como um empréstimo pessoal, requer um diferencial de taxa de juros muito maior para que o refinanciamento faça sentido.

Como refinanciar um empréstimo pessoal

O processo de refinanciamento de um empréstimo pessoal é relativamente simples. Você simplesmente precisa descobrir quanto terá de pagar para pagar totalmente o empréstimo existente, em seguida, obtenha orçamentos para descobrir quanto você terá que pagar para pegar aquele dinheiro emprestado.

Veja como refinanciar seu empréstimo, passo a passo.

- Obtenha um valor de compensação de 10 dias. Entre em contato com sua empresa de empréstimo pessoal existente e peça um valor de reembolso de 10 dias. Um valor de compensação é quanto dinheiro você teria que pagar para liquidar totalmente o seu saldo, incluindo quaisquer juros que serão acumulados nos próximos 10 dias. É quanto você precisará pedir emprestado para saldar o empréstimo refinanciando-o.

- Candidate-se a outro empréstimo - Agora que você sabe exatamente quanto dinheiro você precisa para refinanciar seu empréstimo pessoal, é hora de começar a procurar um negócio melhor. Inscreva-se para obter um empréstimo pessoal em um valor aproximadamente igual ao valor de reembolso de 10 dias. Se o valor do pagamento de 10 dias for US $ 5, 940, por exemplo, você provavelmente terá que solicitar um empréstimo de $ 6, 000 para obter um valor aproximadamente igual ao seu saldo existente.

- Compare os termos - Se o seu novo empréstimo corresponder exatamente ao seu empréstimo existente, então você pode compará-los com segurança com base no pagamento mensal exigido. Contudo, se o seu novo empréstimo tiver um prazo de empréstimo diferente (24 meses vs. 12 meses em seu empréstimo atual), compará-los não é tão fácil - recomendamos comparar esses empréstimos com base na APR, que informa o custo de financiamento do empréstimo, incluindo quaisquer taxas de originação.

- Aceite seu novo empréstimo pessoal - Se você receber uma oferta melhor do que o seu empréstimo existente, aceite o novo empréstimo e use o produto para pagar o valor de reembolso de 10 dias ao credor do empréstimo pessoal existente. Depois de fazer isso, você terá refinanciado seu empréstimo pessoal, pagando-o com um novo empréstimo do qual você precisa continuar a fazer pagamentos mensais.

Ser criativo ao refinanciar um empréstimo pessoal

Você não precisa refinanciar um empréstimo pessoal usando outro empréstimo pessoal. Se você tem um bom crédito, você pode refinanciar um empréstimo pessoal usando um cartão de crédito de transferência de saldo. Os cartões de transferência de saldo geralmente oferecem APRs de introdução de 0% por períodos que vão de seis a 15 meses, permitindo-lhe mover um saldo e desfrutar de financiamento gratuito durante a duração da oferta promocional. (Veja esta cartilha sobre como funcionam as transferências de saldo.)

Para mostrar como uma oferta de transferência de saldo pode ajudá-lo a economizar dinheiro, considere um cenário onde você tem $ 5, 000 saldo remanescente em um empréstimo pessoal com uma taxa de juros de 12%, que você vai reembolsar em 15 meses. Muitos dos melhores cartões de transferência de saldo oferecem uma APR de introdução de 0% por 15 meses, sem taxas sobre os saldos que você movimenta nos primeiros 60 dias (dois meses) após a abertura da conta.

A tabela abaixo compara o empréstimo pessoal a um cartão de crédito de transferência de saldo:

Termos Empréstimo pessoal Cartão de transferência de saldo Saldo $ 5, 000 $ 5, Taxa 000 12% 0% por 15 meses, 18% depois disso Meses para reembolsar 15 meses 15 meses Pagamento mensal $ 360,62 $ 333,33 Fonte de dados:cálculos do autor.

Neste cenário, você economizaria cerca de $ 409 em juros movendo um $ 5, Saldo 000 a 12% para um cartão de transferência de saldo e pagando-o ao longo de um período de 15 meses, Oferta de introdução de 0% APR.

Este exemplo foi fácil. A APR de introdução de 0% por 15 meses se alinha perfeitamente com os 15 meses de pagamentos restantes do seu empréstimo pessoal, portanto, é óbvio que mover o saldo o ajudará a economizar dinheiro. A vida real nem sempre é tão simples, Portanto, a seguir, veremos se faz sentido mover seu saldo, mesmo que você não possa pagar o saldo durante o período de introdução de 0% da APR.

E se você precisar de mais tempo do que a APR de introdução de 0%?

Como a APR de introdução de 0% ajuda você a pagar seu saldo mais rápido, é possível que você economize com um cartão de transferência de saldo, mesmo se não pagar o saldo total durante o período promocional de introdução de 0% na TAEG.

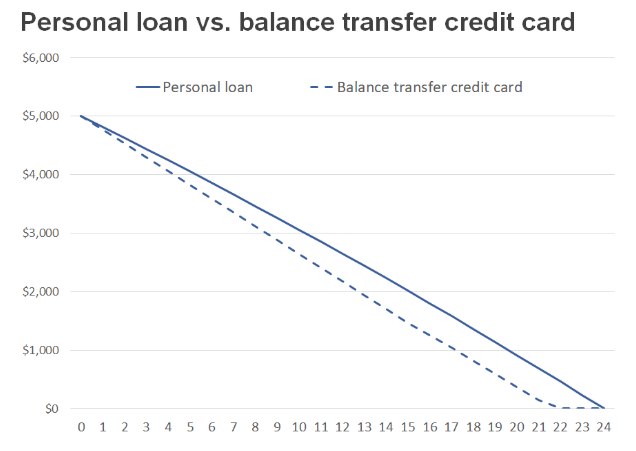

Considere este cenário onde você tem $ 5, 000 saldo remanescente de um empréstimo pessoal com taxa de juros de 12% a ser reembolsado em 24 meses. Se você mover este saldo para um cartão de crédito que oferece uma TAEG de introdução de 0% por 15 meses (18% depois disso), você ainda vai economizar dinheiro, desde que continue a fazer o mesmo pagamento mensal.

Termos Empréstimo pessoal Cartão de transferência de saldo Saldo $ 5, 000 $ 5, Taxa 000 12% 0% por 15 meses, 18% depois disso Meses para reembolsar 24 meses 22 meses Pagamento mensal $ 235,37 $ 235,37 ($ 140,50 no último mês) Total de juros pagos $ 648,80 $ 85,38 Fonte de dados:cálculos do autor.

Neste cenário, mover seu saldo e fazer o mesmo pagamento mensal o ajudará a saldar a dívida cerca de dois meses mais rápido, e economiza mais de $ 563 em pagamentos de juros totais.

Isso porque durante os 15 meses, 0% de introdução ao período APR, você pagará rapidamente o seu saldo. Quando chega o 16º mês, seu saldo terá diminuído para menos de $ 1, 470. Mesmo que a taxa de juros seja mais alta desse ponto em diante, seu saldo é menor, economizando dinheiro em comparação com o empréstimo pessoal a uma TAE de 12%.

Resumidamente, pagando uma APR de introdução de 0% em um grande saldo por 15 meses e, em seguida, uma APR de 18% em um saldo menor por sete meses, é muito melhor do que pagar uma APR de 12% sobre o seu saldo por um período de 24 meses.

Não importa como você faça isso, a principal vantagem de refinanciar qualquer empréstimo, incluindo um empréstimo pessoal, é reduzir o custo total do empréstimo. Pessoas com bom crédito provavelmente economizarão mais usando um cartão APR de introdução de 0%, enquanto aqueles que têm alguns problemas de crédito e precisam de vários anos para pagar seu empréstimo seriam mais adequados com o uso de um empréstimo pessoal para refinanciar o empréstimo existente.

Os melhores empréstimos pessoais da Ascent para 2021

A equipe da Ascent examinou o mercado para apresentar a você uma lista dos melhores fornecedores de empréstimos pessoais. Esteja você procurando saldar dívidas mais rápido reduzindo sua taxa de juros ou precisando de algum dinheiro extra para fazer uma grande compra, essas escolhas das melhores da classe podem ajudá-lo a atingir seus objetivos financeiros. Clique aqui para obter o resumo completo das principais opções de The Ascent.

-

Você pode refinanciar um empréstimo pessoal?

Sim claro. Essa é a resposta fácil. Todo tipo de empréstimo pode ser refinanciado, mas é importante saber se você deve refinanciar um empréstimo. Saber se é o momento certo para refinanciar um emp

-

Vamos falar sobre empréstimos pessoais

Levante a mão se você já fez um empréstimo pessoal. ✋ Isso é um monte de mãos. Na verdade, cerca de US$ 148 bilhões em dívidas pessoais são mantidos em empréstimos pessoais. Se você é uma daquelas

dívida

- Como se inscrever para empréstimos pessoais militares

- Como Obter Empréstimos Pessoais Privados

- Empréstimos pessoais para crédito ruim

- Melhores empréstimos pessoais de outubro de 2021

- Revisão de atualização de empréstimos pessoais

- Os empréstimos pessoais podem ser usados para adiantamentos?

- Os empréstimos pessoais podem ser usados para negócios?

- Os empréstimos pessoais são tributáveis?

-

9 melhores empréstimos pessoais de 2022

9 melhores empréstimos pessoais de 2022 Mais de 24 milhões de americanos farão um empréstimo pessoal sem garantia este ano, e esse número deve aumentar nos próximos anos. Então, o que exatamente você pode fazer com um empréstimo pessoal? ...

-

Experiências com empréstimos pessoais

Experiências com empréstimos pessoais Economizar dinheiro para uma compra futura ou uma emergência inesperada não vem naturalmente para nós, mesmo mantendo um orçamento quando as despesas de vida se acumulam. Estabelecer um orçamento pode...