Experiências com empréstimos pessoais

Economizar dinheiro para uma compra futura ou uma emergência inesperada não vem naturalmente para nós, mesmo mantendo um orçamento quando as despesas de vida se acumulam. Estabelecer um orçamento pode exigir um pouco de tentativa e erro, mas ter um objetivo em mente – algo para o qual você está tentando economizar – pode facilitar o desenvolvimento de hábitos financeiros responsáveis.

Em alguns casos, solicitar um empréstimo pessoal também pode ajudá-lo a economizar dinheiro. Entender como os empréstimos pessoais funcionam, como eles podem afetar sua pontuação de crédito e os cenários para aproveitá-los podem influenciar suas finanças de maneiras que você pode não ter considerado.

Para uma análise mais detalhada do papel dos empréstimos pessoais, pesquisamos mais de 1.000 pessoas que fizeram esse tipo de empréstimo no passado. Continue lendo enquanto exploramos as principais razões para utilizar empréstimos pessoais, taxas de juros médias, como elas podem afetar o estresse financeiro e o valor médio que os americanos retiram para várias despesas.

Dólares e sentido

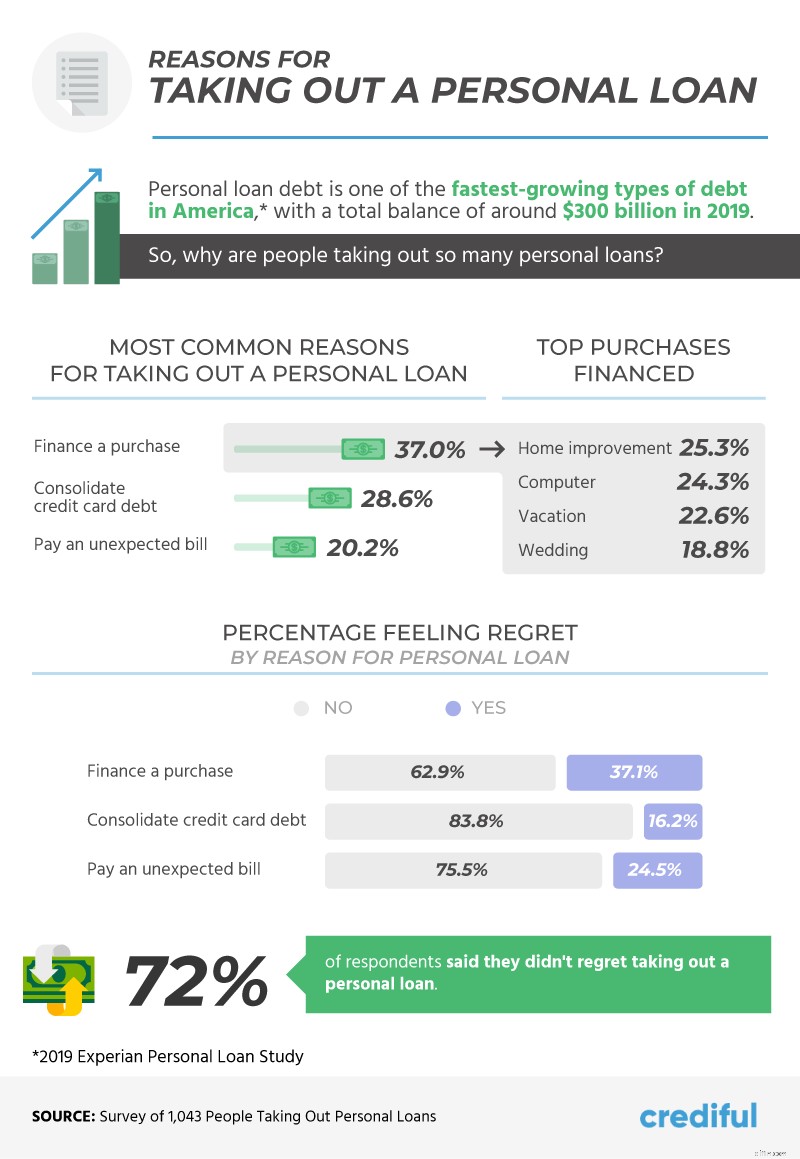

Em 2019, os empréstimos pessoais foram um dos tipos de dívida que mais cresceram nos Estados Unidos, com um saldo de aproximadamente US$ 300 bilhões ao longo do ano. Embora exista uma “dívida boa”, ter muito dinheiro em comparação com sua renda pode ser ruim para o orçamento. É importante escolher o tipo certo de dívida pelos motivos certos e isso inclui decidir quando utilizar empréstimos pessoais.

Entre as mais de 1.000 pessoas pesquisadas que fizeram pelo menos um empréstimo pessoal, financiar uma compra foi o motivo mais comum (37%) , seguido pela consolidação da dívida do cartão de crédito (quase 29%) e pagamento de uma fatura inesperada (20%). As compras financiadas com empréstimos pessoais incluíram projetos de reforma da casa (25%), computadores (24%) e férias (quase 23%).

As pessoas mais satisfeitas com a decisão de fazer um empréstimo foram aquelas que usaram o dinheiro para consolidar a dívida do cartão de crédito (cerca de 84%). Os cartões de crédito hoje atingiram uma alta histórica nas taxas de juros, fato que dificulta a superação da dívida do cartão de crédito para algumas pessoas. Mais de 3 em cada 4 pessoas que usaram empréstimos pessoais para pagar uma conta inesperada não se arrependeram depois de fazê-lo, seguidos por 63% que usaram empréstimos pessoais para financiar uma compra.

Levando o fardo

Uma das maiores razões pelas quais os americanos estão tão estressados está relacionado ao dinheiro. Não importa o desempenho da economia, as finanças pessoais podem mantê-lo acordado à noite quando as coisas não estão indo bem.

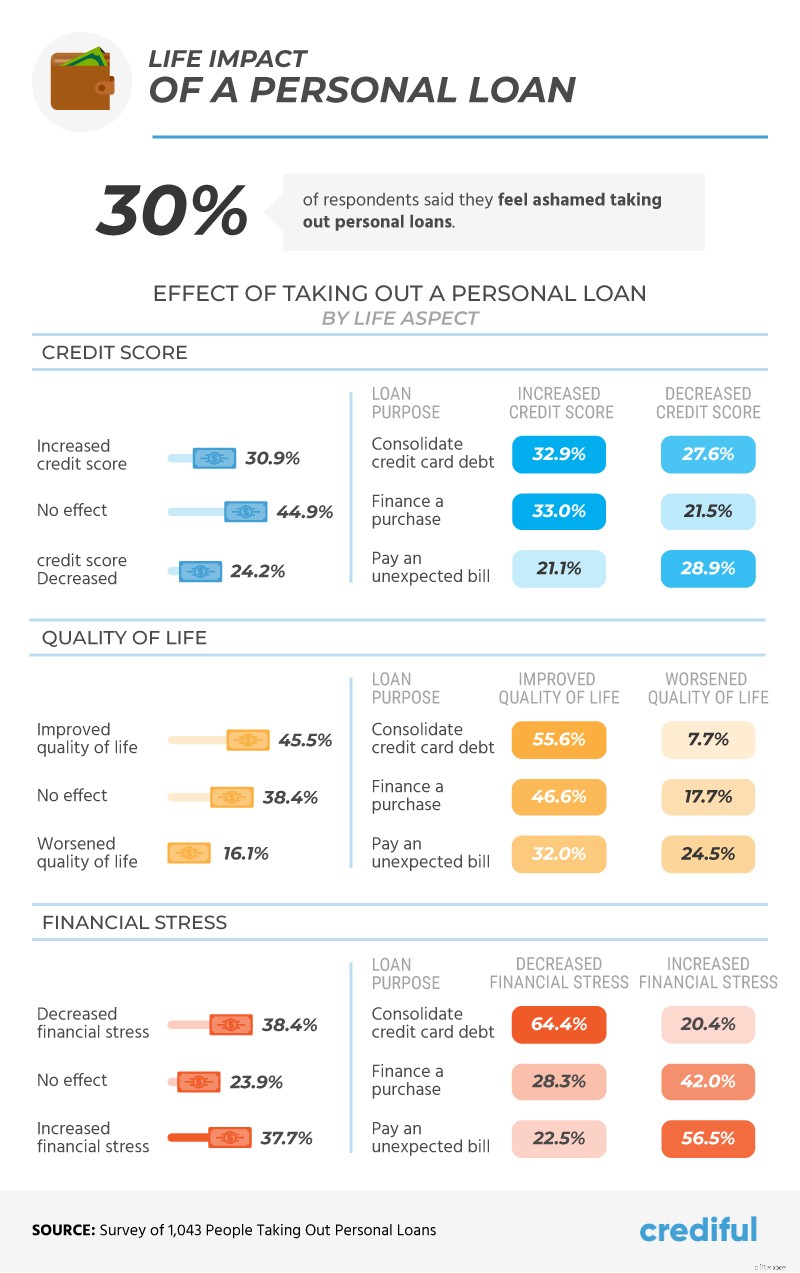

Enquanto 30% das pessoas admitiram sentir vergonha de fazer um empréstimo pessoal, 31% relataram um aumento na pontuação de crédito após a aquisição do empréstimo, seguidos por 45% que não viram nenhuma mudança em sua pontuação de crédito.

Em 2020, a FICO mudou a maneira como os empréstimos pessoais afetam a pontuação de crédito das pessoas, estabelecendo-os como sua própria categoria para ajudar a determinar se estão sendo usados adequadamente. Em comparação com 29% das pessoas que usam um empréstimo pessoal para pagar uma conta inesperada que viu uma diminuição na pontuação de crédito, cerca de 33% das pessoas que usam empréstimos pessoais para consolidar dívidas ou financiar uma compra viram um aumento em sua pontuação.

Talvez porque mais de 38% das pessoas tiveram menos estresse financeiro depois de usar um empréstimo pessoal, quase 46% dos americanos relataram melhora na qualidade de vida como resultado de sua decisão de empréstimo. O uso de empréstimos pessoais teve o impacto positivo mais forte nos americanos que usaram o dinheiro para consolidar suas dívidas de cartão de crédito.

Como fazer movimentos de dinheiro

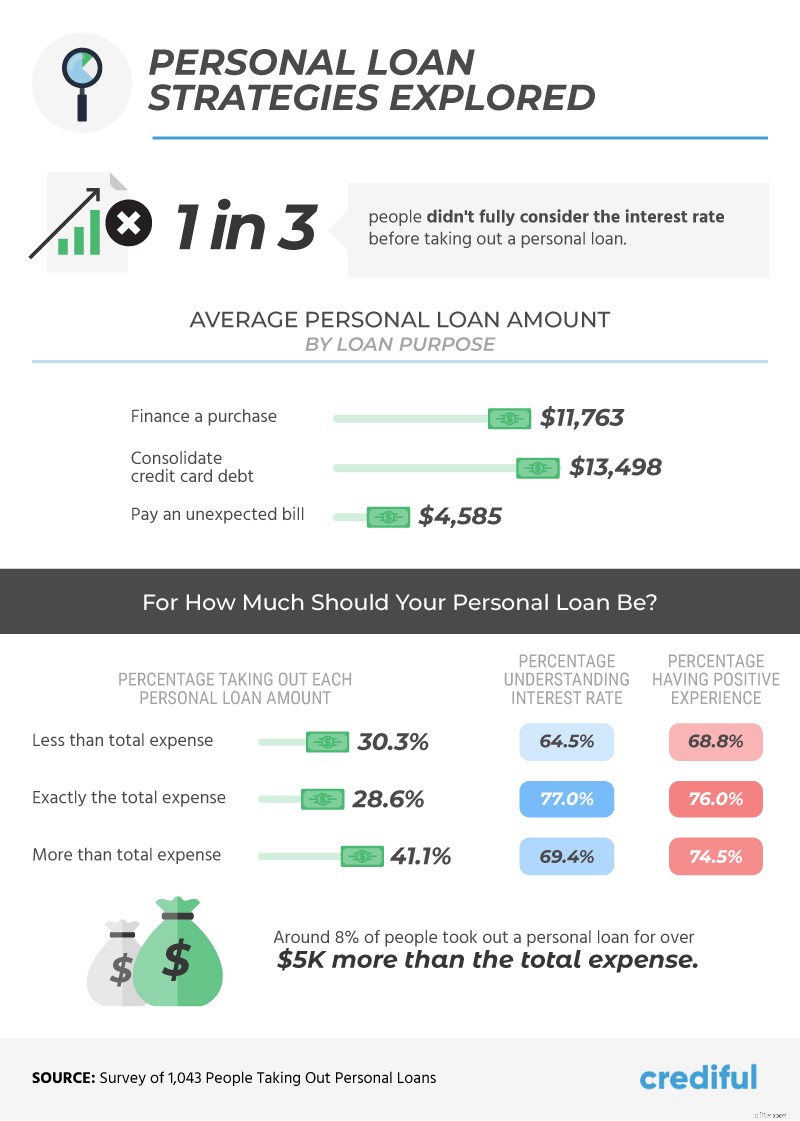

Como em qualquer tipo de dívida, o diabo está sempre nos detalhes. 1 em cada 3 americanos que fizeram um empréstimo pessoal reconheceram que não consideraram completamente a taxa de juros de antemão. Os valores eram geralmente mais altos entre aqueles que usavam dinheiro para consolidar dívidas de cartão de crédito (US$ 13.498) e compras financeiras (US$ 11.763), em comparação com o pagamento de uma conta inesperada (US$ 4.585).

Pegar um empréstimo no valor exato necessário resultou na experiência mais bem-sucedida, de acordo com nosso estudo. Quase 29% dos que solicitaram o valor exato para suas necessidades de compra também foram os mais experientes em taxas de juros e os mais propensos a ter uma experiência positiva.

Mesmo aqueles que tiraram mais do que precisavam tinham mais probabilidade de ter uma experiência positiva do que aqueles que tiraram menos. De fato, aqueles que fizeram um empréstimo pessoal menor do que precisavam foram os menos propensos a entender as taxas de juros e relatar uma experiência positiva.

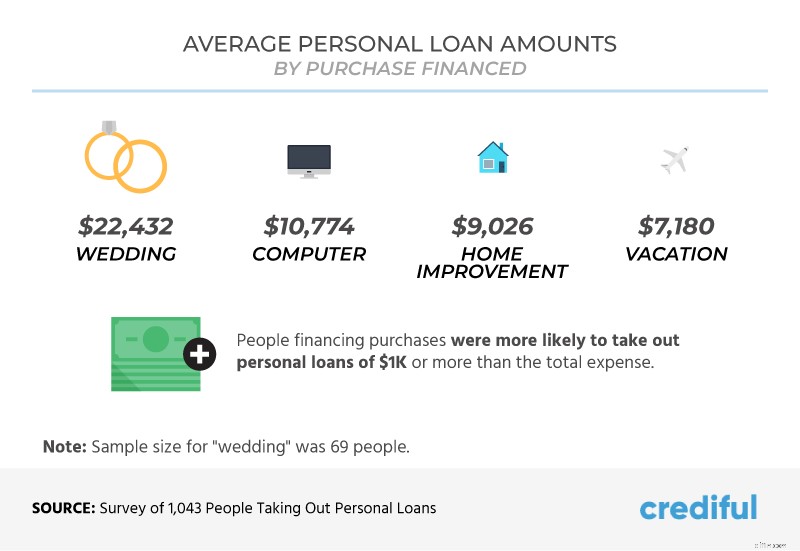

Quais compras encontraram as pessoas mais propensas a fazer um empréstimo pessoal? Casamentos resultaram em alguns dos maiores empréstimos pessoais. No entanto, as pessoas fizeram empréstimos maiores para computadores do que para projetos de melhoria de casas e férias. Mas, como nosso estudo mostrou, as pessoas que financiaram compras com empréstimos pessoais também eram mais propensas a fazer um empréstimo por mais do que precisavam.

Apurando os números

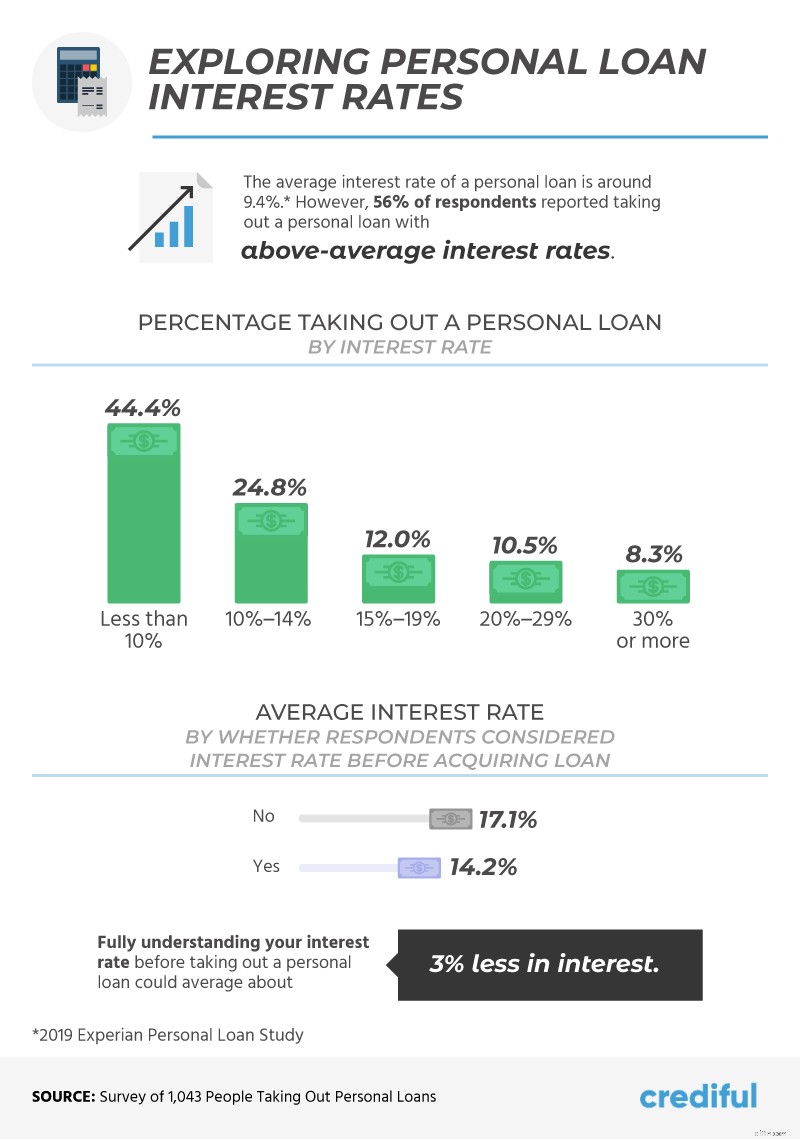

De acordo com a Experian, a taxa média de juros de um empréstimo pessoal é de 9,4%, mas a maioria (56%) dos americanos relatou fazer empréstimos com taxas de juros acima da média.

Em comparação com cerca de 44% das pessoas com taxas de juros inferiores a 10%,quase 31% dos americanos tinham taxas de juros em seus empréstimos pessoais de 15% ou mais , incluindo 8% das pessoas com uma taxa de juros de 30% ou mais.

As pessoas que consideraram suas taxas de juros antes de solicitar um empréstimo pagaram uma média de 14,2%, em comparação com aquelas que podem não ter feito a lição de casa e receberam uma taxa de juros de 17,1%.

Fazendo sua lição de casa

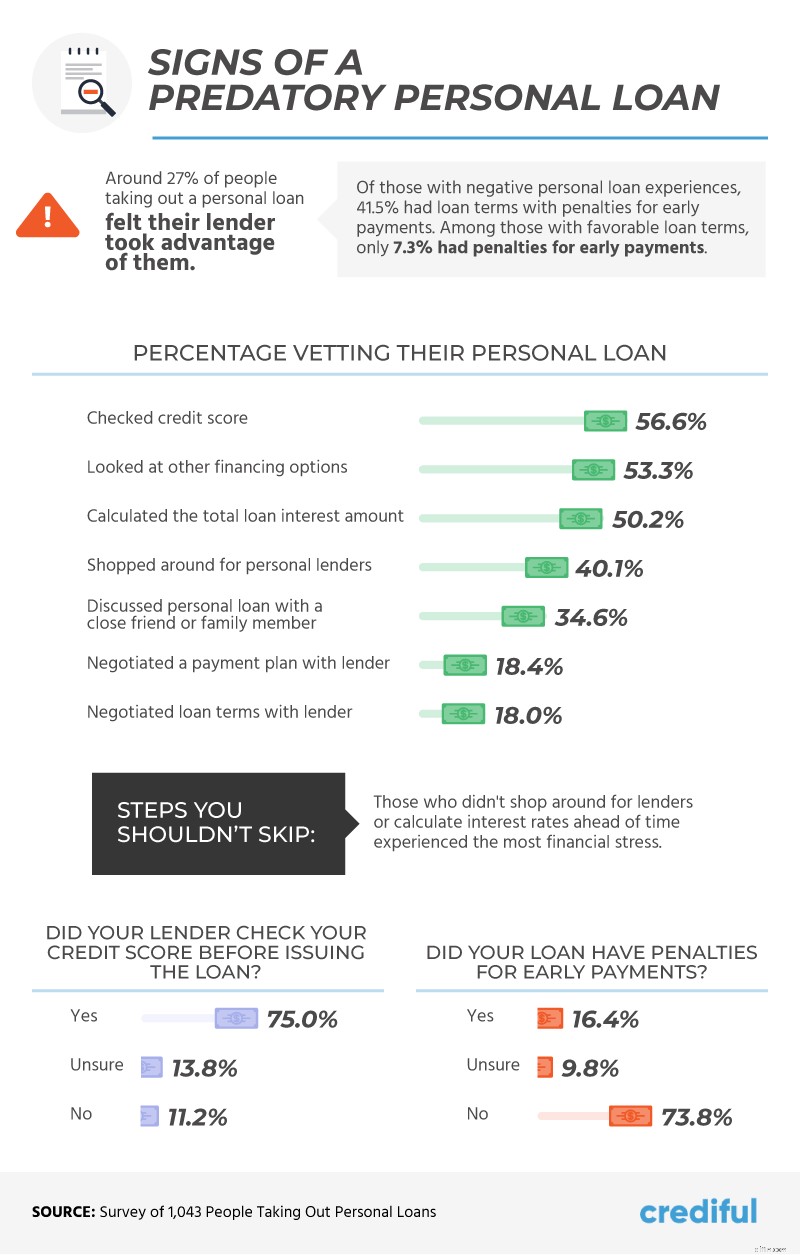

Quando se trata de seu futuro financeiro, entender os termos do empréstimo pode não ser a única coisa que importa. Mais de 1 em cada 4 americanos que fizeram um empréstimo pessoal acreditavam que seu credor se aproveitou deles, e quase 42% com experiências negativas do credor foram penalizados por pagar seus empréstimos antecipadamente.

Enquanto 3 em cada 4 pessoas disseram que seu credor verificou sua pontuação de crédito antes de emitir um empréstimo, menos de 57% das pessoas verificaram sua própria pontuação antes de solicitar um empréstimo. Aproximadamente metade das pessoas olhou para outras opções de financiamento ou calculou os juros totais primeiro, embora menos entrevistados tenham relatado comprar emprestadores pessoais (40%) ou negociar o pagamento com seu credor primeiro (18%).

Descobrimos que pessoas que não pesquisaram ou pesquisaram suas taxas de juros antes de fazer um empréstimo pessoal experimentaram a maior quantidade de estresse financeiro , em comparação com aqueles que tiveram tempo para se educar antes de solicitar um empréstimo.

Assuma o controle de seu futuro financeiro

Assumir o tipo certo de dívida significa colocar-se na situação financeira certa com os credores certos. Muitas das pessoas entrevistadas tiveram uma experiência positiva com seus empréstimos pessoais. No entanto, as pessoas que sofreram penalidades inesperadas por pagamentos antecipados, não conseguiram procurar o credor certo ou não entenderam as taxas de juros antes do tempo eram mais propensas a agravar seu estresse financeiro em vez de aliviá-lo.

Na Crediful, você pode confiar que somos apaixonados por ajudá-lo a alcançar seus objetivos financeiros. Acreditamos em permitir que você assuma o controle de seu dinheiro, encontrando respostas para todas as suas perguntas bancárias, de crédito, dívidas e empréstimos em um só lugar. Você pode pesquisar suas opções de finanças pessoais e comparar centenas de produtos financeiros para encontrar o ajuste perfeito para suas necessidades. Visite-nos em Crediful.com para saber mais.

Metodologia e limitações

Pesquisamos 1.043 pessoas que fizeram um empréstimo pessoal. Cerca de 47% dos inquiridos contraíram um empréstimo pessoal há um ano ou mais recentemente, enquanto 26% contraíram o empréstimo há mais de um ano e 27% contraíram há mais de três anos. A idade dos entrevistados variava de 18 a 78 anos. A média de idade foi de 39 anos com desvio padrão de 13 anos.

Não testamos estatisticamente nossas hipóteses. Os dados de pesquisa têm certas limitações devido ao autorrelato, incluindo exagero, telescopia e memória seletiva. Este foi um projeto exploratório sobre experiências com empréstimos pessoais.

Declaração de uso justo

Não há termos e condições ocultos, portanto, não se preocupe em compartilhar os resultados deste estudo com seus leitores para qualquer uso não comercial. Pedimos apenas que você inclua um link para esta página como crédito para nossos colaboradores.

-

Os 4 principais empréstimos para desempregados com crédito ruim

Se você passou recentemente por uma fase difícil financeira, um empréstimo pessoal pode ajudá-lo a se recuperar. Mas se você está desempregado e tem crédito ruim, obter aprovação para um empréstimo pe

-

Vamos falar sobre empréstimos pessoais

Levante a mão se você já fez um empréstimo pessoal. ✋ Isso é um monte de mãos. Na verdade, cerca de US$ 148 bilhões em dívidas pessoais são mantidos em empréstimos pessoais. Se você é uma daquelas

Artigos em Destaque

- Como se inscrever para empréstimos pessoais militares

- Como Obter Empréstimos Pessoais Privados

- Por que você deve ter cuidado com os empréstimos pessoais para aprovação imediata

- Empréstimos pessoais para crédito ruim

- Melhores empréstimos pessoais de outubro de 2021

- Revisão de atualização de empréstimos pessoais

- Revisão de Empréstimos Pessoais do Clube de Empréstimos

- Os empréstimos pessoais são tributáveis?

-

9 melhores empréstimos pessoais de 2022

9 melhores empréstimos pessoais de 2022 Mais de 24 milhões de americanos farão um empréstimo pessoal sem garantia este ano, e esse número deve aumentar nos próximos anos. Então, o que exatamente você pode fazer com um empréstimo pessoal? ...

-

Melhores empréstimos pessoais para veteranos com crédito ruim

Melhores empréstimos pessoais para veteranos com crédito ruim Quando você é corajoso o suficiente para arriscar tudo pelo seu país, não há desculpa para ficar em uma situação financeira complicada quando voltar à vida civil. Mas, infelizmente, o desemprego e o h...