Você pode refinanciar um empréstimo pessoal?

Sim claro.

Essa é a resposta fácil. Todo tipo de empréstimo pode ser refinanciado, mas é importante saber se você deve refinanciar um empréstimo. Saber se é o momento certo para refinanciar um empréstimo depende tanto das condições econômicas atuais quanto de suas finanças individuais.

O processo de refinanciamento de um empréstimo pessoal pode não ser muito diferente de qualquer outro tipo de empréstimo. Geralmente, ele inclui as mesmas etapas do empréstimo original, exceto que você tem uma ideia melhor do que esperar ao longo do processo. Se você já tem um empréstimo pessoal, obter um novo é mais sobre as razões pelas quais você deve, se é o momento certo para você e quais os benefícios (ou deficiências) de um novo empréstimo brilhante para você. Esses fatores também podem orientá-lo a considerar alternativas, portanto, antes de ir muito longe, é bom ter uma ideia de onde você está indo.

Motivos para refinanciar um empréstimo pessoal

Se você está pensando em refinanciar um empréstimo pessoal, já passou pelo processo pelo menos uma vez, então as etapas para conseguir um empréstimo não são novidade para você. Seu motivo para o refinanciamento provavelmente será a força motriz para fazer a escolha.

Convenhamos:ninguém opta por refinanciar qualquer empréstimo simplesmente pela oportunidade de se sujeitar a mais burocracia. Sim, você pode esperar que isso seja parte do processo, mas você já sabia disso. A verdadeira motivação vem do lado positivo que trará para suas finanças.

A razão mais provável para refinanciar qualquer empréstimo – seja um empréstimo imobiliário, sua coleção de empréstimos estudantis, seu empréstimo para automóveis ou até mesmo sua hipoteca residencial – é reduzir sua taxa de juros atual. O objetivo é economizar dinheiro, e isso é motivo suficiente para considerar o processo.

Se você tem um cartão de crédito e um empréstimo de carro, além de alguns empréstimos estudantis remanescentes que você deixou acumular juros silenciosamente, limpar sua casa financeira e consolidá-los em um único empréstimo pode ser o motivo perfeito para refinanciar seus empréstimos.

Embora os empréstimos pessoais venham com uma taxa de juros um pouco mais alta como uma dívida não garantida, simplificar sua dívida alinhará suas finanças e fornecerá um caminho direto para benefícios de longo prazo, como uma pontuação de crédito aprimorada ou um único pagamento mensal. Livrar-se desses vários empréstimos pode fazer muito sentido.

Talvez no dia em que seu crédito era apenas *meh*, você usava seu cartão de crédito para cobrir os custos. Por exemplo, naquela época você precisava de pneus novos para o carro e a loja de pneus ofereceu a você uma oferta especial no cartão de crédito em troca da opção comprar agora, pagar depois. Isso definitivamente fazia sentido em uma pitada. Agora você está procurando uma maneira mais sábia de gerenciar despesas. Mudar de um empréstimo de cartão de crédito para um empréstimo pessoal é realmente apenas refinanciar sua dívida pessoal – e uma maneira mais inteligente de fazer isso.

Priorizar sua pontuação de crédito, seja para uma grande compra futura ou pela estabilidade que ela trará, pode ser um dos melhores motivos para refinanciar seu empréstimo existente. Você viu como os pagamentos regulares do seu empréstimo o levaram de uma pontuação de crédito justa (ou talvez em um ponto, crédito ruim) para uma boa pontuação de crédito. Um refinanciamento de empréstimo pessoal pode lhe dar a capacidade de continuar construindo seu sucesso. Pode diminuir um pouco a pontuação por um curto período de tempo, mas se você estiver comprometido com pagamentos mais agressivos do que quando abriu seu empréstimo, por que não fazer com que esse pagamento mensal mais baixo funcione a seu favor enquanto você paga adiantado seu empréstimo e elimina sua dívida? dívida ainda mais rápido.

Você pode descobrir dezenas de outros motivos para refinanciar, como uma mudança em seu estado civil que o leva a combinar sua dívida e a dívida de seu parceiro. Você pode estar no caminho certo para comprar uma casa e deseja reinar em todos esses vários empréstimos. Talvez você tenha feito seu empréstimo com o megabanco que tinha aquele anúncio inteligente do Superbowl, mas o serviço deles não é o que você esperava, e você quer se mudar para um banco comunitário ou cooperativa de crédito onde mora. Seja qual for o motivo, a transição do seu empréstimo atual para um empréstimo que melhor se adapte ao seu plano financeiro faz com que o refinanciamento do empréstimo pessoal valha a pena.

Quando refinanciar um empréstimo pessoal

Cobrimos como taxas de juros mais baixas, consolidação de dívidas, pagamentos mensais mais baixos e a eliminação da dívida do cartão de crédito podem ser sua motivação para refinanciar um empréstimo pessoal, mas agora é a hora certa?

O momento depende das condições econômicas atuais. Olhando para esses motivos, se sua principal motivação para o refinanciamento de empréstimo pessoal é reduzir sua taxa de juros, você deve garantir que as taxas atuais oferecidas sejam melhores do que a taxa do seu empréstimo antigo.

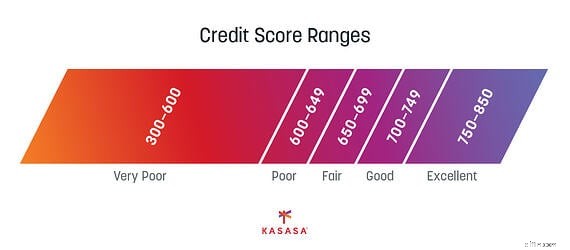

Analise cuidadosamente qualquer oferta de empréstimo. Se você descobrir que não é elegível para as melhores taxas disponíveis, pode ser devido ao seu próprio histórico de crédito. Pode haver uma dívida inesperada que apareceu em seu relatório de crédito e, às vezes, pode ser um erro em seu histórico de crédito. Novamente, o momento para refinanciar pode depender de você – e de um co-mutuário, se você estiver combinando dívidas – tanto quanto depende das taxas de mercado.

Se você está no processo de pagamento de dívidas passadas e está fazendo um progresso decente, considere as vantagens do refinanciamento de empréstimos pessoais. No entanto, pode levar alguns meses para que seu relatório de crédito reflita um pagamento recente ou o pagamento de um empréstimo antigo. Falar com um consultor de empréstimos em seu banco ou cooperativa de crédito pode ajudá-lo a alinhar onde sua pontuação precisa estar para você se qualificar para um melhor prazo de pagamento.

(Dica:Outra vantagem de trabalhar diretamente com um credor é que muitas vezes você pode negociar um prazo de empréstimo melhor do que por meio de um neobanco ou megabanco.)

Ao considerar o prazo, é útil observar o prazo total do empréstimo e como os pagamentos são aplicados. Normalmente, os pagamentos anteriores do empréstimo cobrem os juros e os pagamentos posteriores do empréstimo cobrem o principal. Você está na metade do seu plano de pagamento do empréstimo existente? Saber o quão perto você está do ponto de inflexão da economia de dinheiro é a chave para o seu tempo.

Mesmo o valor do empréstimo, especialmente o que resta em comparação com o valor original do empréstimo, pode influenciar o momento. Novamente, ter um consultor de empréstimo pessoal para ajudar a avaliar seu momento ajudará a responder à pergunta de quando e se você deve refinanciar seu empréstimo.

O momento de passar pelo pedido, o processo de aprovação de crédito e receber os fundos obviamente também pode variar. A linha do tempo pode ser diferente se você estiver refinanciando um empréstimo pessoal existente versus obtendo um novo, por exemplo. Se você tiver flexibilidade para trabalhar no processo, pode valer a pena considerar os benefícios de longo prazo de combinar vários empréstimos.

Se o seu foco for o refinanciamento de empréstimos estudantis, pode levar mais tempo para você concluir o trabalho braçal necessário – ou lição de casa, se você me desculpar o trocadilho – para entender as implicações de mudar de um empréstimo federal para um empréstimo pessoal privado. Você pode perder algumas das proteções, portanto, reserve um tempo extra para saber o que pode ganhar ou perder no processo.

Os prós e contras de refinanciar um empréstimo pessoal

Conhecer todas as implicações pode ajudar a avaliar os benefícios do refinanciamento do seu empréstimo pessoal em relação aos inconvenientes. Além das proteções associadas aos empréstimos estudantis, também pode haver taxas e penalidades para passar de seu empréstimo existente para um novo empréstimo.

Embora uma taxa de juros mais baixa pareça atraente, reserve um tempo para calcular a economia geral. Pode haver um ponto ideal, como um valor em dólar, onde você decide que vale ou não a pena refinanciar. Pegue sua calculadora ou use uma calculadora de empréstimo pessoal e faça as contas.

Tenha em mente que os números podem mudar ao longo da vida do seu empréstimo com base na alteração das taxas de juros, especialmente se você tiver uma taxa variável em seu empréstimo. Outros fatores, como quanto você pagou adiantado e sua pontuação de crédito, também podem afetar a matemática, portanto, as respostas podem mudar de ano para ano.

Vamos falar de penalidades de pré-pagamento. Seu empréstimo atual tem um? Se você não sabe, você vai querer descobrir. Se você descobrir que ficará devendo um troco porque optou por refinanciar seu empréstimo existente, é uma grande bandeira vermelha não buscar um novo empréstimo, mesmo que as taxas de juros sejam melhores.

Essas penalidades de pré-pagamento dependem absolutamente de outros fatores. Se você refinanciar seu novo empréstimo com uma instituição financeira onde você já tem uma conta, como uma conta empresarial ou onde seu cônjuge tem uma conta corrente, pode haver algum espaço para negociar as taxas e ainda obter aquelas taxas atraentes mais baixas. Melhor conselho? Perguntar.

Mais um fator a considerar é se o empréstimo é taxa fixa ou taxa variável. Você pode se qualificar para uma taxa de juros mais baixa, mas se você mudar para uma taxa que pode mudar em um ano ou dois com base na taxa de juros básica, você pode não estar economizando dinheiro. Da mesma forma, se você sabe que pode eliminar todo o valor do empréstimo antes do esperado em comparação com o prazo do empréstimo, isso pode não ser uma preocupação para você.

Alternativas ao refinanciamento

Depois de ler até aqui, você ainda pode optar pelo refinanciamento. Então, quais outras opções estão disponíveis?

A consolidação da dívida também é uma opção se organizar suas finanças é seu objetivo final. Essa opção será afetada com base em quantos empréstimos e quais tipos de empréstimos você já possui e deseja consolidar. Compreender a diferença entre consolidação de dívida e refinanciamento não é muito complicado, mas vale a pena dar uma olhada. A principal diferença é que o refinanciamento altera os termos do empréstimo. Se você tiver apenas um empréstimo existente e quiser refinanciá-lo, pode não haver nada para consolidar.

Se o refinanciamento não for uma opção devido à sua situação de crédito, você pode optar por buscar aconselhamento de crédito. Nunca há um momento ruim para pedir ajuda se você precisar, especialmente se isso o levar de volta ao caminho que deseja seguir para melhorar seu bem-estar financeiro. Esteja atento a golpes e opções de má reputação. O objetivo é fazer as melhores escolhas para você, então dê o primeiro passo para levá-lo na direção mais inteligente.

Você também pode ter um empréstimo pessoal e gostaria de considerar uma linha de crédito pessoal. Isso pode ter os benefícios do melhor cartão de crédito com condições de empréstimo mais razoáveis. Também pode exigir garantias se você estiver considerando um empréstimo seguro, mas se você planeja incluir seu empréstimo pessoal existente na nova linha de crédito, ele também pode incluir elementos de novos termos de empréstimo.

A alternativa óbvia para refinanciar um empréstimo existente é amar aquele com quem você está. Manter seu empréstimo atual é sempre uma opção, especialmente se um novo empréstimo não resolver nenhum dos motivos que o levaram a considerar o refinanciamento em primeiro lugar.

-

Este é o menor empréstimo pessoal que você pode obter

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Você pode obter um empréstimo de $ 10, 000?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Artigos em Destaque

- Você pode transferir um empréstimo pessoal para um cartão de crédito?

- Você deve obter um empréstimo pessoal de crédito ruim?

- Como uma recessão pode afetar as taxas de empréstimos pessoais

- Reduza a dívida pessoal antes que ela se esgote

- Refinanciamento de empréstimos estudantis:como essa estratégia pode economizar US $ 1.000

- 4 vezes que você deve considerar um empréstimo pessoal

- Como você pode aumentar suas chances de obter aprovação para um empréstimo pessoal?

- Como e quando refinanciar um empréstimo pessoal

-

3 mitos sobre empréstimos pessoais pelos quais você não deve se apaixonar

3 mitos sobre empréstimos pessoais pelos quais você não deve se apaixonar Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Você pode pagar o aluguel com um empréstimo?

Você pode pagar o aluguel com um empréstimo? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...