Noções básicas sobre financiamento fora do balanço patrimonial

O financiamento fora do balanço (OBS) é uma prática contábil em que uma empresa não inclui um passivo em seu balanço. É usado para impactar o nível de dívida e responsabilidade de uma empresa. A prática foi denegrida por alguns desde que foi exposta como uma estratégia-chave da malfadada gigante da energia Enron.

Exemplos

As formas comuns de financiamento fora do balanço patrimonial incluem arrendamentos operacionais e parcerias. Os arrendamentos operacionais têm sido amplamente utilizados, embora as regras de contabilidade tenham sido restritas para diminuir o uso. Uma empresa pode alugar ou alugar uma peça de equipamento e, em seguida, comprar o equipamento no final do período de aluguel por uma quantia mínima de dinheiro, ou pode comprar o equipamento imediatamente.

Em ambos os casos, uma empresa acabará por possuir o equipamento ou edifício. Se a empresa escolher um arrendamento operacional, a empresa registra apenas a despesa de aluguel do equipamento e não inclui o ativo no balanço patrimonial. Se a empresa comprar o equipamento ou edifício, a empresa registra o ativo (o equipamento) e o passivo (o preço de compra). Ao usar o arrendamento operacional, a empresa registra apenas as despesas de aluguel, que é significativamente menor do que o preço de compra total e resulta em um balanço mais limpo.

As parcerias são outro item de financiamento OBS comum, e a Enron escondeu suas responsabilidades criando parcerias. Quando uma empresa faz uma parceria, mesmo se a empresa tiver o controle acionário, não tem que mostrar os passivos da parceria em seu balanço, novamente, resultando em um balanço mais limpo.

Esses dois exemplos de arranjos de financiamento de OBS ilustram por que as empresas podem usar o OBS para reduzir seus passivos no balanço patrimonial para parecer mais atraente para os investidores. Contudo, o problema que os investidores encontram ao analisar as demonstrações financeiras de uma empresa é que muitos desses contratos de financiamento OBS não precisam ser divulgados, ou eles têm divulgações parciais. Essas divulgações não refletem adequadamente a dívida total da empresa. Ainda mais desconcertante é que esses arranjos de financiamento são permitidos pelas regras contábeis atuais, embora algumas regras governem como cada um pode ser usado. Por causa da falta de divulgação completa, os investidores devem determinar o valor das declarações relatadas antes de investir, compreendendo quaisquer arranjos de OBS.

Por que o financiamento da OBS é tão atraente?

O financiamento de OBS é atraente para todas as empresas, mas particularmente para aqueles que já estão altamente alavancados. Para uma empresa com alto índice de endividamento, aumentar sua dívida pode ser problemático por várias razões.

Primeiro, para empresas que já têm altos níveis de endividamento, pedir mais dinheiro emprestado costuma ser mais caro do que para empresas com poucas dívidas, porque os juros cobrados pelo credor são mais altos. Segundo, o empréstimo pode aumentar os índices de alavancagem de uma empresa, fazendo com que os acordos (chamados de convênios) entre o mutuário e o credor sejam violados.

Terceiro, parcerias, como aqueles para P&D, são atraentes para as empresas porque P&D é caro e pode ter um longo horizonte de tempo antes de sua conclusão. Os benefícios contábeis das parcerias são muitos. Por exemplo, a contabilização de uma parceria de P&D permite que a empresa acrescente uma responsabilidade mínima ao seu balanço patrimonial durante a realização da pesquisa. Isso é benéfico porque, durante o processo de pesquisa, não há ativo de alto valor para ajudar a compensar o grande passivo. Isso é particularmente verdadeiro na indústria farmacêutica, onde a P&D de novos medicamentos leva muitos anos para ser concluída.

Por último, O financiamento de OBS geralmente pode criar liquidez para uma empresa. Por exemplo, se uma empresa usa um arrendamento operacional, o capital não está vinculado à compra do equipamento, uma vez que apenas a despesa com aluguel é paga.

Como o Financiamento OBS afeta os investidores

Os índices financeiros são usados para analisar a situação financeira de uma empresa. O financiamento de OBS afeta os índices de alavancagem, como o índice de dívida, um índice comum usado para determinar se o nível de endividamento é muito alto quando comparado aos ativos de uma empresa. Dívida em capital, outro índice de alavancagem, é talvez o mais comum porque analisa a capacidade de uma empresa de financiar suas operações a longo prazo usando patrimônio líquido em vez de dívida. O índice dívida / patrimônio líquido não inclui a dívida de curto prazo usada nas operações do dia-a-dia de uma empresa para representar com mais precisão a solidez financeira de uma empresa.

Além dos índices de endividamento, outras situações de financiamento de OBS incluem leasings operacionais e índices de liquidez do impacto de sale-leaseback. Sale-leaseback é uma situação em que uma empresa vende um grande ativo, geralmente um ativo fixo, como um edifício ou equipamento de grande capital, e depois o aluga de volta do comprador. Os acordos de lease-back de venda aumentam a liquidez porque mostram uma grande entrada de caixa após a venda e uma pequena saída de caixa nominal para contabilizar uma despesa de aluguel em vez de uma compra de capital. Isso reduz o nível de saída de caixa tremendamente, de modo que os índices de liquidez também são afetados.

Ativos circulantes para passivos circulantes é um índice de liquidez comum usado para avaliar a capacidade de uma empresa de cumprir suas obrigações de curto prazo. Quanto maior a proporção, melhor será a capacidade de cobrir o passivo circulante. O fluxo de caixa da venda aumenta os ativos circulantes tornando o índice de liquidez mais favorável.

The Bottom Line

Os acordos de financiamento da OBS são discricionários, e embora sejam permitidos pelos padrões contábeis, algumas regras determinam como eles podem ser usados. Apesar dessas regras, que são mínimos, o uso complica a capacidade dos investidores de analisar criticamente a posição financeira de uma empresa. Os investidores precisam ler as demonstrações financeiras completas, como 10Ks, e procure palavras-chave que possam sinalizar o uso de financiamento de OBS. Algumas dessas palavras-chave incluem parcerias, aluguel, ou despesas de aluguel, e os investidores devem ser críticos de sua adequação.

A análise desses documentos é importante porque as normas contábeis exigem algumas divulgações, como arrendamentos operacionais, nas notas de rodapé. Os investidores devem sempre entrar em contato com a administração da empresa para esclarecer se os acordos de financiamento da OBS estão sendo usados e até que ponto eles afetam as verdadeiras responsabilidades de uma empresa. Um entendimento profundo da posição financeira de uma empresa hoje e no futuro é a chave para tomar uma decisão de investimento bem informada e sólida.

-

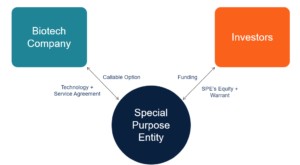

O que é o Financiamento SWORD?

O financiamento de ações e garantias off-balance P&D (SWORD) é um tipo especial de financiamento desenvolvido especialmente para empresas de biotecnologia. O principal objetivo do financiamento SWORD

-

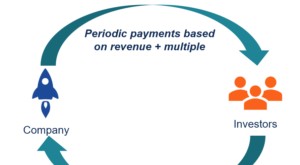

O que é financiamento baseado em receita?

p Financiamento baseado em receita, também conhecido como financiamento baseado em royalties, é um tipo de método de levantamento de capital no qual os investidores concordam em fornecer capital a uma

dívida

- Financiamento de devedores em posse

- Noções básicas sobre empréstimos para renovação

- Componentes Fora do Balanço

- 4 usos legítimos de financiamento fora do balanço patrimonial

- Verificando o balanço para avaliação de estoque

- Os perigos do financiamento fora do balanço patrimonial

- Uma olhada no balanço patrimonial da empresa

- Desalavancagem

-

O que é financiamento de capital?

O que é financiamento de capital? p O financiamento de participações societárias refere-se à venda de ações da empresa para obtenção de capital. Os investidores que compram as ações também estão comprando os direitos de propriedade da...

-

O que é a teoria da ordem de bicada?

O que é a teoria da ordem de bicada? The Pecking Order Theory, também conhecido como Pecking Order Model, refere-se à estrutura de capital de uma empresaEstrutura de capitalEstrutura de capital refere-se ao valor da dívida e / ou patrimô...