3 agências de crédito | Como funcionam as principais agências de relatórios de crédito

Seus relatórios de crédito - sim, há mais de um - contém algumas das informações mais importantes sobre você.

Esses relatórios estão disponíveis para pessoas e organizações que têm um impacto significativo em sua vida, incluindo credores, empregadores, senhores da terra, e até companhias de seguros.

Por essa razão, você precisará acompanhar seus três relatórios de crédito - um emitido por cada uma das três principais agências de crédito.

Neste guia, Vou dar uma explicação detalhada das três agências de relatórios de crédito. Você precisa revisar e monitorar seu crédito regularmente, mas você também deve saber quem está emitindo os relatórios de crédito e as pontuações de crédito.

A maioria das pessoas está ciente de que existem agências de crédito. Mas exatamente o que eles fazem e como fazem, é um mistério. Isso é o que vou tentar desvendar aqui.

Quem são as 3 principais agências de crédito?

As três principais agências de relatórios de crédito são Experian, Equifax, e TransUnion .

Essas três são, de longe, as maiores agências de crédito do setor, principalmente porque servem como repositórios gerais de crédito. Isso é, eles mantêm arquivos de crédito e agregam informações regularmente sobre quase toda a população adulta dos Estados Unidos, bem como pessoas em outros países e até mesmo muitas empresas.

Existem mais de três agências de crédito?

Outras agências podem ser vagamente chamadas de agências de crédito, mas eles servem a propósitos muito específicos. Na verdade, eles são geralmente tão estreitos em escopo que tendem a operar fora da vista do consumidor típico.

Por exemplo, A Dun &Bradstreet mantém bancos de dados de crédito principalmente em grandes organizações empresariais. A ChexSystems atende ao setor bancário, agregando informações sobre históricos de contas bancárias de consumidores. Essas informações são usadas pelos bancos para determinar se um consumidor é elegível para abrir uma conta.

Mas para fins práticos, e para o consumidor médio, Experian, Equifax, e TransUnion são o que normalmente se entende pelo termo "agências de crédito".

O que está em seus 3 relatórios de crédito?

Cada uma das três agências de crédito fornece muito mais do que suas informações de crédito. Eles agregam dados sobre você de uma infinidade de fontes e os incluem em seus relatórios.

As informações típicas que você pode esperar encontrar em um relatório de crédito incluem o seguinte:

Informações pessoais

Qualquer informação de identificação que é ou foi associados a você no passado serão listados.

Aqui estão algumas das informações pessoais encontradas em relatórios de crédito:

- Diferentes variações de seu nome (incluindo seu nome de solteira, nomes de casados anteriores, seu nome com e sem seu nome do meio ou inicial, ou mesmo quaisquer apelidos que você possa ter operado)

- Seu endereço atual e anterior

- Seu número de previdência social

- Data de nascimento

- Informações do empregador atual e anterior, embora esta informação possa não ser completamente abrangente

Informação de Crédito

Suas informações de crédito são informações mais significativas relatadas em cada um de seus relatórios de crédito e, naturalmente, ocupa a maior quantidade de espaço.

Os tipos de crédito incluídos são:

- Financiamento Doméstico

- Empréstimos de automóveis

- Empréstimos para estudantes

- Empréstimos pessoais

- Outros empréstimos parcelados

- Cartões de crédito

O que ele não relatará são seus pagamentos a fontes que não sejam de crédito, como seu histórico de aluguel, prêmios de seguro, pagamentos de serviços públicos, e várias assinaturas, como inscrições em academias. Contudo, aquele segundo grupo de fornecedores pode relatar se você tiver uma cobrança ou uma cobrança.

As informações sobre cada credor listado nesta seção incluirão o seguinte:

- Nome e endereço do credor

- O número da conta do empréstimo ou linha de crédito

- A data em que a conta foi aberta

- Status da conta - aberta, fechado, pago, transferido, nas coleções, ou alguma outra descrição

- Tipo de conta (cartão de crédito, auto empréstimo, etc.)

- Propriedade da conta, que pode ser individual, articulação, ou usuário autorizado

- O valor original do empréstimo, ou o limite máximo de crédito

- O saldo devedor atual e o pagamento mensal

- Histórico de pagamento

Inquéritos

Cada vez que seu relatório de crédito é obtido por um terceiro, um inquérito aparecerá em seu relatório de crédito.

Representará a confirmação de que as informações em seu relatório foram acessadas. Isso sem dúvida acontecerá sempre que você solicitar crédito, mas também é comum quando você se candidata a um emprego, uma apólice de seguro, ou para alugar um apartamento.

As dúvidas geralmente permanecem em seu relatório de crédito por até dois anos, então desaparece.

Quando você puxa e analisa seu relatório de crédito, nunca ignore esta seção. Você deve estar familiarizado com terceiros que acessaram seu relatório de crédito recentemente. E se você não é, alguém pode ter acessado seu relatório de crédito de forma fraudulenta.

Dados públicos

Esta é provavelmente a parte mais assustadora do seu relatório de crédito, pelo menos será se alguma informação aparecer nesta seção. Isso ocorre porque a seção de registros públicos inclui informações que passaram pelo sistema judicial e se tornaram uma obrigação ou evento legal.

Exemplos de entradas que podem aparecer na seção de registros públicos incluem:

- Falências

- Foreclosures

- Julgamentos

- Guarnições

- Gravames fiscais

- Ônus vinculados a qualquer imóvel que você possui

As informações legais contidas nesta seção serão civis. Não incluirá registros criminais ou mesmo violações de veículos motorizados.

De onde as agências de crédito obtêm suas informações?

Vamos começar com as informações de crédito, pois são as mais abundantes. Essas informações são fornecidas diretamente às agências de crédito pelos próprios credores. Eles não são obrigados a relatar seu histórico de pagamentos, e frequentemente relatará as informações a apenas uma ou duas das agências, e não todos os três.

Por que eles relatariam as informações se não fossem obrigados a fazê-lo?

É uma espécie de quid pro quo. Uma vez que os credores contam com seu histórico de crédito para tomar decisões de empréstimo, eles querem as informações mais precisas disponíveis. A única maneira de isso acontecer é quando os credores relatarem fielmente às agências.

Cada credor tem interesse em relatar suas informações às agências. Porque a maioria dos credores faz, as informações de crédito contidas nos relatórios de crédito são bastante abrangentes.

Informações pessoais e registros públicos são derivados de várias agências que rastreiam esses dados. E claro, as informações sobre as consultas vêm das próprias agências de crédito. Afinal, cada vez que seu relatório de crédito é obtido, a respectiva agência de crédito tem conhecimento da consulta.

Como as agências de crédito calculam a pontuação de crédito?

Não vamos nos aprofundar muito neste tópico porque é uma história própria.

Em vez de, Vou restringir esta discussão a uma visão de alta altitude de como o processo funciona.

Como o seu FICO Score é calculado?

Existem diferentes pontuações de crédito emitidas, mas a pontuação oficial é a sua pontuação FICO, que provavelmente você já ouviu falar muitas vezes.

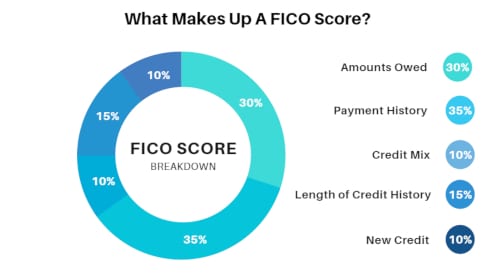

De acordo com myFICO.com, que é fornecido pela empresa que criou o modelo de pontuação FICO, sua pontuação é dividida em cinco fatores.

De acordo com myFICO.com, que é fornecido pela empresa que criou o modelo de pontuação FICO, sua pontuação é dividida em cinco fatores.

Aqui está a fórmula geral:

- Quantias devidas :30%

- Histórico de pagamento :35%

- Mix de crédito :10%

- Comprimento do histórico de crédito :15%

- Novo Crédito :10%

Pode ser um tanto surpreendente ver que, embora o histórico de pagamentos seja o maior componente na determinação de sua pontuação FICO, outros fatores representam 65% do cálculo. Sua pontuação não é determinada apenas pelo seu histórico de pagamento.

Observe que 30% está na categoria de "Valores devidos". Este fator tem dois componentes:

1. O valor da dívida pendente do cartão de crédito que você comparou com seus limites de crédito. Isso é freqüentemente chamado de índice de utilização de crédito. Digamos que você tenha $ 10, 000 em dívidas de cartão de crédito devidas em quatro linhas de crédito com limites de crédito totalizando US $ 20, 000. Seu índice de utilização de crédito é de 50% ($ 10, 000 dividido por $ 20, 000). FYI:FICO quer que esse número seja inferior a 30%. 2. Saldos devidos sobre dívidas parceladas. A FICO irá analisar quanto você deve sobre os empréstimos, em comparação com os valores originais. Saldos percentuais mais altos irão pesar sua pontuação de crédito, enquanto os saldos de porcentagem mais baixos irão aumentá-lo.Outros fatores que afetam a pontuação de crédito

O comprimento do histórico de crédito representa 15% de sua pontuação. Simplificando, quanto mais tempo você tiver crédito estabelecido, maior será o impacto positivo que terá em sua pontuação.

O novo crédito é de 10% e pode pesar na sua pontuação se você o tiver em demasia. Como há apenas experiência de crédito limitada nessas contas, A FICO os considera de forma negativa e reduz sua pontuação de acordo. Você deve minimizar o novo crédito para melhorar esse fator.

Finalmente, o fator do mix de crédito é de 10%. Embora isso não seja muito significativo, o modelo de pontuação considera os tipos de crédito que você possui. Eles gostam de ver uma boa combinação entre empréstimos parcelados e linhas de crédito rotativo. Por exemplo, se você tiver cinco linhas de crédito, e todos estão girando, isso vai pesar contra você. Mas se você tiver três linhas rotativas e dois empréstimos parcelados, isso pesará a seu favor. Ter uma hipoteca no mix também terá um grande efeito positivo.

Onde você pode obter uma cópia do seu relatório de crédito?

De acordo com a lei federal, você tem direito a receber uma cópia gratuita de seu relatório de crédito de cada uma das três agências de crédito a cada ano. Consulte a seção de perguntas frequentes abaixo para obter as informações de contato de cada uma das agências.

Uma maneira mais fácil de obter todos os três relatórios, que também é totalmente gratuito, é fazê-lo por meio de um site conhecido como AnnualCreditReport.com. É o único site oficialmente autorizado a fornecer cópias de seus relatórios de crédito de cada uma das três agências de crédito.

Embora você deva obter uma cópia de cada um dos três relatórios de crédito a cada ano para ter certeza de que tem as informações mais precisas, esteja ciente de que eles não incluirão sua pontuação de crédito.

Se você estiver interessado em obter sua pontuação de crédito, você precisará considerar fontes alternativas. E felizmente, há muitos que fornecerão sua pontuação de crédito gratuitamente.

Obtenha uma pontuação de crédito grátis

Comece com seu banco ou cooperativa de crédito. A maioria agora oferece pontuação de crédito mensal como um serviço gratuito. Eles tendem a ser mais precisos do que outras fontes gratuitas porque representam suas pontuações FICO reais, o tipo usado pelos credores.

Você também pode usar provedores de pontuação de crédito gratuitos. Eu recomendo Credit Sesame. Você não receberá suas pontuações FICO oficiais, mas sim o que é conhecido como VantageScores. Estas são pontuações informativas, o que quer dizer que eles são paralelos ao FICO, mas eles não são exatos ou oficiais.

Ainda, eles são uma excelente maneira de monitorar sua pontuação de crédito gratuitamente de forma contínua. Mudanças significativas em sua pontuação podem indicar um problema, como um erro ou inadimplência recente. Isso lhe dará a oportunidade de lidar com esses problemas imediatamente.

Monitorar sua pontuação de crédito regularmente é uma excelente maneira de rastrear seu crédito com uma representação numérica atualizada regularmente.

Disputar erros em seus relatórios de crédito

Você deve solicitar uma cópia do seu relatório oficial de crédito de todas as três agências de crédito uma vez por ano, no mínimo. Mas você também deve monitorar regularmente sua pontuação de crédito. Declínios significativos, como 30 ou mais pontos em um mês, pode ser uma indicação de informação depreciativa.

Se você conhece a fonte das informações depreciativas, como um pagamento atrasado, não há muito que você possa fazer. Mas se você tiver um declínio substancial em sua pontuação de crédito, e não fiz nenhum pagamento atrasado, há uma grande probabilidade de que as informações tenham sido relatadas erroneamente.

Isso pode incluir um credor relatando um pagamento atrasado que não estava atrasado, a aparência de uma conta de cobrança que não é sua, ou - na pior das hipóteses - uso fraudulento de seu crédito.

Se algum desses eventos for a origem da redução da pontuação de crédito, você precisará agir rapidamente para contestar e corrigir os erros.

Como contestar erros de relatório de crédito

Você pode contestar uma entrada de crédito entrando em contato com o credor diretamente ou contestando a entrada com cada uma das agências de crédito relatando-a. Se você passar pelas agências de crédito, eles terão 30 dias para investigar sua reclamação. Se o credor não puder comprovar o erro, a agência de crédito deve removê-lo do relatório de crédito.

A lei federal está do seu lado neste caso, exigindo que as agências de crédito investiguem disputas, e removê-los se estiverem errados.

Se você vai tentar resolver o erro entrando em contato com o credor, é melhor fazê-lo por escrito. Pode ser necessário primeiro contatá-los por telefone para obter o nome de uma parte responsável. Mas tudo depois disso deve ser feito por escrito.

Comece reunindo a documentação. Quando se trata de credores ou agências de crédito, eles geralmente removerão informações negativas de seu relatório de crédito com base apenas em sua explicação. Mas se você pode apoiar suas reivindicações com documentação, você é o caso muito mais forte. Por exemplo, se um pagamento atrasado aparecer em seu relatório de crédito, você pode precisar reunir cópias de cheques cancelados para provar que nunca houve um pagamento atrasado.

Envie uma carta bem redigida ao credor descrevendo as informações contestadas, explicando porque é um erro, e inclua cópias de sua documentação de suporte.

Se o credor concordar que a entrada é um erro, certifique-se de receber uma carta ou e-mail deles confirmando o erro, e concorda em entrar em contato com cada uma das agências de crédito com as informações corretas.

Caso o credor deixe de relatar as informações corrigidas às agências de crédito, você terá a carta do credor como prova quando entrar em contato com as agências de crédito para que as informações sejam corrigidas diretamente.

Perguntas frequentes:o que você deseja saber sobre as 3 agências de crédito

Aqui estão as respostas para algumas das perguntas mais frequentes sobre as três agências de crédito.

Qual das 3 agências de crédito é a mais importante?

Realmente não há resposta para essa pergunta. Todas as três agências de crédito são importantes porque cada uma contém uma certa quantidade de informações sobre você. Não é possível dizer qual é o mais importante, porque as três agências de relatórios de crédito fornecem, em conjunto, uma visão virtualmente abrangente de seu histórico de crédito e de suas informações pessoais. Muitos credores, particularmente credores hipotecários, dependem de todas as três agências de crédito.

A razão pela qual são igualmente importantes é que nem todos os credores prestam contas a todas as três agências de relatórios de crédito. Por exemplo, um credor pode reportar à Experian e à TransUnion, mas não para Equifax. Isso é muito comum em todo o espectro de empréstimos, portanto, cada agência de crédito é importante por direito próprio.

Qual agência de crédito é mais usada?

A Experian é a maior das três agências de relatórios de crédito, coletando informações sobre mais de 1 bilhão de pessoas e empresas em todo o mundo. Por essa razão, eles são provavelmente os mais usados das três agências de crédito.

Equifax é a segunda maior das três agências de crédito, rastreando informações sobre mais de 800 milhões de consumidores e quase 90 milhões de empresas em todo o mundo. TransUnion é um distante terceiro, compilando informações sobre cerca de 200 milhões de pessoas, principalmente nos EUA. É provavelmente o menos usado entre os três.

Como faço para entrar em contato com as três principais agências de crédito?

Você pode entrar em contato com cada uma das três agências de crédito por telefone ou e-mail. Mas ser avisado, contatando por telefone é notoriamente difícil. Na maioria dos casos, será melhor entrar em contato com qualquer uma das três agências por e-mail por meio de seus sites.

As informações de contato das três agências de relatórios de crédito são as seguintes:

- Experian: (888) 397-3742

- TransUnion: (800) 909-8872

- Equifax: (800) 685-1111

Compreendendo as 3 principais agências de crédito

Esperançosamente, as três agências de crédito são menos misteriosas agora do que antes de você começar a ler este guia. É importante entender quem eles são e o que fazem para que você esteja em uma posição melhor para responder a erros e informações incorretas.

Tanto seu crédito quanto sua pontuação de crédito são partes integrantes de quem você é no século XXI. Em particular, eles têm um impacto significativo em seu bem-estar econômico. Você tem a obrigação de se familiarizar com o processo e monitorar regularmente seus relatórios de crédito e sua pontuação de crédito.

-

Como funcionam os cartões de crédito?

Eu tinha 18 anos quando ganhei meu primeiro cartão de crédito. Havia um estande no campus da minha faculdade oferecendo uma camiseta e um voucher para o bufê de pizza local, se você se candidatasse. N

-

Como obter um empréstimo pessoal para as férias

Os dedos com coceira tendem a procurar inconscientemente o cartão de crédito nessa época do ano. Despesas inesperadas e totalmente planejadas se somam e podem ficar fora de controle rapidamente, preju

dívida

- Como alterar o PIN em um cartão de crédito

- Como funciona um cartão de crédito de limite alto?

- Como funciona um bloqueio em um cartão de crédito?

- Como obter um relatório de crédito para o falecido

- Como adicionar informações de cheque ao esboço de cheque

- Como calcular a relação dívida / crédito

- A importância das agências de classificação de crédito

- Como funcionam os serviços de monitoramento de crédito?

-

Estatuto de Limitação da Dívida vs. o Período do Relatório sobre Relatórios de Crédito

Estatuto de Limitação da Dívida vs. o Período do Relatório sobre Relatórios de Crédito Quando se trata de entender sua pontuação de crédito e relatórios de crédito, há muitos termos a serem lembrados. Por causa disso, às vezes é fácil confundir o estatuto de limitações do seu estado com...

-

Como funcionam as milhas do cartão de crédito - e quais são as melhores

Como funcionam as milhas do cartão de crédito - e quais são as melhores Milhas de cartão de crédito são pontos que você acumula após fazer compras qualificadas com seu cartão de crédito. Quando você tiver o suficiente, poderá reservar acomodações de viagem com desconto (à...