Eu previ a última crise financeira - agora o aumento dos níveis de dívida global representa o risco de outro

Os dados são incontestáveis

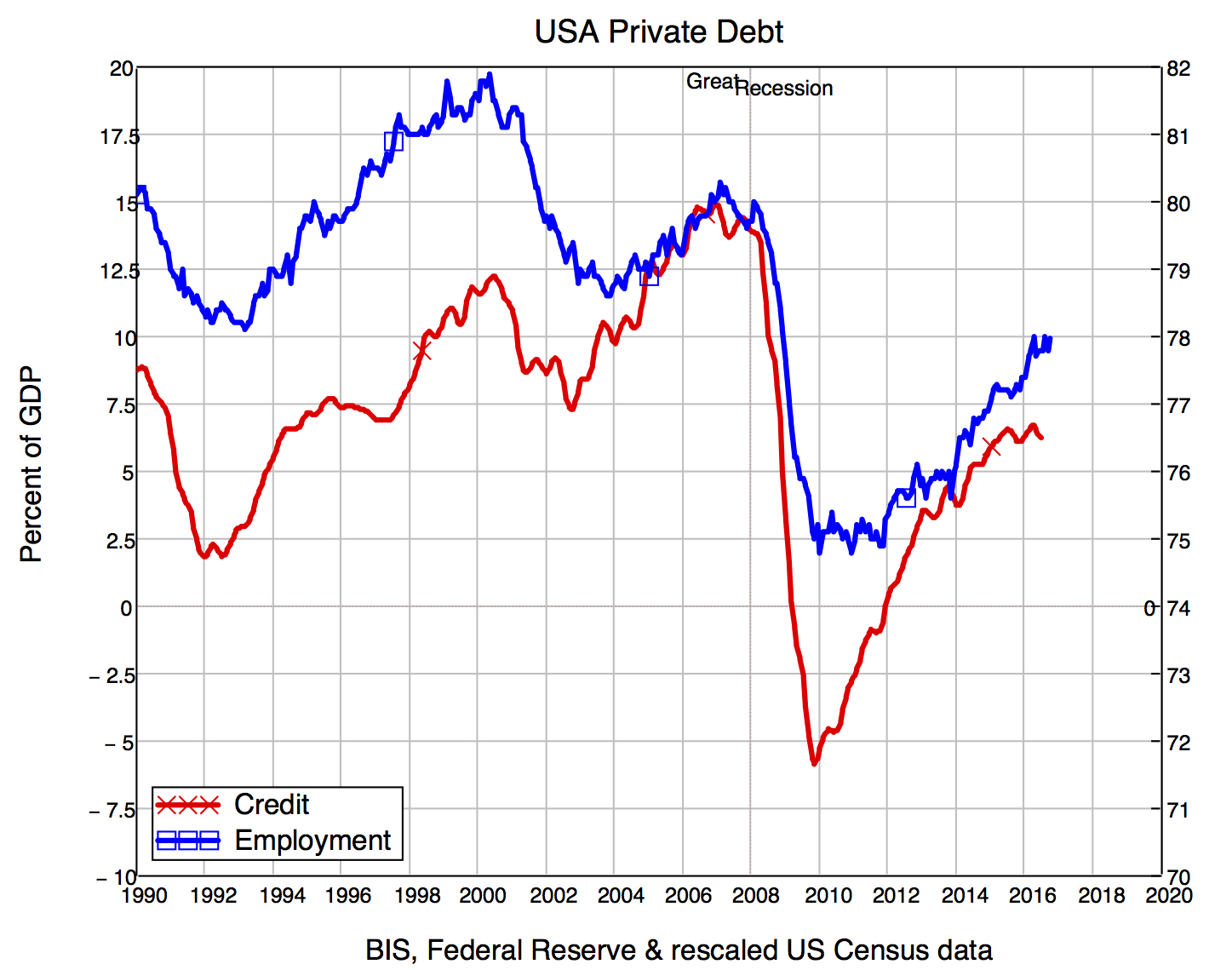

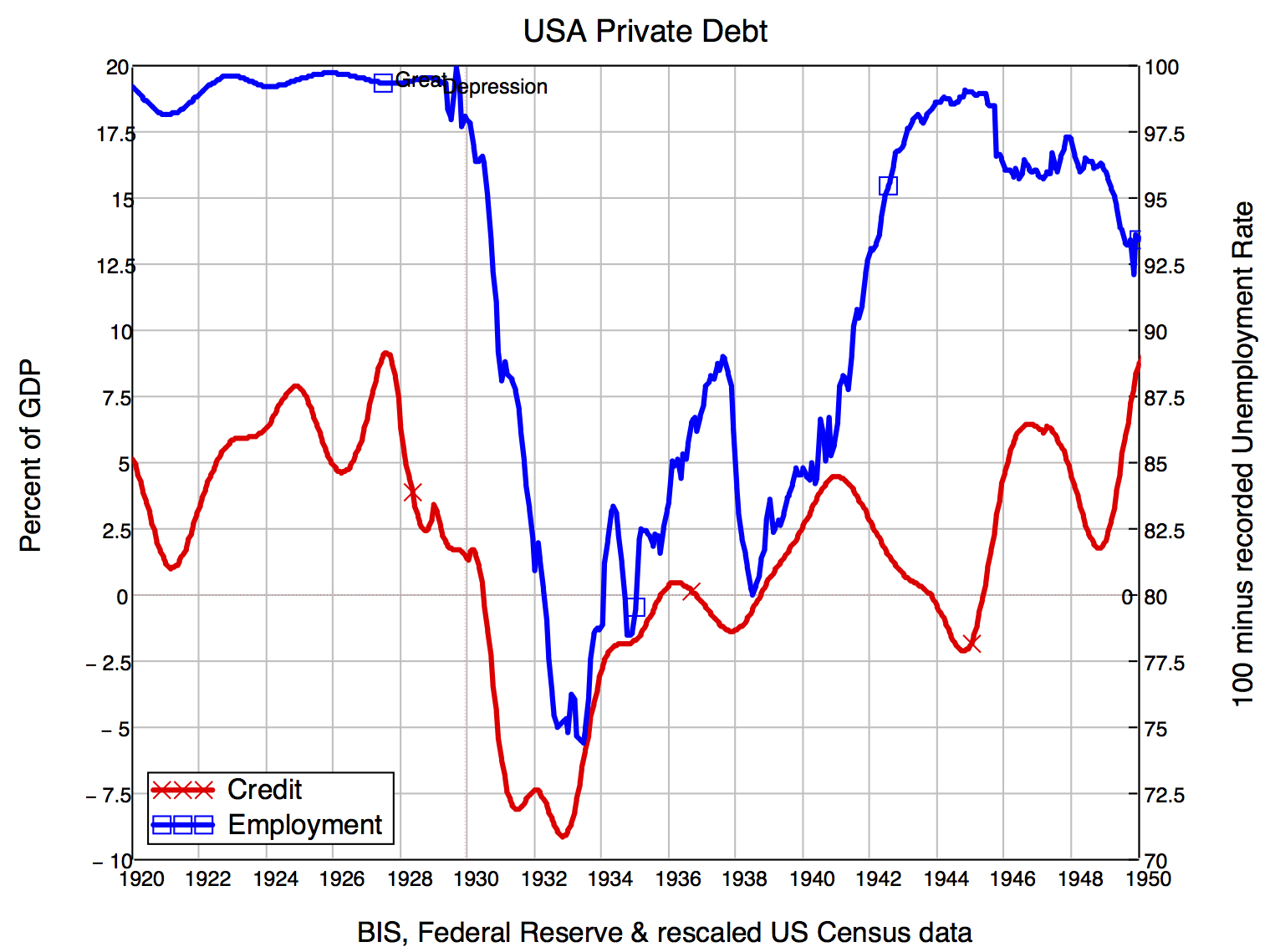

p Os dados, se você olhar para isso, é incontestável - especialmente se você considerar o epicentro da crise de 2008, os EUA, no contexto histórico. A Grande Depressão desencadeada pelo crash de 1929 foi precedida por uma bolha alimentada por dívidas de margem no mercado de ações dos EUA, com a dívida privada explodindo durante a crise e depois entrando em colapso. Isso é exatamente o que aconteceu em 2007-08 - apenas com a dívida hipotecária também entrando em ação. p A dívida privada afeta a economia de duas maneiras:quanto maior a dívida, em relação ao PIB, tanto mais que uma mudança no crédito impacta na demanda total. E o crédito aumenta a demanda total, permitindo que as pessoas gastem mais do que apenas o dinheiro que têm atualmente. p A correlação entre crédito e emprego nos EUA é impressionante. Não apenas porque é muito grande (o coeficiente de correlação é 0,8 em uma escala de -1 a +1), mas porque de acordo com economistas tradicionais como Ben Bernanke, a correlação deve ser próxima de zero.

Previsão de crise

p Na verdade, foi previsto, por economistas que tomam bancos, dívida e dinheiro a sério, como Ann Pettifor, Wyne Godley, e eu. Usando a mesma análise hoje, Não espero uma crise nos EUA e no Reino Unido em um futuro próximo. Espero uma estagnação como a que o Japão experimentou desde que sua economia de bolha de ativos estourou em 1990. p Haverá reavivamentos e reversões, mas não uma crise total, porque um pré-requisito para isso são níveis de crédito muito altos. Enquanto a dívida privada pendente da última crise persiste, a demanda baseada no crédito será anêmica em comparação com os níveis anteriores à crise. p Em vez de, crises são prováveis em países que contornaram os problemas em 2007, continuando com suas bolhas de dívida privada. O candidato preeminente aqui é a China, cuja bolha de crédito é facilmente a que mais cresce na história do capitalismo. Terá a companhia da Coréia do Sul, Canadá, Austrália, Bélgica, e vários outros. p Portanto, não haverá outro colapso como o Northern Rock no Reino Unido ou o Washington Mutual nos EUA. Mas os economistas convencionais precisam parar de enfiar a cabeça na areia por causa da relação entre bolhas de dívida privada. p O futuro oferece alguma esperança de que isso esteja começando a mudar. Alguns economistas proeminentes estão agora olhando seriamente para seus modelos (pessoas como o ex-presidente do Federal Reserve de Minneapolis, Narayana Kocherlakota, e economista-chefe do Banco Mundial, Paul Romer). Mas é mais provável que a mudança venha dos bancos centrais, e a nova geração de economistas, como os estudantes que estabeleceram o movimento Rethinking Economics para abordar os problemas reais que o mundo enfrenta.-

Como aproveitar ao máximo um dinheiro inesperado

“Quando eu for grande” é a linha de abertura de muitos devaneios financeiros. Todos nós já passamos tempo fantasiando sobre o que compraríamos, para onde iríamos e o que faríamos se recebêssemos um di

-

Como fazer um fundo de emergência durar durante uma crise

Acho justo dizer que grande parte da América está passando por uma crise financeira agora. O presidente Trump esperava reabrir os negócios até a Páscoa, mas depois declarou uma extensão das diretriz

dívida

- Como calcular o risco financeiro

- A guerra comercial China-Trump se espalhou para a Austrália. Agora corremos o risco de uma guerra monetária global

- Os princípios básicos de um arrendamento financeiro

- Os princípios básicos da dívida sênior

- Risco financeiro

- Risco financeiro vs. risco empresarial:qual é a diferença?

- O impacto do financiamento

- 6 razões pelas quais o coronavírus levará o mundo para a próxima crise financeira global após 2008

-

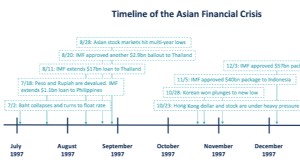

O que é a crise financeira asiática?

O que é a crise financeira asiática? A crise financeira asiática é uma crise causada pelo colapso da taxa de câmbio e da bolha do hot money. Tudo começou na Tailândia em julho de 1997 e varreu o Leste e o Sudeste Asiático. A crise financ...

-

O impacto da crise da dívida estudantil nas mulheres negras

O impacto da crise da dívida estudantil nas mulheres negras Por anos, as mulheres negras carregam um fardo maior do que a média quando se trata de dívidas estudantis. Isso foi ampliado pelo fato de que as mulheres negras estão se formando na faculdade a taxas ...