Um guia para pequenas empresas de contabilidade de custos

A contabilidade de custos é um tipo de contabilidade que encontra o custo preciso de fabricação de produtos. Os gerentes usam informações de contabilidade de custos para avaliar a lucratividade das linhas de produtos.

A contabilidade de custos é um tipo de contabilidade que encontra o custo preciso de fabricação de produtos. Os gerentes usam informações de contabilidade de custos para avaliar a lucratividade das linhas de produtos. A contabilidade ajuda os empresários a entender e comunicar a posição financeira de suas empresas. Cada um dos oito tipos de contabilidade fornece informações sobre as operações de uma empresa por meio de uma lente diferente. Lição de hoje:contabilidade de custos.

Visão geral:o que é contabilidade de custos?

Determinar o custo real de fabricação de um produto nem sempre é um processo simples. Você usa a contabilidade de custos para investigar o custo real dos produtos manufaturados.

Por exemplo, é lógico que uma empresa de calçados inclua o custo dos cadarços em seu cálculo de custo de calçados. Não é tão fácil entender como você adiciona os custos do aluguel da fábrica ao custo de um sapato.

O objetivo é fornecer aos gerentes uma base para a tomada de decisões de fabricação. A contabilidade de custos analisa as despesas em classificações fixas e variáveis e oferece métodos para alocar despesas comerciais indiretas aos seus produtos. Uma das aplicações mais comuns dos padrões de contabilidade de custos é o cálculo da margem de contribuição, que mede a lucratividade, excluindo os custos fixos.

A contabilidade de custos é um tipo de contabilidade gerencial que ajuda os gerentes a decidir quais e quantos produtos fabricar. A contabilidade de custos fica mais granular do que as partes externas, como os credores gostam de ver, por isso é usada apenas para fins de controle interno de custos.

Contabilidade de custos x contabilidade financeira:qual é a diferença?

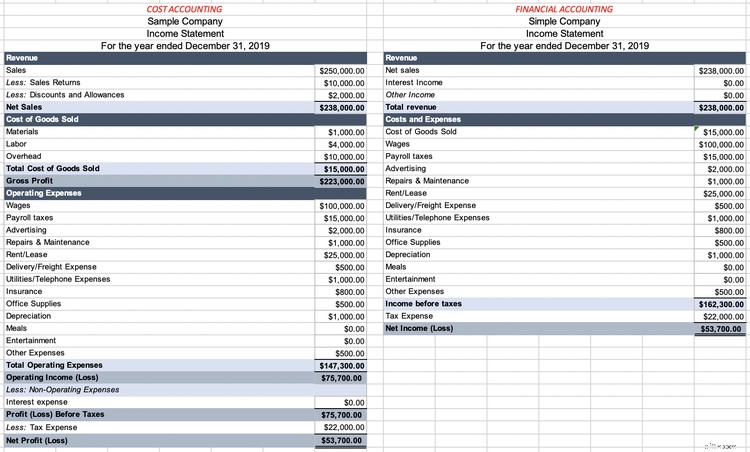

A contabilidade de custos é uma lupa para os processos da sua empresa, examinando cada despesa para ajudar a gestão a construir uma operação enxuta. A contabilidade financeira oferece uma visão ampliada do seu negócio, adequada para investidores e credores que se preocupam com a lucratividade.

A contabilidade de custos fornece a especificidade sobre seus custos com a qual apenas um gerente se importaria. A contabilidade financeira negocia detalhes para concisão. As técnicas de contabilidade de custos informam os saldos de estoque e custo de mercadorias vendidas em seu software de contabilidade.

Considere as seguintes demonstrações de resultados, com os mesmos saldos das contas. À esquerda, você obtém um nível de detalhes sobre o custo das mercadorias vendidas que terceiros considerariam supérfluo.

É útil para os gerentes verem o que entra na despesa, mas os usuários externos da demonstração financeira não precisam saber. A demonstração de resultados correta fornece informações suficientes para um credor em potencial que se preocupa mais com o fato de sua empresa estar no preto.

Onde a contabilidade financeira permanece fixada no passado, os padrões de contabilidade de custos tendem a olhar para o futuro. A contabilidade de custos se enquadra no guarda-chuva da contabilidade gerencial, que trata do uso de métricas financeiras para tomar decisões de negócios.

Tipos de sistemas de contabilidade de custos

A contabilidade de custos visa calcular os custos do seu produto com precisão. O primeiro passo é escolher a maneira correta de enquadrar os custos do seu produto. Dependendo do seu produto, você trabalhará em um sistema de custeio de trabalho ou processo.

Os custos do produto incluem material direto, mão de obra direta e custos indiretos de fabricação. Seu sistema de contabilidade determina como você calcula os custos diretos – material direto e mão de obra direta – para cada produto. Abordaremos como os custos indiretos funcionam na próxima seção.

1. Custo do trabalho

O custeio do trabalho registra a mão de obra direta e os custos diretos de material por pedido individual. Quando seus produtos e serviços forem facilmente discerníveis, você usará um sistema de custo de trabalho.

Por exemplo, digamos que você administre uma empresa de construção que constrói casas. Você pode facilmente contabilizar os custos incorridos para cada casa, então você usará um sistema de custo de trabalho. Ao concluir o projeto, você cobrará do cliente todos os custos de material e mão de obra associados ao trabalho.

Em geral, você usará um sistema de custo de trabalho para produtos e serviços exclusivos. Fabricantes de móveis, artistas e consultores usam um sistema de custo de trabalho.

2. Custo do processo

Quando sua empresa produz produtos idênticos em grandes quantidades, você precisa usar um sistema de custeio por processo. Como é impossível descobrir os custos exatos de material direto e mão de obra para produtos idênticos, você encontra os custos totais de material direto e mão de obra para cada lote.

Quando penso em custos de processo, imagino um barril de batatas fritas. Você não pode rastrear os custos para um único chip, então você aplica mão de obra direta e custos diretos de materiais para cada lote salgado e delicioso.

Você pode calcular os custos diretos de mão de obra do lote observando quantas horas seus funcionários gastaram convertendo as batatas em batatas fritas. Multiplique o número de horas gastas por lote pelo pagamento por hora dos funcionários. Se cada lote requer duas horas de mão de obra a $ 50 por hora, a mão de obra direta custa $ 100 por lote (2 horas de mão de obra ✕ $ 50 por hora).

Seus custos diretos de material são quanto você pagou pelas batatas usadas no lote. Se cada lote usa 500 libras de batatas a $ 0,50 por libra, seus custos diretos de material são $ 250 por lote (500 libras de matéria-prima ✕ $ 0,50 por libra).

Seus custos de mão de obra direta e materiais diretos - juntos chamados de custos principais - totalizam US$ 350 por lote.

Tipos de contabilidade de custos

Enquanto seus produtos determinam se você usa o custo de trabalho ou processo, você pode decidir que tipo de contabilidade de custos implementar para alocar a terceira e última parte dos custos do produto:custos indiretos de fabricação.

Antes de alocar custos indiretos de fabricação para seus produtos, você precisa de uma lista de custos indiretos. Os custos indiretos incluem:

- Materiais indiretos, como material de limpeza e óleo para máquinas

- Mão de obra indireta, como o salário de um supervisor de fábrica

- Aluguel de fábrica e serviços públicos

- Reparos de máquinas

- Depreciação de máquinas e edifícios

- Limpeza

- Garantia de qualidade

1. Custo tradicional

O mais simples dos dois métodos, o método de custeio tradicional, aplica custos indiretos com base em um direcionador de custo, como horas de mão de obra ou horas de máquina.

Para fazer batatas fritas, você pode usar horas de mão de obra direta como gerador de custos de todo o processo. Você contabilizará todos os custos indiretos e distribuirá os custos indiretos para cada lote com base em quantas horas seus funcionários dedicaram ao lote.

Por exemplo, digamos que todos os custos indiretos de fabricação totalizem $ 2.000 no mês. Nesse período, seus funcionários trabalharam 1.000 horas. Usando o método de custo tradicional, você deve alocar US$ 2 de custos indiretos para cada hora de mão de obra (US$ 2.000 custos indiretos de fabricação/diretor de custo de 1.000 horas de mão de obra).

2. Custeio baseado em atividades (ABC)

O custeio baseado em atividades (ABC) não é tão fácil quanto o ABC, deixe-me dizer. Em vez de usar apenas uma medida para alocar os custos indiretos aos seus produtos, você escolhe o direcionador de custo mais impactante para distribuir cada tipo de custo indireto.

Por exemplo, você alocará despesas de serviços públicos para cada lote pelo número de horas de máquina que o lote requer. Em seguida, você usará o número de inspeções para alocar os custos de garantia de qualidade. Eu poderia continuar, mas você deve conferir nosso guia para o ABC.

A maioria das pequenas empresas achará o método ABC mais prejudicial do que útil, pois leva muito tempo e esforço para implementá-lo corretamente. A recompensa é um custo de produto altamente preciso, mas pagar um contador para configurá-lo pode acabar com qualquer vantagem potencial.

A contabilidade de custos é obrigatória para os fabricantes

Os proprietários de empresas de manufatura se beneficiam tremendamente de um conhecimento prático dos conceitos básicos de contabilidade de custos. Agora que você tem uma cartilha, explore nosso outro conteúdo de contabilidade de custos, como diferenciar custos de produtos e custos do período.

-

5 tarefas de contabilidade para pequenas empresas que a IA pode fazer

A contabilidade pode consumir horas do seu dia. Quando aplicada à contabilidade, a inteligência artificial (IA) conclui as tarefas mais demoradas e monótonas antes que você possa dizer “reconciliação”

-

Um guia para pequenas empresas para contabilidade de restaurantes

Os restaurantes funcionam de forma diferente de outros tipos de negócios, então a contabilização de restaurantes parece diferente. Veja como construir um sistema de contabilidade para um restaurante.

Contabilidade

- Quanto a contabilidade deve custar a uma pequena empresa?

- Contabilidade básica para uma pequena empresa:um guia simples

- Um guia para contas T:contabilidade para pequenas empresas

- Plano de contas:um guia para pequenas empresas

- Um guia de pequenas empresas para o balancete

- Um guia para pequenas empresas sobre lucratividade

- Um guia de pequenas empresas para despesas de negócios em 2022

- Um guia para pequenos empresários de contabilidade em 2022

-

Um guia para pequenas empresas sobre centros de custo

Um guia para pequenas empresas sobre centros de custo À medida que sua empresa cresce, você pode começar a usar centros de custo. Os centros de custo, embora não sejam produtores de receita, podem beneficiar seus negócios de várias maneiras. Nós cobrimos...

-

Um guia para pequenas empresas sobre horas faturáveis

Um guia para pequenas empresas sobre horas faturáveis Para consultores, contratados e empresas de serviços profissionais, as horas faturáveis são a principal fonte de receita. Saiba o que são horas faturáveis e não faturáveis e como rastreá-las cor...