Um guia para o método de identificação específico para custos de estoque

O método específico de identificação de controle de estoque é útil para empresas com produtos exclusivos ou de alto preço. Veja como implementar esse método em seu negócio.

O método específico de identificação de controle de estoque é útil para empresas com produtos exclusivos ou de alto preço. Veja como implementar esse método em seu negócio. Cobrimos vários tipos de gerenciamento de estoque, incluindo LIFO vs. FIFO e custo médio ponderado. Também consideramos se devemos usar um sistema de inventário perpétuo ou periódico.

Cada um desses métodos é comumente usado e fácil de gerenciar. O método sobre o qual falaremos hoje não é tão fácil de gerenciar, no entanto. Requer o rastreamento específico de cada unidade comprada e vendida.

Continue lendo para saber por que você pode querer usar esse método quando outros métodos, como o método first in, first out, são muito mais fáceis de implementar.

Visão geral:qual é o método de identificação específico?

O método de identificação específico é uma maneira de calcular o custo das mercadorias vendidas e o estoque final, rastreando cada unidade de estoque e ajustando os saldos quando o estoque é vendido e quando é comprado.

Esse método é normalmente usado por empresas que vendem produtos de alto valor ou que desejam controlar de perto o estoque e acompanhar as tendências de vendas.

3 exemplos usando o método de identificação específico

Vamos dar uma olhada em alguns exemplos do método de identificação específico e comparar seus resultados com aqueles que obteríamos usando outros métodos.

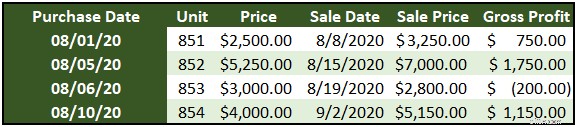

1. Coches do José

A Jose’s Coches compra carros totais em leilão e depois os revende após fazer os reparos. Dê uma olhada no giro do estoque de José e como o custo das mercadorias vendidas e o lucro bruto são calculados.

Para os negócios de José, um dos métodos mais comuns de gerenciamento de estoque, como custo médio ponderado, não seria aplicável. A fórmula de custo médio ponderado usaria as unidades 851, 852 e 853 para chegar a um custo médio para a venda de 851.

Como cada item é único e seu custo nada tem a ver com os demais, deve-se utilizar uma identificação específica para calcular o custo e o lucro bruto.

2. Lavagens da Ilha de Iliana

Em seguida, vamos dar uma olhada em um exemplo em que o uso de um método comum seria viável.

Para o negócio de lavagem de carros da Iliana, a importância da gestão de estoque vem do acompanhamento das tendências de vendas. Ela vende vários tipos diferentes de purificadores de ar que custam quase o mesmo. Aqui está um dia típico de vendas e compras que construíram seu estoque. Cada unidade é vendida por R$ 5.

As vendas de ambientadores da Iliana acontecem aos montes. Outrora a nata da safra, a grama recém-cortada vendeu apenas três unidades em nosso dia de exemplo. O Brisket, por outro lado, está impulsionando as vendas no momento.

Ao acompanhar de perto quais unidades estão vendendo mais a cada dia, Iliana é capaz de fazer pedidos inteligentes e mostrar com precisão o custo de cada perfume. A primeira tabela do gráfico mostra as compras feitas na semana anterior ao nosso dia de exemplo e a segunda tabela mostra as unidades vendidas nesse dia.

Se ela tivesse usado o estoque FIFO para calcular o CPV e o lucro bruto para este dia de vendas, ela calcularia o total de unidades vendidas no dia, que era 66. Para chegar a 66 unidades do registro de compras, ela pegaria as 20 unidades de baunilha e unidades de linho e 26 do peito.

Este é um custo dos produtos vendidos de $ 83,90. Com vendas de US$ 330, o lucro bruto chega a US$ 246,10, um pouco acima do total de US$ 243,60 usando identificação específica.

3. Vendas de ações

O uso mais comum de identificação específica provavelmente não se aplica ao seu negócio. Ao negociar ações, você pode usar esse método para relatórios fiscais. Por exemplo, digamos que você comprou ações de uma ação em quatro momentos diferentes ao longo de vários anos.

Quando você decidir vender alguns, poderá escolher a compra que tiver o preço mais alto para reduzir seus impostos agora. Claro, você eventualmente terá que vender algumas ações usando o preço mais baixo, mas você pode fazer isso em um momento que funcione melhor para seus objetivos fiscais e financeiros.

3 vantagens de usar o método de identificação específico

Aqui estão três benefícios de usar o método de identificação específico.

1. Não há adivinhação

O principal benefício é que o custo das mercadorias vendidas e os números de estoque final sempre estarão exatamente corretos, desde que você confirme com uma contagem final de estoque para detectar roubo ou deterioração.

Você não precisa se preocupar em combinar o número de unidades dessa venda com compras diferentes, pois cada unidade tem um custo atribuído a ela.

2. Você sabe exatamente o que está vendendo

Se você vender versões diferentes de itens semelhantes, como o negócio de lavagem de carros acima, seu software de gerenciamento de estoque fornecerá dados atualizados sobre quais itens estão vendendo mais. Isso permitirá que você compre um novo estoque que atenda às suas tendências de vendas atuais.

3. Você pode rastrear inventário heterogêneo

O custo médio e os métodos LIFO foram projetados para rastrear mercadorias homogêneas (pense em 20.000 unidades da mesma camisa branca ou 150 rolos de papel do mesmo tamanho). Se você vende itens heterogêneos que não podem ser contados juntos, a identificação específica é provavelmente a melhor maneira de gerenciar o estoque.

3 desvantagens de usar o método de identificação específico

Aqui estão três desvantagens de usar identificação específica.

1. Pode dar muito trabalho

Você precisará instituir alguma maneira de rastrear cada unidade. Se seu inventário for único o suficiente, isso pode ser tão fácil quanto verificar uma planilha. Se não for único, pode ser necessário rastreá-lo com códigos de barras ou chips RFID.

2. Provavelmente não é necessário

A menos que você venda apenas alguns itens por ano e cada um tenha um custo substancialmente diferente, você provavelmente conseguirá aproximar os números de identificação específicos com um dos métodos mais usados.

3. Você pode manipular o lucro líquido

Se você puder escolher exatamente qual unidade vender e, assim, usar no cálculo do CPV para cada venda, pode se tornar tentador escolher propositalmente a unidade mais cara se quiser mostrar um lucro líquido menor (para impostos) ou o unidade menos cara se você quiser mostrar uma renda maior (para o banco).

Aderir a um método mais comumente usado afasta essa tentação.

Sua pequena empresa deve usar o método de identificação específico?

A resposta é provavelmente não. No entanto, a identificação específica é uma ótima ferramenta em certas situações limitadas. Se isso se adequa ao seu negócio, você provavelmente percebeu isso no minuto em que começou a ler este artigo.

Se você administra uma empresa de serviços de HVAC e vende aparelhos usados de vez em quando, provavelmente deve usar uma identificação específica. Se você fabrica motocicletas personalizadas que são exclusivas, provavelmente deve usar uma identificação específica. Mas se você administra uma loja de conveniência, use o FIFO ou o método de custo médio.

Sabe muito sobre inventário

Não se preocupe se você acabar usando um sistema de inventário periódico e o método de lucro bruto para concluir seus livros a cada trimestre. Se esse for o caminho certo para o seu negócio, ele fará o trabalho.

Se você precisar usar o método de identificação específico, verifique se está rastreando corretamente e faça uma contagem de inventário uma vez por mês para verificar seus números.

-

O método de depreciação duplamente decrescente:um guia para iniciantes

A depreciação de saldo decrescente duplo (DDB) é um método de depreciação acelerada que custa a depreciação ao dobro da taxa normal. Aprenda a calcular o DDB aqui. A depreciação é utilizada para aloc

-

Calculando a taxa de sobrecarga:um guia passo a passo

Saber sua taxa de overhead é importante para empresas de qualquer tamanho. Saiba como calcular sua taxa de sobrecarga e o que os resultados significam. A taxa de despesas gerais, às vezes chamada de

Contabilidade

- Custos de Estoque

- O Guia Definitivo para Inventário Perpétuo

- Método de avaliação de estoque de custo médio

- Custos de Comissão com a Estratégia de Captura de Dividendos

- Um guia fácil de investimento em software para os tecnicamente indecentes

- O método bola de neve da dívida para reduzir a dívida

- Contabilidade para uma loja de varejo:um guia definitivo

- Guia para iniciantes do método BRRRR

-

Um guia para pequenas empresas do método FIFO

Um guia para pequenas empresas do método FIFO Aprenda como usar o método FIFO e por que ele pode ser a melhor opção para combinar as práticas reais com a contabilidade de estoque . Uma das primeiras escolhas que uma empresa de varejo fará é como...

-

O Método do Custo Médio Ponderado:Um Guia para Pequenas Empresas

O Método do Custo Médio Ponderado:Um Guia para Pequenas Empresas Um guia de como o método de custo médio ponderado funciona e por que ele pode ou não funcionar para o seu negócio. Arquivo Stormlight e Atlas Shrugged são dois dos livros mais longos que li. Eles che...