Custos do período:o que as pequenas empresas precisam saber

Os custos do período, como aluguel e pagamentos de serviços públicos, representam uma parcela significativa de suas despesas comerciais.

Os custos do período, como aluguel e pagamentos de serviços públicos, representam uma parcela significativa de suas despesas comerciais. As despesas na sua demonstração de resultados podem ser divididas em dois grupos:período e produto.

Trazer uma compreensão dos custos do período e do produto para uma cadeia de valor ou análise de ponto de equilíbrio ajuda a identificar rapidamente quais tipos de despesas estão prejudicando a lucratividade de sua empresa.

Embora ambos os tipos de custo sejam importantes, vamos nos concentrar nos custos do período aqui. Os proprietários de empresas que fazem a contabilidade de suas pequenas empresas precisam conhecer a contabilidade de custos do período para amortizar suas despesas comerciais corretamente.

Visão geral:o que são custos do período?

Como os custos do período são uma categoria ampla, eles são melhor explicados pelo que não são.

Os custos do período são tudo exceto :

- Custo das mercadorias vendidas e custos de estoque (que são custos do produto)

- Despesas pré-pagas

- Compras grandes e únicas categorizadas como ativos fixos

As despesas recorrentes do seu negócio, além de estoques e despesas de produção, são periódicas. Isso não é uma regra de ouro, mas um bom ponto de partida.

Despesas operacionais, como despesas de vendas e administrativas, compõem a maior parte dos custos do período. Pagamentos de juros de empréstimos e depreciação também são despesas periódicas.

Os custos do período podem ser encontrados na seção de despesas da demonstração de resultados.

Não há fórmula de custo do período porque as contas incluídas diferem de empresa para empresa. No entanto, abordaremos os custos mais comuns do período e como calculá-los.

Custos do período x custos do produto:qual é a diferença?

Enquanto os custos do período cobrem o lado administrativo e de vendas do seu negócio, os custos do produto são despesas intimamente associadas ao estoque e à produção. Os custos do produto são frequentemente chamados de custos de estoque.

Os custos do produto têm uma definição mais restrita e compreendem três despesas:mão de obra direta, material direto e despesas gerais de fabricação.

- Custos de mão de obra direta são os salários que você paga aos trabalhadores que criam seu produto. Quem toca o produto no processo de fabricação geralmente tem seu salário contabilizado. Por exemplo, a mão de obra direta conta o salário de uma pessoa que corta o couro e o prende à sola de borracha. O zelador que mantém sua fábrica não está incluído. A maioria das empresas de serviços conta apenas com mão de obra direta em seus custos de produtos. O salário de um desenvolvedor da Web para criar o site de um cliente é um custo do produto porque um site é considerado um produto.

- Materiais diretos são os bens que você compra para criar um produto. Se sua empresa fabrica sapatos sociais masculinos, seus materiais diretos são cadarços, borracha e couro. As empresas que revendem produtos, chamadas de merchandising, incluem apenas material direto em seus custos de produto.

- Custos gerais de fabricação é a categoria geral para custos que não são materiais ou mão de obra direta, mas ainda estão intrinsecamente ligados ao processo de fabricação. Pense no aluguel e nos serviços públicos de sua instalação de produção, bem como nos reparos em seus equipamentos de fábrica. O salário do zelador conta aqui. Os custos indiretos de fabricação podem ser calculados de várias maneiras e incluem componentes de custos fixos e variáveis. É um processo trabalhoso, mas também é um dos cálculos mais críticos da sua empresa de manufatura devido às suas implicações nos preços dos produtos e no custo das mercadorias vendidas. Quando um item é vendido, sua empresa registra o custo do produto como custo dos produtos vendidos na demonstração de resultados.

Tipos de custos do período

Os custos do período ocupam a maior parte do espaço na seção de despesas da sua demonstração de resultados. Vamos explorar os custos de período mais comuns.

1. Vendendo

Comissões para vendedores e despesas de marketing são as principais despesas de vendas.

Embora essas despesas estejam logicamente vinculadas aos produtos, elas ainda são custos do período porque podem ser separadas do processo de compra e produção de estoque.

2. Administrativo

Os custos administrativos abrigam a maior parte de suas despesas não relacionadas à produção.

As despesas administrativas comuns incluem aluguel e serviços públicos em seu espaço de escritório, mas não em suas instalações de produção. Você também inclui salários de funcionários não envolvidos no processo de produção e seus impostos sobre a folha de pagamento.

Taxas de serviços profissionais, como honorários de advogado e CPA, são despesas administrativas.

3. Depreciação

Os ativos fixos não podem ser contabilizados de uma só vez quando você os compra. Em vez disso, você os deprecia ao longo de sua vida útil, gastando uma parte de sua compra a cada ano. Sua despesa de depreciação conta como uma despesa do período.

4. Pagamentos de juros de empréstimos

Quando sua empresa toma um empréstimo, ela faz pagamentos regulares de principal e juros. Os juros são considerados uma despesa comercial e um custo do período.

5. Imposto de renda

O imposto de renda da sua empresa é um custo do período, mesmo que sua empresa seja uma entidade de repasse que pague impostos por meio de seus registros de impostos pessoais.

Como calcular os custos do período

A palavra “período” refere-se a um período de tempo. Segue-se logicamente que os custos do período são contabilizados no mesmo período de tempo - ou período - em que são incorridos.

Em contraste, os custos dos produtos são contabilizados à medida que os produtos são vendidos, não quando a empresa os compra.

Por exemplo, seu pagamento de aluguel em 1º de agosto é reduzido como despesa de aluguel em seus livros no mesmo dia. Você não pode amortizar sua compra de inventário até que o item seja vendido.

A melhor maneira de calcular os custos totais do período é usar sua demonstração de resultados como uma lista de verificação. Imprima sua demonstração de resultados do seu software de contabilidade e adicione uma pequena coluna à direita. Pergunte a si mesmo se cada custo incorrido é um custo de período e coloque uma marca de seleção ao lado de cada um.

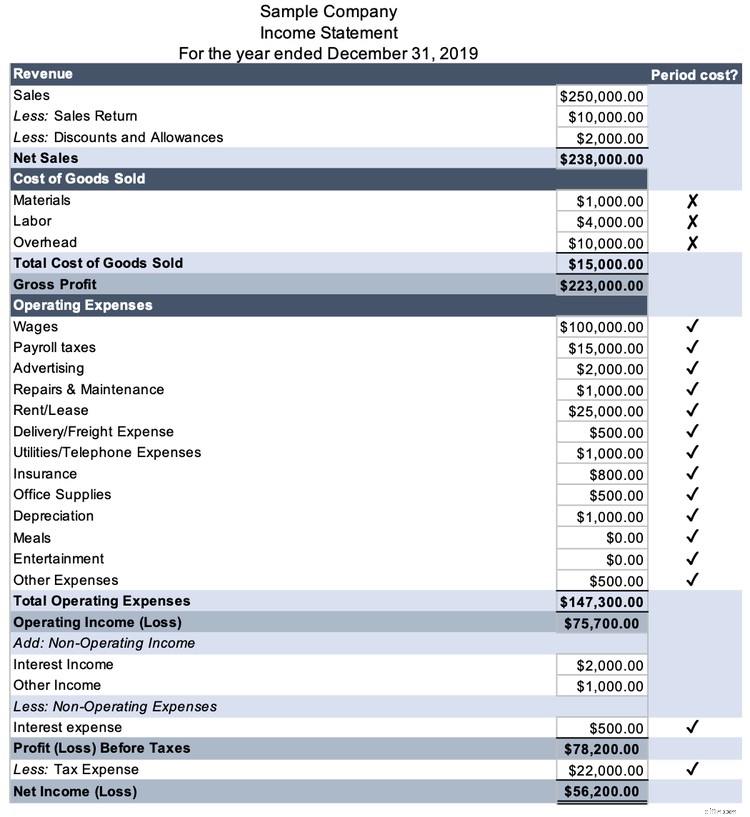

Considere a demonstração de resultados tradicional desta empresa de 2019.

As primeiras despesas listadas em uma demonstração de resultados em várias etapas são o custo das mercadorias vendidas, que é um custo do produto. Eles são excluídos do cálculo de custo do período.

Todas as despesas operacionais listadas aqui são custos do período. Observe que esta demonstração de resultados tem contas de despesas mais detalhadas do que “vendas” e “administrativas”. A demonstração de resultados de cada empresa parece um pouco diferente, portanto, não se preocupe com termos específicos ao determinar os custos do período.

A despesa de juros sobre a dívida e o imposto de renda também são custos do período. Adicione marcas de seleção a essas contas.

Os custos do período da empresa são de $ 169.800 ($ 147.300 de despesas operacionais + $ 500 de despesas com juros + $ 22.000 de despesas com impostos).

Conheça seus custos menstruais

Uma compreensão dos custos do período ajuda a analisar suas demonstrações financeiras.

Quando você diferencia os custos do período de outros, está dividindo suas despesas para fornecer informações sobre para onde está indo seu dinheiro. A partir daí, você pode tomar decisões que tornarão seu negócio mais lucrativo.

-

O que é contabilidade?:um guia para pequenas empresas

Ainda não sabe o que é contabilidade? Explicaremos exatamente o que é contabilidade, forneceremos uma cartilha sobre o histórico da contabilidade e explicaremos por que é importante usar a contabilida

-

O que é um SPAC? Tudo o que você precisa saber

Uma empresa de aquisição de propósito específico (SPAC) é uma empresa de capital aberto criada no papel com o objetivo de adquirir ou se fundir com uma empresa privada. Por meio da fusão ou aquisição,

Contabilidade

- Enfrentando despejo:o que você precisa saber

- Estatísticas da folha de pagamento de pequenas empresas:números que você precisa saber

- O que são custos de período?

- Opções de estoque da Coinbase:O que você precisa saber

- DICAS e inflação:o que você precisa saber

- O que são métricas de negócios? 35 métricas que as empresas precisam rastrear

- Tudo o que você precisa saber sobre deduções fiscais para pequenas empresas

- O que os pequenos vendedores de comércio eletrônico precisam saber sobre o nexo econômico

-

O que os trabalhadores precisam saber sobre sindicalização

O que os trabalhadores precisam saber sobre sindicalização Você foi abordado para se filiar a um sindicato ? Aqui está o que você precisa saber. Pontos-chave Os esforços de sindicalização foram muito noticiados este ano. Há prós e contras em se filiar a um...

-

Custos do produto versus do período:quais são as diferenças?

Custos do produto versus do período:quais são as diferenças? As empresas de manufatura precisam acompanhar os custos do produto e os custos do período. Aprenda a diferença entre esses dois tipos de custos e por que cada um é importante. Se você está atualmente...