Um guia para pequenas empresas para recuperação de custos

O método de recuperação de custos para reconhecer o lucro bruto pode ajudar sua empresa a adiar o pagamento de impostos por vendas onde você pode não obter pago.

O método de recuperação de custos para reconhecer o lucro bruto pode ajudar sua empresa a adiar o pagamento de impostos por vendas onde você pode não obter pago. Se você está no mercado há tempo suficiente, já lidou com clientes que estão com pouca sorte. Eles podem precisar fazer pagamentos parcelados ao longo de alguns anos para poder pagar sua próxima compra.

Você não sabe se eles poderão fazer os pagamentos, mas talvez contra seu melhor julgamento, você aprova a transação.

Pode ser porque você é amigo do cliente, porque tem um longo histórico de fazer negócios juntos ou porque acha que talvez eles possam realmente sair do buraco.

Não importa por que a transação seja aprovada, você sabe que há uma possibilidade distinta de não ser pago.

O método de recuperação de custos foi criado para esta situação. Permite que as empresas reconheçam melhor os lucros e diferirem impostos em situações incertas.

Visão geral:o que é recuperação de custos?

A recuperação de custos é uma forma de reconhecer a receita. É usado nos casos em que o reembolso não é garantido.

Normalmente, quando uma empresa é parcelada, ela utiliza o método de parcelamento para reconhecer a receita. A receita e o custo dos produtos vendidos são reconhecidos no momento da venda, mas o lucro bruto é diferido para ser reconhecido quando o caixa é recebido.

Quando cada parcela de qualquer porcentagem da venda total for recebida, essa porcentagem do lucro bruto diferido é reconhecida. Isso garante que o lucro líquido permaneça próximo ao fluxo de caixa operacional.

Quando o pagamento de cada parcela é menos certo, o método de recuperação de custos adia o reconhecimento do lucro bruto até que a empresa recupere o custo das mercadorias vendidas. Dessa forma, o lucro bruto não atinge o lucro líquido (ou afeta os impostos devidos) até que a empresa recupere o dinheiro desembolsado para seus custos.

Como calcular a recuperação de custos para sua pequena empresa

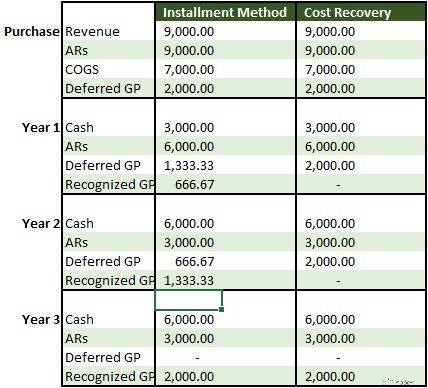

Vamos trabalhar com um exemplo de como uma transação paga em parcelas seria reconhecida tanto com o método de parcelamento quanto com a contabilidade de recuperação.

A Sam's Sick Cycles vende uma motocicleta para o sobrinho rebelde do proprietário, Gilbert Stanley, por US$ 9.000 a serem pagos em três parcelas de US$ 3.000 ao longo de três anos. O custo das mercadorias vendidas de Sam é de $ 7.000, então o lucro bruto eventual na venda é de $ 2.000.

Gilbert pode ser um bom garoto, mas tem o hábito de prometer demais e raramente mantém um emprego por mais de um mês ou mais. Sam's faz a venda, esperando que Gilbert possa recuperar sua vida, mas sabendo que Gilbert provavelmente não pagará.

Em ambos os métodos, $ 9.000 de receita são registrados durante a compra usando o método bruto de contabilização - sem descontos de vendas. As contas a receber de $ 9.000 mostram que nenhum pagamento foi feito e o custo de $ 7.000 das mercadorias vendidas é inserido para reduzir a conta de estoque.

O lucro bruto diferido é criado com um lançamento contábil de fechamento no final do primeiro período, quando as contas de receita e custo das mercadorias vendidas são encerradas:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 31/12/2020 | Receita | US$ 9.000 | |

| 31/12/2020 | Custo das Mercadorias Vendidas | US$ 7.000 | |

| 31/12/2020 | Lucro Bruto Diferido | $ 2.000 |

Com o método de parcelamento, o lucro bruto é realizado em incrementos de $ 666 em cada um dos três anos.

Sob o método de recuperação de custos, o custo das mercadorias vendidas, $ 7.000, não é recuperado em dinheiro até o último ano. Assim, o lucro bruto não é reconhecido até então, atuando efetivamente como receita a apropriar nos dois primeiros anos.

Como o proprietário do negócio não tem certeza se Gilbert fará os pagamentos incrementais no prazo - ou de todo - o método de recuperação de custos é uma forma mais conservadora de escrituração da transação.

Se Sam’s tivesse registrado uma parte do lucro bruto no primeiro ano e Gilbert tivesse parado de pagar, esse lucro superestimaria o lucro líquido. A Sam's teria então que dar baixa nas contas a receber, mostrando uma perda depois que ficou claro que os pagamentos nunca seriam feitos.

Dependendo das despesas operacionais, o lucro bruto superestimado aumenta a carga tributária da empresa. A Sam's é obrigada a pagar impostos sobre o lucro no ano em que for realizado.

Se Gilbert nunca terminasse de pagar pela bicicleta, não haveria reembolso do imposto pago – apenas uma dedução no lucro líquido anos depois que reduziria o imposto devido naquele ano.

Recuperação de custos é o mesmo que depreciação?

Depreciação e seus primos, exaustão e amortização, são formas diferentes de deduções de recuperação de custos da demonstração do resultado.

Quando uma empresa compra um ativo acima de um determinado preço (determinado pela empresa), os princípios contábeis geralmente aceitos afirmam que a compra total não pode ser deduzida na demonstração do resultado no primeiro ano.

O negócio pode recuperar o custo ao longo da vida útil do ativo. Para ativos fixos, como prédios e veículos, essa recuperação de custo é despesa de depreciação.

A depreciação pode ser calculada em linha reta - ou seja, o mesmo valor é contabilizado como despesa a cada ano - ou você pode usar o Sistema de Recuperação de Custos de Ativos Modificados do IRS (MACRS). O MACRS informa qual porcentagem do ativo deve ser despesa a cada ano.

Normalmente, os empresários preferem o MACRS porque permite recuperar o custo mais rapidamente do que o método linear, o que reduz os impostos no curto prazo.

A amortização é usada para recuperar o custo de grandes compras de ativos intangíveis, como software, e a exaustão é usada para mostrar a redução ao longo do tempo em um ativo de recurso natural, como uma mina.

O valor total em dinheiro é deduzido da demonstração do fluxo de caixa como despesa de capital no ano da compra. Os subscritores usam a métrica de fluxo de caixa livre (fluxo de caixa operacional - despesas de capital) em vez do lucro líquido ao analisar empresas que fazem investimentos substanciais em ativos fixos todos os anos.

Quando não usar a recuperação de custos

O negócio é fazer escolhas difíceis e, às vezes, isso significa vender um produto, mesmo que você não tenha certeza de que será pago. No entanto, isso não significa que decidir como contabilizar essas vendas precisa ser uma escolha difícil. Se você estiver usando um bom software de contabilidade, é fácil escolher o método de recuperação de custos para fazê-lo corretamente.

No entanto, você não deve usar o método de recuperação de custos para vendas parceladas comuns nas quais espera ser pago no prazo. Pode parecer atraente adiar os impostos sobre o lucro, mas você estaria violando o princípio da realização contábil se o fizesse.

O princípio de realização afirma que a receita deve ser geralmente reconhecida quando o produto é transferido para um cliente. A recuperação de custos pode ser uma exceção quando você tem um motivo legítimo para duvidar do reembolso, mas se for usado com frequência, os auditores não ficarão satisfeitos.

-

Um guia para pequenas empresas sobre horas faturáveis

Para consultores, contratados e empresas de serviços profissionais, as horas faturáveis são a principal fonte de receita. Saiba o que são horas faturáveis e não faturáveis e como rastreá-las cor

-

Um guia para pequenas empresas de fatoração pontual

Factoring é a venda de todas as faturas de contas a receber a um fator, enquanto o factoring spot é a venda de uma única fatura como necessário. Saiba se o factoring spot é uma boa solução para o seu

Contabilidade

- Um guia para contas T:contabilidade para pequenas empresas

- Sobrecarga de fabricação:um guia para pequenas empresas

- Plano de contas:um guia para pequenas empresas

- Índice de Margem Bruta:Um Guia para Pequenas Empresas

- Um guia de pequenas empresas para o balancete

- Um guia para pequenas empresas para análise de proporção

- Um guia de pequenas empresas para orçamentos flexíveis

- Um guia para pequenas empresas sobre lucratividade

-

Um guia para pequenas empresas sobre centros de custo

Um guia para pequenas empresas sobre centros de custo À medida que sua empresa cresce, você pode começar a usar centros de custo. Os centros de custo, embora não sejam produtores de receita, podem beneficiar seus negócios de várias maneiras. Nós cobrimos...

-

Um guia para pequenas empresas de contabilidade de custos

Um guia para pequenas empresas de contabilidade de custos A contabilidade de custos é um tipo de contabilidade que encontra o custo preciso de fabricação de produtos. Os gerentes usam informações de contabilidade de custos para avaliar a lucratividade das li...