O Método do Custo Médio Ponderado:Um Guia para Pequenas Empresas

Um guia de como o método de custo médio ponderado funciona e por que ele pode ou não funcionar para o seu negócio.

Um guia de como o método de custo médio ponderado funciona e por que ele pode ou não funcionar para o seu negócio. Arquivo Stormlight e Atlas Shrugged são dois dos livros mais longos que li. Eles chegam em mais de mil páginas e mais de 55 horas de audição se você, como eu, escolher a rota do audiolivro.

Às vezes, parece que ler sobre todas as maneiras de contabilizar o inventário levaria o mesmo tempo. Você deve usar FIFO ou LIFO? Você deve usar periódico ou perpétuo?

Hoje estamos olhando para outra opção:o método de custo médio ponderado. Continue lendo para saber como esse método difere dos métodos FIFO e LIFO, bem como as vantagens e desvantagens de usá-lo em seus negócios.

Visão geral:o que é custo médio ponderado?

A maioria das empresas que usam um sistema de inventário periódico usa os métodos primeiro a entrar, primeiro a sair (FIFO) ou último a entrar, primeiro a sair (LIFO) para calcular o inventário. Esses métodos vinculam um preço a cada unidade de estoque e, em seguida, calculam o custo das mercadorias vendidas (CPV) com base nas unidades vendidas.

Essa abordagem não é viável para todos. Se você vende estoque homogêneo que é constantemente reabastecido, pode ser impossível rastrear qual unidade foi comprada por qual preço.

O estoque médio ponderado resolve esse problema. Em vez de tentar vincular um preço a cada unidade, o método usa um custo ponderado que calcula a média do preço de todo o estoque que foi comprado. Isso simplifica as coisas no final do período, quando os números de estoque são finalizados.

Média ponderada x FIFO x LIFO:qual é a diferença?

Vamos dar uma olhada em como o custo das mercadorias vendidas e o estoque final seriam calculados usando os três métodos.

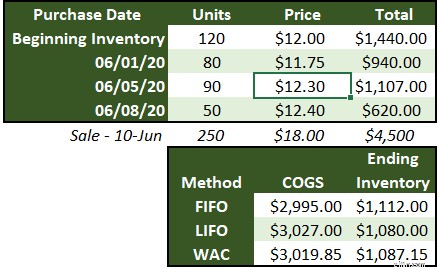

Neste exemplo, há um saldo de estoque inicial, três compras de valores unitários diferentes e, em seguida, uma venda de 250 unidades. Para calcular o custo das mercadorias vendidas, precisamos escolher quais 250 unidades foram vendidas ou chegar a um preço médio a ser aplicado às unidades vendidas.

Usando o FIFO, as 120 unidades do estoque inicial, 80 compradas em 1º de junho e 50 das unidades compradas em 5 de junho foram incluídas no cálculo do CPV.

A LIFO utiliza todas as unidades compradas em junho e 30 unidades em estoque inicial.

O custo médio ponderado toma a média de cada compra, ponderada pelo número de unidades compradas, e aplica-a ao número de unidades vendidas. Veremos como calcular a média ponderada para este exemplo na próxima seção.

Não há muita diferença no CPV entre os três métodos por causa dos pequenos números usados no exemplo. No entanto, as empresas que giram rapidamente o estoque ou têm saltos de preço maiores do que neste exemplo podem ver que a diferença rapidamente se soma a uma mudança mais impactante na demonstração de resultados.

A diferença entre LIFO e FIFO é quais unidades são usadas para calcular o custo das mercadorias vendidas. A média ponderada usa uma média de todas as unidades em estoque.

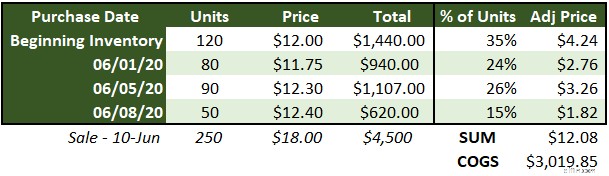

Como calcular o custo médio ponderado

Veja como calculamos o custo médio ponderado no exemplo acima:

Quando a venda é realizada em 10 de junho, há 340 unidades em estoque. Começamos encontrando a porcentagem do estoque total que cada transação representa, dividindo o número de unidades nela pelo total de 340.

Em seguida, multiplique essa porcentagem pelo preço de cada transação para encontrar o preço ajustado. Finalmente, some os preços ajustados para obter o custo médio ponderado de $ 12,08 e multiplique isso pelo número de unidades vendidas para encontrar o custo das mercadorias vendidas de $ 3.019,85.

O novo estoque inicial é de 90 unidades (340 unidades totais - 250 unidades vendidas) com preço médio de $ 12,08, totalizando $ 1.087,15. Você também pode calcular isso subtraindo o custo das mercadorias vendidas do custo total do estoque antes da venda (340 unidades x preço médio de $ 12,08).

É uma boa prática contar o estoque no final de cada período e compará-lo com o estoque final calculado para encontrar qualquer redução. Encolhimento é a perda de estoque devido a danos, perda ou roubo.

Benefícios e desvantagens de usar o método de custo médio ponderado em sua pequena empresa

O custo médio ponderado é adequado para o seu negócio? Aqui estão algumas vantagens e desvantagens do sistema.

Vantagens do método de custo médio ponderado

Aqui estão algumas vantagens de usar o custo ponderado:

- Você não precisa vincular preços a unidades: A parte mais demorada dos métodos LIFO e FIFO é rastrear cada lote que chega junto com seu preço para garantir que os itens sejam vendidos na ordem correta. Com o método de custo médio ponderado, quando o estoque chega, basta registrar a compra e atualizar o custo médio ponderado atual.

- Você pode pagar menos pelo software de contabilidade: Embora certamente não recomendemos economizar no software de contabilidade, se você está apenas começando e não tem um segundo funcionário, o método de custo médio ponderado tornaria mais fácil acompanhar o estoque em uma planilha - ou até mesmo por mão.

- Você tem um preço consistente: Com FIFO e LIFO, os lucros são baseados nas compras mais antigas ou mais recentes. Se houver uma mudança significativa de preço, o CPV calculado e a margem bruta não serão precisos e poderão levar a más decisões. Se você tiver um custo médio ponderado em mente ao definir preços e fazer compras, isso levará a decisões melhores.

Desvantagens do método de custo médio ponderado

Aqui estão algumas desvantagens:

- Seu inventário pode ser muito heterogêneo: Com o tempo, os produtos mudam. Eles evoluem por meio de recursos adicionados e bugs excluídos. Com essa evolução vêm as mudanças lógicas de preços. Se seu inventário girar devagar o suficiente, você poderá ter três ou quatro iterações do mesmo produto em um blob amorfo de "produto x" na conta de inventário. Não há problema em vender versões diferentes de produtos, mas fique atento às alterações materiais nos produtos e, se ocorrerem, distribua o novo inventário quando for registrado.

- Você pode estar incluindo preços ruins: Embora o preço consistente seja uma vantagem desse método, se sua empresa tiver uma concentração no estoque em uma data anterior, quando os preços eram muito mais baixos, isso prejudicará o custo do estoque. O lucro reportado estará correto, mas a margem pode levar a más decisões se você assumir que permanecerá tão alto para sempre. Infelizmente, esse problema não pode ser corrigido usando um método diferente, como FIFO, porque o mesmo custo de estoque seria usado. É simplesmente outra situação a ser observada:você precisa relatar o custo das mercadorias vendidas usando inventário desatualizado, mas isso não significa que você precisa tomar decisões com base nesse número de lucro.

- Você pode naturalmente usar FIFO para vender inventário: Se seus produtos são perecíveis ou se degradam com o tempo, é provável que você siga uma política de primeiro a entrar, primeiro a sair ao vender os itens. Quanto mais rápido você vender itens antigos, menor a probabilidade de eles serem desperdiçados. Se você estiver nessa situação, vá em frente e use o FIFO para manter suas contas o mais próximo possível da prática comercial real.

Você deve mudar para o custo médio ponderado?

Embora seja inteligente fazer uma pesquisa completa antes de tomar decisões de negócios importantes, provavelmente não levará 55 horas de leitura para determinar o melhor método de contabilidade de estoque para sua empresa. Deve ser intuitivo.

Se você vende itens perecíveis ou muitas coisas diferentes, use FIFO. Se você vende muito do mesmo produto repetidamente, use o custo médio ponderado. Se você gosta de ter enxaqueca, use LIFO.

-

Um guia para pequenas empresas sobre centros de custo

À medida que sua empresa cresce, você pode começar a usar centros de custo. Os centros de custo, embora não sejam produtores de receita, podem beneficiar seus negócios de várias maneiras. Nós cobrimos

-

Um guia para pequenas empresas de contabilidade de custos

A contabilidade de custos é um tipo de contabilidade que encontra o custo preciso de fabricação de produtos. Os gerentes usam informações de contabilidade de custos para avaliar a lucratividade das li

Contabilidade

- Qual é a idade média do estoque?

- Qual é o estoque médio?

- Qual é o método de recuperação de custos?

- O que é custo médio ponderado (WAC)?

- Método de avaliação de estoque de custo médio

- Método de Inventário de Custo Médio:Definição, Fórmula e Método

- O Método de Inventário de Varejo, Explicado

- Um guia de pequenas empresas para o CMS sem cabeça

-

Um guia para pequenas empresas sobre despesas SG&A

Um guia para pequenas empresas sobre despesas SG&A Despesas de vendas, gerais e administrativas (SG&A) são aquelas incorridas para manter seu negócio funcionando. Saiba por que essas despesas são segregadas de outras despesas comerciais e como calculá...

-

Um guia para pequenas empresas sobre o ciclo de conversão de dinheiro

Um guia para pequenas empresas sobre o ciclo de conversão de dinheiro O ciclo de conversão de caixa é uma métrica útil para empresas com inventário que o ajudará a medir o movimento do inventário, o pagamento e pagamento da dívida em dias. O ciclo de conversão de caixa...