O que é custo médio ponderado (WAC)?

Em contabilidade, o método do custo médio ponderado (WAC) de avaliação de estoque usa uma média ponderada para determinar o valor que vai para o custo dos produtos vendidos (COGS) O custo dos produtos vendidos (COGS) mede o "custo direto" incorrido na produção de quaisquer mercadorias ou Serviços. Inclui o custo do material, direct and inventoryInventoryInventory é uma conta de ativo atual encontrada no balanço, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que a. O método do custo médio ponderado divide o custo dos produtos disponíveis para venda pelo número de unidades disponíveis para venda. O método WAC é permitido pelas Normas GAAP e IFRSIFRS As normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência na contabilidade do mundo financeiro.

Fórmula do método de custo médio ponderado (WAC)

A fórmula para o método de custo médio ponderado é a seguinte:

Onde:

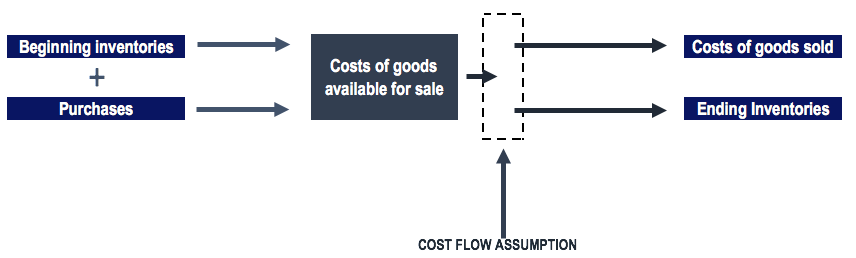

- Custos de bens disponíveis para venda é calculado como valor de estoque inicial + compras.

- Unidades disponíveis para venda é o número de unidades que uma empresa pode vender ou o número total de unidades em estoque e é calculado como estoque inicial em unidades + compras em unidades.

Compreender os custos dos bens disponíveis para venda

O agrupamento de custos é denominado custo dos produtos disponíveis para venda. Os custos das mercadorias disponíveis para venda são alocados ao CPV ou ao estoque final. A alocação dos custos dos bens disponíveis para venda é referida como uma suposição de fluxo de custos. Existem várias suposições de fluxo de custos, tal como:

- FIFO (primeiro a entrar, primeiro a sair)

- LIFO (último a entrar, primeiro a sair)

- WAC (custo médio ponderado)

O método WAC em sistemas de estoque periódico e perpétuo

Usar o método de custo médio ponderado produz diferentes alocações de custos de estoque em um sistema de estoque periódico e perpétuo.

Em um inventário periódico sistema , a empresa faz uma contagem final do estoque e aplica os custos do produto para determinar o custo final do estoque. O COGS pode então ser determinado combinando o custo final do estoque, custo inicial de estoque, e as compras ao longo do período.

UMA sistema de inventário perpétuo mantém o controle contínuo de estoques e CPV. O sistema de estoque perpétuo fornece informações mais oportunas para o gerenciamento dos níveis de estoque. Contudo, esse método de rastreamento de estoque pode ser caro para uma empresa. Em um sistema de estoque perpétuo, o método do custo médio ponderado é conhecido como "método do custo médio móvel".

Abaixo, usaremos o método de custo médio ponderado e identificaremos a diferença na alocação dos custos de estoque em um sistema de estoque periódico e perpétuo.

Exemplo do método WAC

No início de seu ano fiscal de 1º de janeiro, uma empresa relatou um estoque inicial de 300 unidades a um custo de $ 100 por unidade. Durante o primeiro trimestre, a empresa fez as seguintes compras:

- 15 de janeiro compra de 100 unidades a um custo de $ 130 =$ 13, 000

- 9 de fevereiro compra de 200 unidades a um custo de $ 150 =$ 30, 000

- Compra em 3 de março de 150 unidades a um custo de $ 200 =$ 30, 000

Além disso, a empresa fez as seguintes vendas:

- Vendas de final de fevereiro de 100 unidades

- Fim de março de vendas de 70 unidades

Debaixo de sistema de inventário periódico, determinaríamos o custo dos produtos disponíveis para venda e as unidades disponíveis para venda no final do primeiro trimestre:

Para a venda de 170 unidades no período de janeiro a março, alocaríamos $ 137,33 por unidade vendida. O resto iria para o inventário final. Portanto:

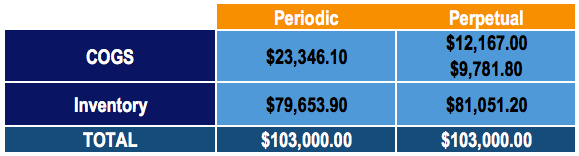

- 170 x $ 137,33 =$ 23, 346,10 em COGS

- $ 103, 000 - $ 23, 346,10 =$ 79, 653,90 no estoque final

Nota:os números podem estar ligeiramente desfocados devido a arredondamentos.

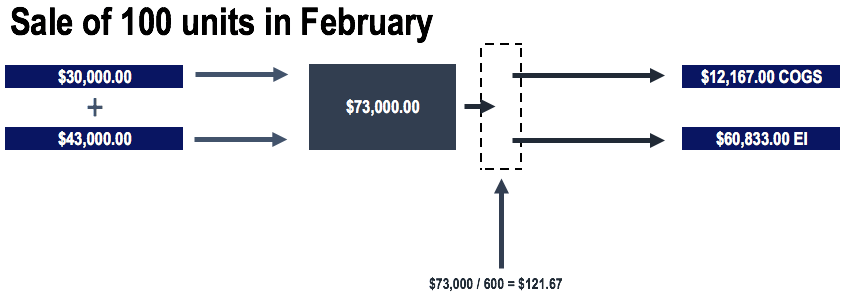

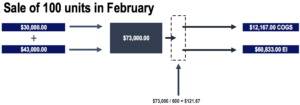

Debaixo de sistema de inventário perpétuo, nós determinaríamos a média antes da venda das unidades.

Portanto, antes da venda de 100 unidades em fevereiro, nossa média seria:

Para a venda de 100 unidades em fevereiro, os custos seriam alocados da seguinte forma:

- 100 x $ 121,67 =$ 12, 167 em COGS

- $ 73, 000 - $ 12, 167 =$ 60, 833 permanecem no estoque

Nota:os números podem estar ligeiramente desfocados devido a arredondamentos.

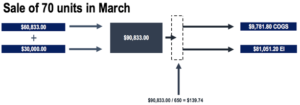

Antes da venda de 70 unidades em março, nossa média seria:

Pela venda de 70 unidades em março, os custos seriam alocados da seguinte forma:

- 70 x $ 139,74 =$ 9, 781,80 em COGS

- $ 90, 833 - $ 9, 781,0 =$ 81, 051.20 em estoque final

Nota:os números podem estar ligeiramente desfocados devido a arredondamentos.

Os diagramas seriam os seguintes no sistema de estoque permanente:

Comparando o método WAC nos sistemas de inventário periódico e perpétuo

Comparando os custos alocados ao CPV e estoque, podemos ver que os custos são alocados de forma diferente dependendo se é um sistema de estoque periódico ou perpétuo. Contudo, observe que os custos totais permanecem os mesmos (como deveriam).

Em nosso exemplo, os estoques adquiridos sofreram uma valorização de preços. Os custos de compra de janeiro por unidade foram de $ 130, Os custos de compra de fevereiro por unidade foram de $ 150, e os custos de compra por unidade em março foram de $ 200. Portanto, uma vez que o sistema periódico usa os custos das mercadorias disponíveis para venda durante todo o trimestre, mais é alocado aos custos dos produtos vendidos para a venda de estoque.

Leitura Relacionada

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredir em sua carreira, os seguintes recursos CFI serão úteis:

- Dias de estoque pendente (DIO) Dias de estoque pendente O estoque de dias pendente (DIO) é o número médio de dias que uma empresa mantém seu estoque antes de vendê-lo. Os dias de inventário

- Giro de estoque Giro de estoque Giro de estoque, ou a taxa de giro de estoque, é o número de vezes que uma empresa vende e substitui seu estoque de mercadorias durante um determinado período. Ele considera o custo dos produtos vendidos, em relação ao seu estoque médio por um ano ou em qualquer período de tempo definido.

- Custo das mercadorias fabricadas (COGM) Custo das mercadorias fabricadas (COGM) Custo das mercadorias fabricadas (COGM) é um termo usado na contabilidade gerencial que se refere a um cronograma ou declaração que mostra o total

- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - os motivos pelos quais as transações são relatadas de determinadas maneiras. Este guia irá

-

O que é o sistema de inventário permanente?

O sistema de estoque perpétuo envolve o rastreamento e atualização dos registros de estoque após cada transação de mercadorias recebidas ou vendidas por meio do uso de tecnologia. Em sistemas de inven

-

O Método do Custo Médio Ponderado:Um Guia para Pequenas Empresas

Um guia de como o método de custo médio ponderado funciona e por que ele pode ou não funcionar para o seu negócio. Arquivo Stormlight e Atlas Shrugged são dois dos livros mais longos que li. Eles che

Artigos em Destaque

- Qual é o custo médio para substituir janelas e tapumes?

- Qual é o custo médio para isolar um sótão?

- Qual é o custo médio para aquecer uma piscina?

- O que é a média ponderada de ações em circulação?

- Qual é a base de custo médio?

- Método de avaliação de estoque de custo médio

- Método de Inventário de Custo Médio:Definição, Fórmula e Método

- Qual é o custo médio de umas férias?

-

Qual é o custo marginal?

Qual é o custo marginal? p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi...

-

O que é Next-In First-Out (NIFO)?

O que é Next-In First-Out (NIFO)? Next-In First-Out (NIFO) é um método de avaliação de estoque usado para fins internos. O NIFO envolve a cobrança do custo dos bens vendidosCusto dos bens vendidos (CPV) O custo dos bens vendidos (CPV)...