Balanço Patrimonial x Demonstração de Resultados:Qual é a Diferença?

O balanço patrimonial e a demonstração de resultados destacam diferentes aspectos do histórico financeiro de sua empresa. Juntos, eles contam uma história mais completa.

O balanço patrimonial e a demonstração de resultados destacam diferentes aspectos do histórico financeiro de sua empresa. Juntos, eles contam uma história mais completa. A posição financeira da sua empresa não pode ser explicada por apenas uma demonstração financeira. No entanto, se você combinar o balanço patrimonial e a demonstração de resultados, terá uma melhor compreensão de sua posição geral.

Credores e investidores geralmente recorrem a essas declarações para avaliar o crescimento, a lucratividade e o valor do seu negócio. Existem cinco tipos de contas no razão geral encontrados em seu software de contabilidade e são encontrados no balanço patrimonial ou na demonstração de resultados.

Visão geral:o que é um balanço patrimonial?

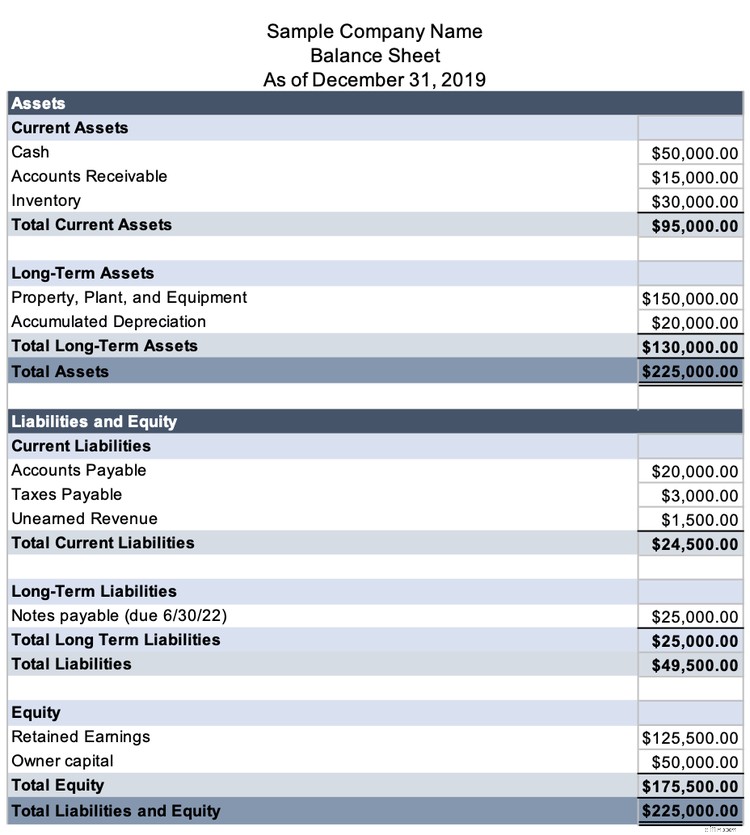

O balanço patrimonial lista o que sua empresa possui e deve. Investidores e credores usam o balanço patrimonial para avaliar a saúde das finanças da sua empresa. Pense no balanço como um instantâneo do seu negócio. Ele mostra a posição financeira da sua empresa em uma data específica.

O balanço patrimonial da sua empresa abrange três dos cinco tipos de contas:ativos, passivos e patrimônio líquido. O formato do balanço patrimonial comprova uma fórmula contábil central:

Ativos =Passivos + Patrimônio líquido

Ativos são tudo o que sua empresa possui, incluindo dinheiro, contas a receber, estoque, maquinário e propriedade. Ativos intangíveis, coisas de valor que você não pode tocar ou sentir, também estão incluídos aqui.

Existem dois tipos de ativos:atuais e de longo prazo. Os ativos atuais podem ser convertidos em dinheiro rapidamente, como estoque, enquanto os ativos de longo prazo são itens que você planeja manter por muitos anos, como propriedades.

Passivos são as dívidas da sua empresa, incluindo contas a pagar e notas a pagar. Assim como os ativos, os passivos são divididos em categorias atuais e de longo prazo. Os passivos circulantes têm datas de vencimento no próximo ano e os passivos de longo prazo são devidos em um futuro mais distante.

Equidade é a quantidade de dinheiro que você e seus investidores colocaram no negócio. Você saberá que criou um balanço patrimonial preciso quando a soma do patrimônio líquido e passivo for igual ou igual aos seus ativos.

O balanço patrimonial é uma ferramenta analítica poderosa para investidores e credores, mas não fornece uma compreensão completa do valor de sua empresa.

Primeiro, o valor dos ativos individuais em seu balanço raramente aumenta:você deve registrar os ativos pelo custo que pagou por eles, e a maioria dos ativos de longo prazo precisa ser depreciada. Os ativos permanecem pelo seu valor histórico, ou valor contábil, e não são acrescidos ao valor de mercado.

Em segundo lugar, o balanço patrimonial mostra os ativos e passivos de sua empresa em uma determinada data, mas, assim como sua conta bancária pessoal, pode mudar diariamente.

Imagine se seu balanço patrimonial for produzido logo após você pagar uma dívida substancial e antes de entregar um pedido considerável a um cliente. Sua posição de caixa é apenas temporariamente baixa, mas você nem sempre pode explicar isso no balanço.

Por fim, o balanço patrimonial não mostra a receita da sua empresa. É mais difícil ver crescimento em um balanço porque nem todas as empresas crescem adquirindo mais ativos. As empresas de serviços mostram crescimento por meio do aumento da receita, por exemplo.

O que é uma demonstração de resultados?

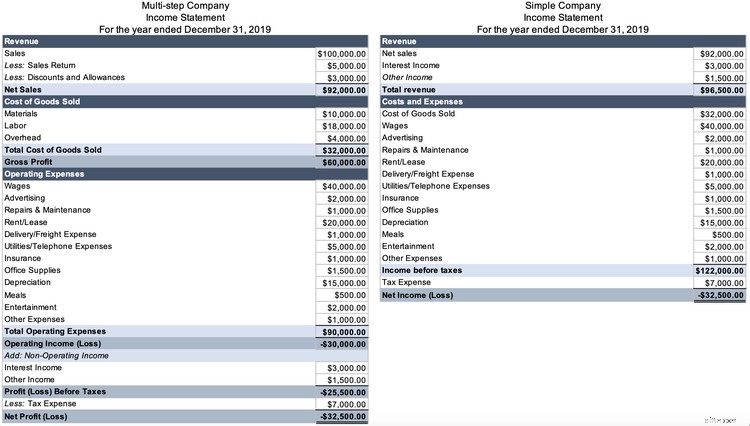

Também chamada de demonstração de lucros e perdas, uma demonstração de resultados mostra os ganhos da sua empresa em um determinado período de tempo. As contas na demonstração de resultados são contas de receitas ou despesas.

Existem muitos formatos de demonstração de resultados, mas todos eles demonstram a fórmula de demonstração de resultados:

Receita - Despesas =Lucro líquido

Uma demonstração de resultados tradicional descreve receitas, despesas e lucro líquido em um formato simples ou em várias etapas.

A demonstração de resultados em várias etapas separa as operações comerciais de outras atividades, como investimentos. O formato mais detalhado fornece aos leitores uma visão da verdadeira saúde de sua empresa sem a influência de seus investimentos comerciais.

Você está olhando para uma demonstração de resultados em várias etapas quando vê o lucro bruto, que é a diferença entre as vendas e o custo das mercadorias vendidas.

A linha mais valiosa de uma demonstração de resultados em várias etapas é a receita operacional. Como o formato expressa claramente as despesas operacionais, é fácil ver como sua empresa está se saindo além de investir.

Lida sozinha, a demonstração de resultados não fornece a imagem completa da saúde de uma empresa. Há uma perda operacional líquida no exemplo acima, mas não há como explicar que foi devido a uma pandemia que fechou a loja por meses.

A demonstração de resultados não faz referência explícita à dívida de uma empresa. A receita pode parecer forte, mas se a empresa tiver um pagamento de dívida iminente e pouco dinheiro, você pode reconsiderar sua saúde.

Balanço patrimonial x demonstração de resultados:qual é a diferença?

O balanço patrimonial e a demonstração de resultados fazem parte de um conjunto de demonstrações financeiras que contam a história de uma empresa. O balanço é como uma foto de sua conta bancária e conta de empréstimo estudantil em uma data específica. Se você for pago no dia seguinte, ou seu empréstimo estudantil for perdoado, a foto não muda.

Um balanço mostra um ponto no tempo, enquanto a demonstração de resultados mostra o desempenho de uma empresa ao longo de algum tempo, geralmente um trimestre ou ano. A declaração de renda é como o boletim do seu filho:você está olhando para as notas finais dele, mas reflete o trabalho do seu filho ao longo do ano.

Os cinco tipos de contas se dividem em duas categorias:contas de balanço (ativos, passivos e patrimônio) e contas de demonstração de resultados (receitas e despesas).

Embora não haja sobreposição nas contas do balanço e da demonstração de resultados, o lucro líquido aparece no balanço como parte dos lucros acumulados, uma conta de patrimônio.

Ao contrário das contas de balanço, as contas de demonstração de resultados são redefinidas no ciclo contábil, onde as contas de receita e despesa são “fechadas” para zero no final do ano para que sua empresa possa começar de novo no próximo ano. Durante o processo de fechamento, todos os saldos das contas de receitas e despesas vão para zero.

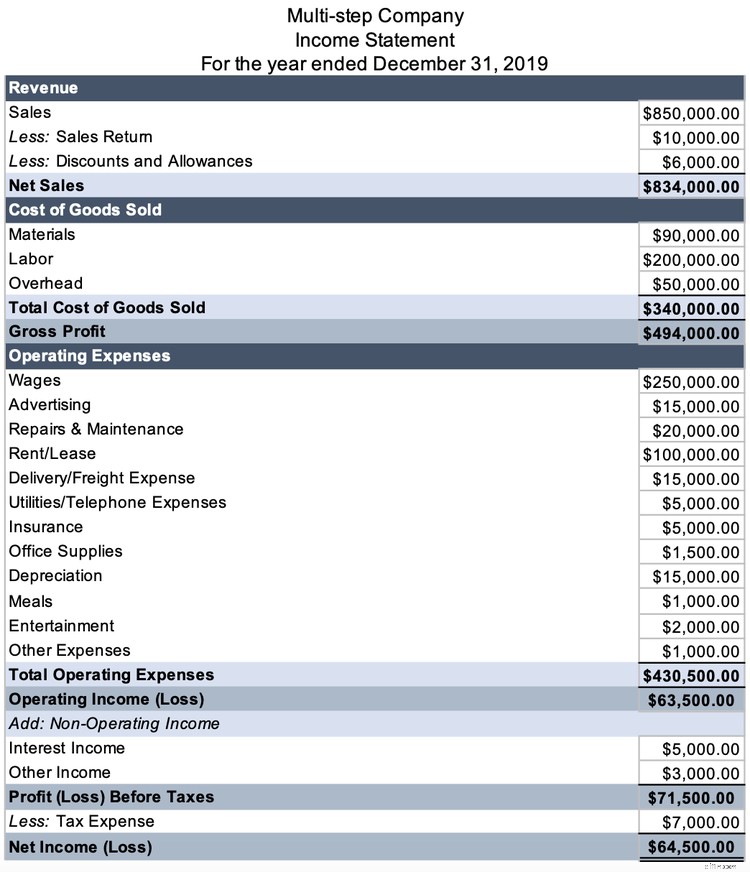

Considere a seguinte demonstração de resultados, onde o lucro líquido é de $ 64.500.

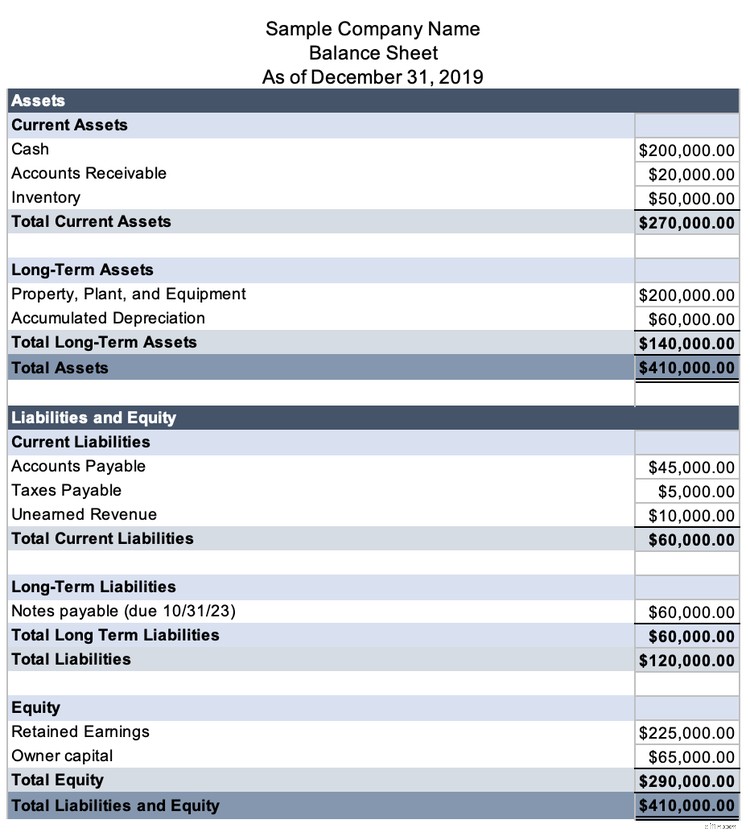

Antes de criar seu balanço, calcule seus lucros retidos para 2019. No final de 2018, os lucros retidos tinham um saldo de $ 160.500.

Do básico da contabilidade, sabemos que as contas de receita têm um saldo credor normal e as despesas têm um saldo devedor normal. Ao fechar as contas, você faz o oposto.

A receita, incluindo a receita não operacional, é de US$ 842.000 (US$ 834.000 de vendas líquidas + US$ 5.000 de receita de juros + US$ 3.000 de outras receitas).

| Débitos | Créditos | |

|---|---|---|

| Dr. Vendas Líquidas | $ 834.000 | |

| Dr. Receita de juros | $ 5.000 | |

| Dr. Outras Rendas | $ 3.000 | |

| Cr. Lucros retidos | $ 842.000 |

As despesas são $ 777.500 ($ 340.000 custo dos produtos vendidos + 430.500 despesas operacionais + $ 7.000 despesas fiscais).

| Débitos | Créditos | |

|---|---|---|

| Dr. Lucros Retidos | US$ 777.500 | |

| Cr. Custo das mercadorias vendidas | $ 340.000 | |

| Cr. Despesas | $ 430.500 | |

| Cr. Despesa Fiscal | US$ 7.000 |

O novo saldo de lucros retidos é de $ 225.000 (saldo inicial de $ 160.500 + receita de $ 842.000 – despesas de $ 430.500).

O efeito sobre os lucros acumulados é de US$ 64.500 (US$ 225.000 - US$ 160.500), o lucro líquido da empresa em 2019.

Agora, você pode criar um balanço patrimonial onde Ativos =Passivos + Patrimônio Líquido.

Juntos, eles contam a história da sua empresa

O balanço patrimonial e a demonstração de resultados são duas das demonstrações financeiras mais importantes que os empresários podem usar para analisar a posição financeira de sua empresa.

Olhe para eles como um pacote porque cada um ajuda a preencher os pontos cegos do outro. Adicione a demonstração do fluxo de caixa e você terá uma visão completa da saúde financeira da sua empresa.

-

Ativos vs. Passivos:Qual é a Diferença?

Seu balanço patrimonial é dividido em duas partes, ativo e passivo. Ativos são os recursos que sua empresa possui, enquanto passivos são o que sua empresa deve. Continue lendo para saber a diferença.

-

Contabilidade Gerencial x Contabilidade Financeira:Qual a Diferença?

Se você sempre pensou que a contabilidade gerencial, às vezes conhecida como contabilidade gerencial e a contabilidade financeira eram o mesmo tipo de contabilidade, você pode ter uma surpresa. Enqua

Contabilidade

- Como estimar a taxa de juros da dívida a partir de um balanço patrimonial e demonstração de resultados

- Hedging vs. Especulação:Qual é a diferença?

- O que é o Balanço?

- A relação entre um balanço e uma demonstração de resultados

- Uma introdução à demonstração de resultados

- Lucro líquido vs. lucro:qual é a diferença?

- Receita vs. Renda:Qual é a diferença?

- IFRS vs. US GAAP:Qual é a diferença?

-

Demonstração do Resultado x Balanço Patrimonial x Fluxo de Caixa:Qual a Diferença?

Demonstração do Resultado x Balanço Patrimonial x Fluxo de Caixa:Qual a Diferença? Veja o que você precisa saber sobre as três principais demonstrações financeiras emitidas pelas empresas Todas as empresas de capital aberto são obrigadas a divulgar três demonstrações financeiras pr...

-

Proporção atual vs. Proporção rápida:qual é a diferença?

Proporção atual vs. Proporção rápida:qual é a diferença? O índice atual e o índice rápido são índices de liquidez usados para medir a capacidade de uma empresa pagar dívidas . Embora semelhantes em muitos aspectos, eles diferem em um aspecto importante. ...