Um guia para iniciantes para análise vertical em 2022

O poder das proporções na análise financeira.

O poder das proporções na análise financeira. Na contabilidade, uma análise vertical é usada para mostrar os tamanhos relativos das diferentes contas em uma demonstração financeira.

Por exemplo, quando uma análise vertical é feita em uma demonstração de resultados, ela mostrará o número de vendas de primeira linha como 100% e todas as outras contas serão exibidas como uma porcentagem do número total de vendas.

Para o balanço patrimonial, os ativos totais da empresa serão exibidos como 100%, com todas as outras contas do lado do ativo e do passivo mostrando uma porcentagem do número total de ativos.

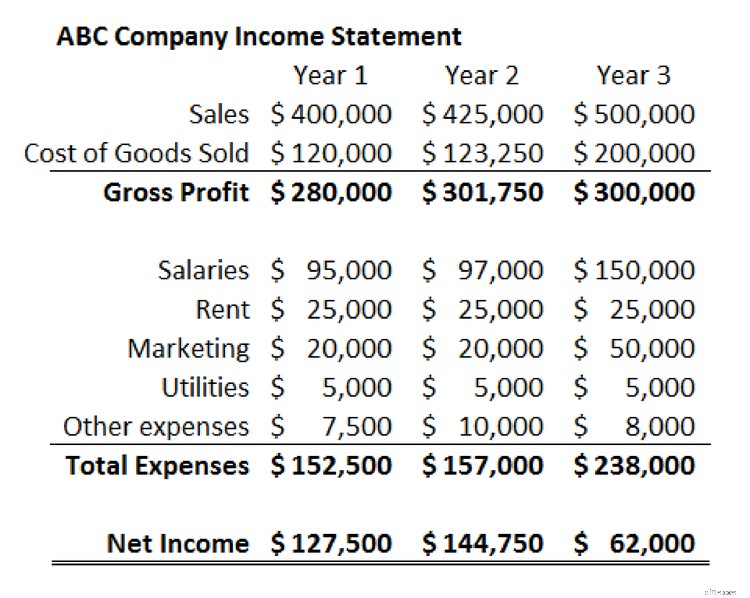

Estudo de caso:demonstração de resultados da empresa ABC

O exemplo a seguir mostra a demonstração de resultados da empresa ABC em um período de três anos. Usaremos isso como ponto de partida para fazer uma análise vertical.

Primeiro, devemos revisar as demonstrações de resultados conforme são apresentadas em dólares. As vendas da empresa cresceram nesse período, mas o lucro líquido caiu acentuadamente no terceiro ano. Os salários e as despesas de marketing aumentaram, o que é lógico, dado o aumento das vendas. No entanto, essas despesas não parecem, à primeira vista, grandes o suficiente para explicar a queda no lucro líquido.

Para ver exatamente o que está acontecendo, teremos que cavar mais fundo.

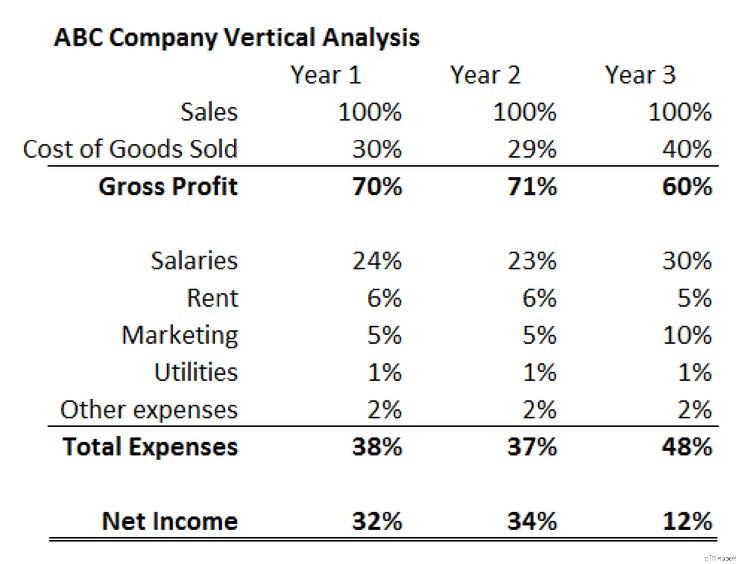

Para fazer isso, criaremos uma "declaração de renda de tamanho comum" e realizaremos uma análise vertical. Para cada conta na demonstração de resultados, dividimos o número dado pelas vendas da empresa naquele ano.

Ao fazer isso, criaremos uma nova demonstração de resultados que mostra cada conta como uma porcentagem das vendas daquele ano. Como exemplo, no primeiro ano, dividiremos a despesa de "Salários" da empresa, $ 95.000, por suas vendas naquele ano, $ 400.000. Esse resultado, 24%, aparecerá na tabela de análise vertical ao lado de Salários do primeiro ano.

Veja como essa tabela deve ficar quando concluída.

A análise vertical confirma o que já observamos em nossa análise inicial da demonstração do resultado e também revela o fator que faltava na queda do lucro líquido da Companhia ABC:o custo dos produtos vendidos.

Primeiro, podemos ver que as despesas de marketing da empresa aumentaram não apenas em dólares, mas também como percentual das vendas. Isso implica que o novo dinheiro investido em marketing não foi tão eficaz em impulsionar o crescimento das vendas como em anos anteriores. Os salários também cresceram como porcentagem das vendas.

A análise vertical também mostra que, nos anos um e dois, o produto da empresa custou 30% e 29% das vendas, respectivamente, para ser produzido. No terceiro ano, no entanto, o custo dos produtos vendidos atinge 40% das vendas. Isso está causando uma diminuição significativa nos lucros brutos.

Essa mudança pode ser motivada por maiores gastos no processo produtivo, ou pode representar preços mais baixos. Não podemos saber com certeza sem ouvir a administração da empresa, mas com essa análise vertical podemos ver de forma clara e rápida que o custo das mercadorias vendidas e o lucro bruto da ABC Company são um grande problema.

Outros usos e benefícios de uma análise vertical

A demonstração de resultados e a análise vertical da ABC Company demonstram o valor de usar demonstrações financeiras de tamanho comum para entender melhor a composição de uma demonstração financeira. Também mostra como uma análise vertical pode ser muito eficaz na compreensão das principais tendências ao longo do tempo.

O mesmo processo aplicado ao balanço da ABC Company provavelmente revelaria mais insights sobre como a empresa está estruturada e como essa estrutura está mudando ao longo do tempo.

Outra aplicação poderosa de uma análise vertical é comparar duas ou mais empresas de tamanhos diferentes. Pode ser difícil comparar o balanço patrimonial de uma empresa de US$ 1 bilhão com o de uma empresa de US$ 100 bilhões. As contas de tamanho comum da análise vertical tornam possível comparar e contrastar números de magnitudes muito diferentes de maneira significativa.

Uma análise vertical também é a maneira mais eficaz de comparar as demonstrações financeiras de uma empresa com as médias do setor. Usar valores reais em dólares seria ineficaz ao analisar um setor inteiro, mas as porcentagens de tamanho comum da análise vertical resolvem esse problema e possibilitam a comparação do setor.

Uma ferramenta útil em sua caixa de ferramentas

Uma análise vertical (comparada a uma análise horizontal) é excelente para mostrar o que está acontecendo nas demonstrações financeiras de uma empresa, mas não pode responder à pergunta mais importante de qualquer análise:"Por quê?"

No caso da ABC Company, podemos ver claramente que os custos são uma grande razão pela qual os lucros estão diminuindo, apesar do robusto crescimento das vendas da empresa. O que não sabemos, e o que não podemos saber da análise vertical, é por que isso está acontecendo. Os custos aumentaram? A administração cortou os preços? Foi um pouco dos dois? A análise vertical levanta essas questões, mas não pode nos dar as respostas.

-

Um guia para iniciantes em depreciação acumulada

A depreciação acumulada é a soma dos custos de depreciação cobrados de um ativo. O Ascent mostra como calcular e registrar a depreciação acumulada. Isso foi inculcado em muitas de nossas mentes:o val

-

Um guia para iniciantes em contabilidade de dupla entrada

A contabilidade de dupla entrada e a contabilidade de dupla entrada usam débitos e créditos para registrar e gerenciar transações financeiras. Em sua essência, a contabilidade de dupla entrada é base

Artigos em Destaque

- Guia para análise técnica

- O que é análise vertical?

- Um guia para iniciantes no posicionamento da marca em 2022

- Um guia para iniciantes para projeções financeiras em 2022

- Um guia para iniciantes em notas a pagar

- Um guia para iniciantes em ativos intangíveis (2022)

- Um guia para iniciantes no fluxo de caixa operacional (2022)

- Um guia para iniciantes sobre margem de contribuição em 2022

-

Um guia para iniciantes para organizações sem fins lucrativos

Um guia para iniciantes para organizações sem fins lucrativos Existe realmente uma diferença entre organizações sem fins lucrativos e organizações sem fins lucrativos? Embora ambos sejam criados para beneficiar os outros, existem algumas diferenças sutis que exp...

-

Um guia para iniciantes em análise de demonstrações financeiras

Um guia para iniciantes em análise de demonstrações financeiras A execução de demonstrações financeiras é importante, mas entender o que essas demonstrações estão lhe dizendo é ainda mais importante. Aprenda a analisar as demonstrações financeiras da sua pequena e...