Quais são os custos do produto?

Os custos do produto são custos incorridos para criar um produto que se destina à venda aos clientes. Os custos do produto incluem material direto (DM), mão de obra direta (DL), e despesas gerais de fabricação (MOH).

Compreendendo os custos nos custos do produto

Os custos do produto são os custos incorridos diretamente no processo de fabricação. As três categorias básicas de custos do produto são detalhadas abaixo:

1. Material direto

Os custos diretos de material são os custos de matérias-primas ou peças que vão diretamente para a produção dos produtos. Por exemplo, se a empresa A for fabricante de brinquedos, um exemplo de custo direto do material seria o plástico usado para fazer os brinquedos.

2. Mão de obra direta

Custos de mão de obra diretos são os salários. Plano de propriedade de ações do funcionário (ESOP) Um plano de propriedade de ações do funcionário (ESOP) refere-se a um plano de benefícios a funcionários que dá aos funcionários uma participação acionária na empresa. O empregador aloca uma porcentagem das ações da empresa para cada funcionário elegível sem nenhum custo inicial. A distribuição de ações pode ser baseada na escala de pagamento do funcionário, termos de, benefícios, e insuranceHMO vs PPO:Qual é melhor? Obter o melhor atendimento médico freqüentemente requer a escolha entre um HMO vs PPO. Você precisa ser capaz de tomar uma decisão informada sobre qual plano funcionará melhor. que são pagos a funcionários que estão diretamente envolvidos na fabricação e produção das mercadorias - por exemplo, trabalhadores da linha de montagem ou aqueles que usam as máquinas para fazer os produtos.

3. Sobrecarga de fabricação

Os custos indiretos de fabricação incluem custos diretos relacionados à fábrica que são incorridos durante a produção de um produto, como o custo do maquinário e o custo de operação do maquinário. Os custos indiretos de fabricação também incluem alguns custos indiretos, como o seguinte:

- Materiais indiretos: Materiais indiretos são materiais usados no processo de produção, mas que não são diretamente rastreáveis ao produto. Por exemplo, Cola, óleo, fita, produtos de limpeza, etc. são classificados como materiais indiretos.

- Trabalho indireto: Trabalho indireto é o trabalho daqueles que não estão diretamente envolvidos na produção dos produtos. Um exemplo seria guardas de segurança, supervisores, e trabalhadores de garantia de qualidade na fábrica. Seus salários e benefícios seriam classificados como custos indiretos de mão de obra.

Exemplo de custos do produto

A empresa A é fabricante de mesas. Os custos do produto podem incluir:

- Material direto: O custo da madeira usada para criar as tabelas.

- Mão de obra direta: O custo dos salários e benefícios para os carpinteiros criarem as mesas.

- Sobrecarga de fabricação (material indireto): O custo dos pregos usados para manter as mesas unidas.

- Sobrecarga de fabricação (mão de obra indireta): O custo dos salários e benefícios para os guardas de segurança para supervisionar a instalação de fabricação

- Sobrecarga de fabricação (outros): O custo dos utilitários da fábrica.

A empresa A produziu 1, 000 tabelas. Para produzir 1, 000 mesas, a empresa incorreu em custos de:

- $ 12, 000 na madeira

- $ 2, 000 em salários para carpinteiros e $ 500 em salários para guardas de segurança para supervisionar a fábrica

- $ 100 por um saco de pregos para manter as mesas juntas

- $ 500 para aluguel de fábrica e serviços públicos

Custos totais do produto:$ 12, 000 (material direto) + $ 2, 000 (mão de obra direta) + $ 100 (material indireto) + $ 500 (mão de obra indireta) + $ 500 (outros custos) =$ 15, 100. Como este é o custo para produzir 1, 000 mesas, a empresa tem um custo por unidade de $ 15,10 ($ 15, 100/1, 000 =$ 15,10).

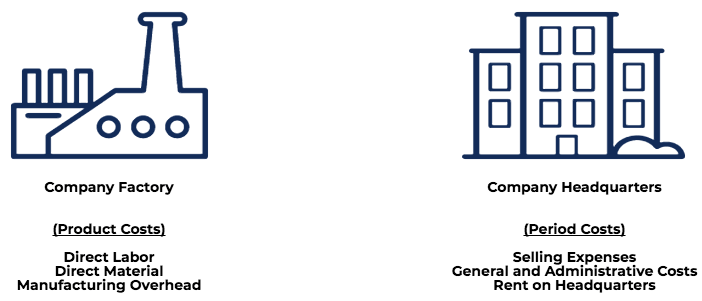

Custos de Período

Os custos do produto são custos necessários para fabricar um produto, enquanto os custos do período são custos não industriais que são lançados como despesas dentro de um período contábil.

Custos do Produto Custos de Período DefiniçãoCustos incorridos para fabricar um produtoCustos que não são incorridos para fabricar um produto e, Portanto, não pode ser atribuído ao produto; Empresas de:Custos de fabricação e produção; custos de não fabricação; salários de trabalho, despesas gerais de produção, aluguel na fábrica, etc.Custos de marketing, custos de vendas, taxas de auditoria, aluguel no prédio de escritórios, etc.

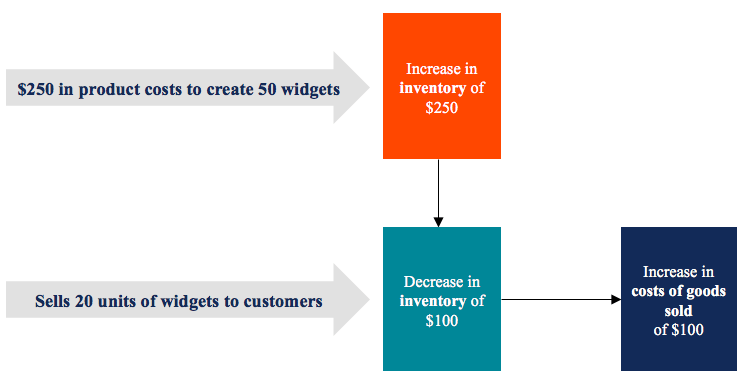

Considere o diagrama abaixo:

Custos nas Demonstrações Financeiras

Os custos do produto são tratados como inventário. Inventário. Inventário é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que são (um ativo) no balanço patrimonial e não aparecem na demonstração do resultado como custos dos produtos vendidos até que o produto seja vendido.

Por exemplo, uma empresa fabrica 50 unidades de widgets a um custo de produto unitário de $ 5. No balanço, haveria um aumento de $ 5 x 50 =$ 250 no estoque. Se a empresa vende 20 unidades de widgets, $ 5 x 20 =$ 100 em estoque seriam transferidos para o custo das mercadorias vendidas na demonstração de resultados, enquanto os $ 150 restantes permaneceriam em estoque no balanço patrimonial.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Mais recursos

CFI é um provedor global de classes de modelagem financeira e administra o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança de que você precisa em sua carreira em finanças. Inscreva-se hoje! certificação. Para continuar aprendendo e progredindo em sua carreira, esses outros recursos CFI serão úteis:

- Custo dos bens fabricados (COGM) Custo dos bens fabricados (COGM) Custo dos bens fabricados (COGM) é um termo usado na contabilidade gerencial que se refere a um cronograma ou declaração que mostra o total

- Custo dos Produtos Vendidos (CPV) Custo dos Produtos Vendidos (CPV) O Custo dos Produtos Vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto

- Ciclo operacional Ciclo operacional Um ciclo operacional (OC) refere-se aos dias necessários para uma empresa receber o estoque, vender o estoque, e coletar dinheiro da venda

- Inventory AuditAuditing InventoryAuditing inventário é o processo de verificação cruzada dos registros financeiros com o inventário físico e os registros. Pode ser preenchido por auditores e outros

-

O que são custos de mudança?

Custos de mudança são custos que um consumidor incorre ao mudar de marca, produtos, Serviços, ou fornecedores. O custo de comutação também é conhecido como barreira de comutação. Compreendend

-

Custos do produto versus do período:quais são as diferenças?

As empresas de manufatura precisam acompanhar os custos do produto e os custos do período. Aprenda a diferença entre esses dois tipos de custos e por que cada um é importante. Se você está atualmente

Contabilidade

-

O que são estratégias de sortimento?

O que são estratégias de sortimento? As estratégias de sortimento referem-se aos planos que os varejistas (na loja e e-commerceIntrodução ao E-commerceE-commerce se refere às transações comerciais de bens ou serviços conduzidas pela inte...

-

O que é diferenciação de produto?

O que é diferenciação de produto? A diferenciação do produto é a introdução de características únicas, características ou características distintivas de um produto para garantir uma USP (proposta de venda única) do produto. A diferenc...