O que é um aviso de deficiência?

O auto de infração é o auto de infração enviado pela Receita Federal (IRS) ao contribuinte quando há divergência na declaração de imposto de renda. O documento é emitido quando a Receita Federal propõe a alteração da declaração de imposto de renda de um contribuinte, pois constatou que as informações apresentadas não coincidem com as captadas em seus registros. O aviso é enviado antes que o IRS avalie o contribuinte para tipos adicionais de impostos, como imposto de renda Corporativo vs Imposto de Renda Pessoal; neste artigo, discutiremos o imposto de renda de pessoa jurídica e pessoal. O imposto corporativo é uma despesa de uma empresa (saída de dinheiro) cobrada pelo governo, imposto de propriedade, impostos especiais de consumo, etc.

Um aviso de deficiência é acionado quando um arquivador de terceiros - como um empregador ou instituição financeira - envia informações incluindo despesas. Despesas Uma despesa é um tipo de despesa que flui através da demonstração de resultados e é deduzida da receita para chegar ao lucro líquido. Devido ao, renda, ou um valor de imposto diferente para o IRS em nome de um contribuinte, e as informações não correspondem às informadas pelo contribuinte.

Assim que a informação for recebida, o IRS ajusta o valor do imposto devido de acordo com as informações fornecidas pelo arquivador terceirizado. O auto de infração atua como o primeiro passo para conciliar a deficiência de informação nos registros do contribuinte da Receita Federal.

Resumo

- Um aviso de deficiência é um aviso legal enviado pelo Internal Revenue Service quando a declaração de um contribuinte não corresponde aos registros do IRS.

- O aviso é enviado quando um arquivador de terceiros - como um empregador ou banco - envia informações ao IRS que não correspondem às informações enviadas pelo contribuinte.

- O contribuinte deve responder à notificação no prazo de 90 dias a partir da data da notificação.

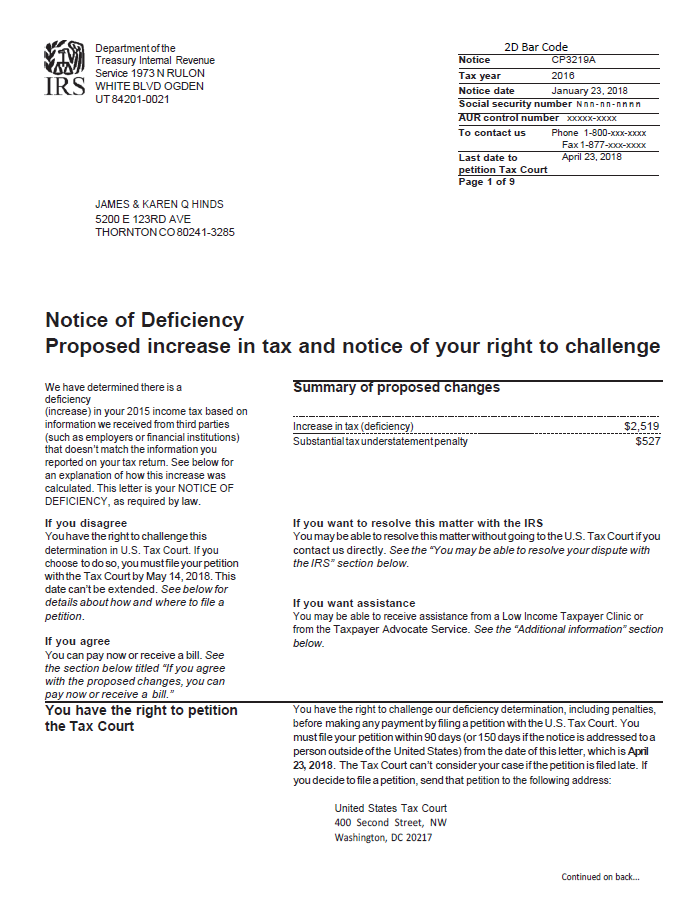

O que é IRS Notice CP3219A?

IRS Notice CP3219A é o nome oficial do aviso de deficiência, e detalha como o valor da deficiência foi calculado e quaisquer ajustes que o IRS se propõe a fazer na declaração de imposto do contribuinte. Usualmente, antes de enviar o aviso de deficiência, o IRS envia Aviso CP2000, que é uma pré-notificação da discrepância entre a informação comunicada por um contribuinte e a informação apresentada por um terceiro.

Se o contribuinte não responder à pré-notificação, o IRS remete o Aviso CP3219A com informações detalhadas sobre como o imposto adicional foi calculado e os ajustes a serem feitos.

A notificação é enviada quando o contribuinte informou ou pagou o valor incorreto de impostos, e o IRS detalha o valor dos impostos devidos ao IRS. O aviso nem sempre resulta em impostos adicionais, e o IRS pode determinar que o contribuinte relatou sua renda em excesso, e o IRS deve ao contribuinte um reembolso.

O auto de infração concede ao contribuinte 90 dias, a partir da data do envio do auto de infração, para contestar o auto de infração no tribunal tributário. Antes que os 90 dias expirem, o IRS está impedido de iniciar qualquer atividade de cobrança ou avaliação dos impostos devidos. O auto de infração deve indicar o último dia em que a petição deve ser apresentada ao tribunal tributário.

O que é o Formulário 5564 do IRS?

O Formulário 5564 do IRS é incluído quando a agência tributária federal envia o Aviso CP3219A do IRS. O formulário é conhecido como Aviso de Isenção de Deficiência, e é usado quando o contribuinte não tem objeções à proposta do IRS. Se o contribuinte concordar com a proposta do IRS, eles são obrigados a assinar a isenção e enviá-la ao IRS.

Se o contribuinte não assinar o formulário de renúncia ou entrar com uma petição no tribunal tributário no prazo de 90 dias, o IRS avaliará os impostos adicionais, penalidades, e juros indicados no Auto de Infração e envio de nota fiscal ao contribuinte.

Se um contribuinte concorda com a proposta do IRS, mas possui informações adicionais, como declarações de receitas e despesas, eles são obrigados a alterar a declaração de imposto de renda original usando o Formulário 1040-X.

Opções quando o contribuinte discordar da notificação de deficiência

Listadas abaixo estão algumas opções que um contribuinte pode tomar quando não concorda com a proposta do IRS:

Registre uma petição no Tribunal Tributário dos EUA

A primeira opção é contestar a reclamação, apresentando uma petição ao tribunal tributário no prazo de 90 dias a partir da data de envio do auto de infração. O tribunal tributário é obrigado a reavaliar a obrigação tributária Imposto de renda a pagar O imposto de renda a pagar é um termo concedido à responsabilidade tributária de uma organização empresarial para o governo onde ela opera. O valor do passivo terá como base sua rentabilidade durante um determinado período e as alíquotas tributárias aplicáveis. O imposto a pagar não é considerado um passivo de longo prazo, mas sim um passivo atual, proposto pelo IRS. Durante o período de revisão, o IRS está impedido de avaliar o contribuinte ou de fazer valer a cobrança de dívidas fiscais.

Apresentar um recurso

O contribuinte também pode contestar a proposta tributária, fornecendo ao IRS uma declaração por escrito ao entrar com um recurso. A declaração escrita deve incluir informações adicionais que apóiem seu caso, incluindo registros de receitas e despesas do ano fiscal.

O contribuinte também pode pedir ao terceiro que forneceu as informações - como um empregador ou instituição financeira - para arquivar registros alterados que indiquem as informações corretas sobre a renda do contribuinte para o ano.

Ligue para o IRS

O contribuinte também pode ligar para o IRS usando o número indicado no aviso para falar diretamente com um representante do IRS. Eles podem fazer perguntas sobre o motivo pelo qual receberam o aviso e fornecer informações para relatórios incorretos na declaração de imposto de renda.

Contudo, fornecer as informações pelo telefone não é suficiente, e o contribuinte ainda precisará fornecer as informações por meio do envio de declaração por escrito e assinada explicando seu desacordo com a proposta.

Mais recursos

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Renda bruta ajustada (AGI) Renda bruta ajustada (AGI) A renda bruta ajustada (AGI) refere-se à renda bruta total de um indivíduo menos deduções específicas. AGI é o ponto de partida para calcular o imposto devido a partir de um

- Retorno corrigido Retorno corrigido Um retorno corrigido é apresentado à autoridade fiscal para fazer correções na declaração de imposto do ano anterior. A versão alterada da declaração de impostos pode

- Formulário 1040EZForm 1040EZForm 1040-EZ é um formulário de imposto de renda federal dos EUA oferecido pelo Internal Revenue Service (IRS) até o ano fiscal de 2017. Muitos americanos

- How to Use the IRS.gov WebsiteHow to Use the IRS.gov WebsiteIRS.gov é o site oficial do Internal Revenue Service (IRS), a agência de arrecadação de impostos dos Estados Unidos. O site é usado por empresas e

-

O que é o Relatório de Notificação ao Leitor?

O relatório de aviso ao leitor é uma compilação de demonstrações financeiras usando dados financeiros fornecidos pela administração. O relatório é preparado por um contador externo CPA vs CFA®. Ao con

-

Você tem um aviso de despejo. O que agora?

É uma sensação terrível:você chega em casa de um longo dia de trabalho, imaginando o que fazer para o jantar, quando você vê um grande pedaço de papel colado na sua porta. Seu coração afunda enquanto

Contabilidade

-

O que é amostragem de auditoria?

O que é amostragem de auditoria? A amostragem de auditoria é uma ferramenta investigativa na qual menos de 100% do total de itens dentro da população de itens são selecionados para serem auditados. É uma técnica de auditoria que forn...

-

O que é um imposto de renda diferido?

O que é um imposto de renda diferido? O imposto de renda diferido é um passivo que pode ser encontrado no balanço patrimonial. Resulta das diferenças no reconhecimento do imposto de renda entre as leis fiscais (IRS) e os métodos contábeis...