O que são notas a receber?

As notas a receber são um item do balanço patrimonial que registra o valor das notas promissóriasNota promissória Uma nota promissória se refere a um instrumento financeiro que inclui uma promessa por escrito do emissor de pagar a uma segunda parte - o beneficiário - que um negócio é devido e pelo qual deve receber o pagamento. Uma nota promissória escrita dá ao titular, ou portador, o direito de receber o valor previsto no contrato legal. As notas promissórias são uma promessa por escrito de pagar em dinheiro a outra parte em ou antes de uma data futura especificada.

Se a nota a receber vence dentro de um ano, em seguida, é tratado como um ativo circulante no balanço patrimonial. Se não for devido até uma data que seja mais de um ano no futuro, em seguida, é tratado como um ativo não circulante no balanço patrimonial.

Muitas vezes, uma empresa permitirá que os clientes convertam suas contas em atraso (as contas a receber da empresa) em notas a receber. Ao fazê-lo, o devedor normalmente se beneficia por ter mais tempo para pagar.

Resumo

- Uma nota a receber também é conhecida como nota promissória.

- Quando a nota vence em menos de um ano, é considerado um ativo circulante no balanço da empresa à qual a nota é devida. Se a data de vencimento for mais de um ano no futuro, é considerado um ativo não circulante.

- A receita de juros sobre títulos a receber é reconhecida na demonstração do resultado. Portanto, quando o pagamento é feito em uma nota a receber, tanto o balanço quanto a demonstração de resultados são afetados.

Principais componentes das notas a receber

Aqui estão os principais componentes das notas a receber:

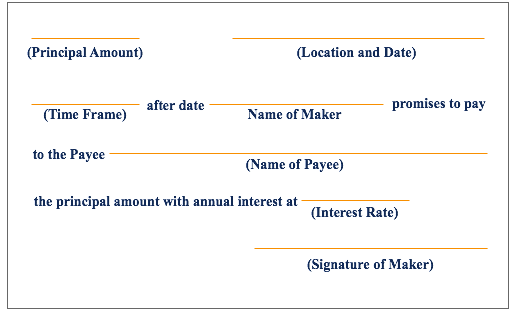

- Valor principal: O valor de face da nota

- Criador: A pessoa que faz a nota e, portanto, promete pagar ao titular da nota. Para um criador, a nota é classificada como uma nota a pagar. Notas a pagar As notas a pagar são contratos escritos (notas promissórias) em que uma parte concorda em pagar à outra parte uma certa quantia em dinheiro.

- Beneficiário :A pessoa que detém a nota e, portanto, deve receber o pagamento do fabricante. Para um beneficiário, a nota é classificada como uma nota a receber

- Interesse declarado: Uma nota a receber geralmente inclui uma taxa de juros predeterminada; o criador da nota é obrigado a pagar o valor dos juros devidos, além do valor principal, ao mesmo tempo em que pagam o valor principal.

- Prazo: O período de tempo durante o qual a nota deve ser reembolsada. As notas a receber geralmente não estão sujeitas a penalidades de pré-pagamento, portanto, o autor da nota está livre para pagar a nota antes ou antes do vencimento declarado da nota, ou maturidade, encontro.

Exemplo de notas a receber

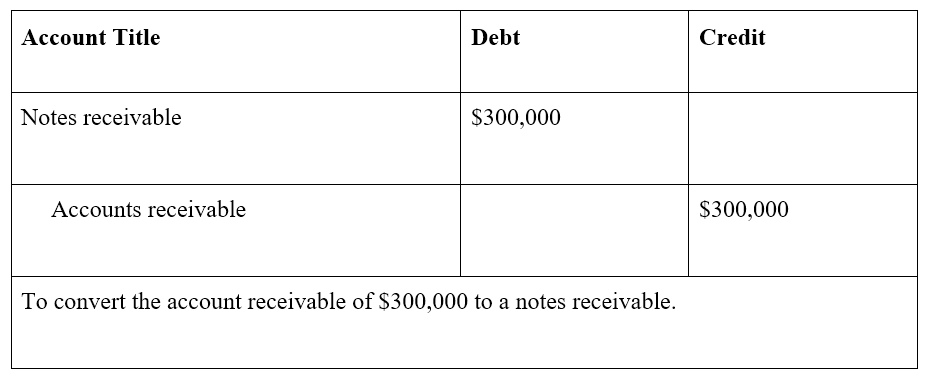

A Empresa A vende máquinas para a Empresa B por $ 300, 000, com pagamento devido em 30 dias. Após 45 dias de não pagamento pela Empresa B, ambas as partes concordam que a Empresa B emitirá uma nota pagável no valor principal de $ 300, 000, a uma taxa de juros de 10%, e com um pagamento de $ 100, 000 mais juros devidos no final de cada mês durante os próximos três meses. Alternativamente, a nota pode indicar que o valor total dos juros devidos deve ser pago junto com o terceiro e último pagamento principal de $ 100, 000

Neste exemplo, A Empresa A registra uma entrada de notas a receber em seu balanço patrimonial, enquanto a Empresa B registra uma entrada de notas a pagar em seu balanço patrimonial. O valor principal é $ 300, 000, $ 100, 000 dos quais devem ser pagos mensalmente. Além disso, a taxa de juros acordada na nota é de 10%.

Exemplo de lançamentos contábeis para notas a receber

Ainda usando o exemplo delineado acima, com as empresas A e B:

Uma nota a receber de $ 300, 000, devido nos próximos 3 meses, com pagamentos de $ 100, 000 no final de cada mês, e uma taxa de juros de 10%, é registrado para a Empresa A.

As entradas de diário adequadas para a Empresa A são as seguintes:

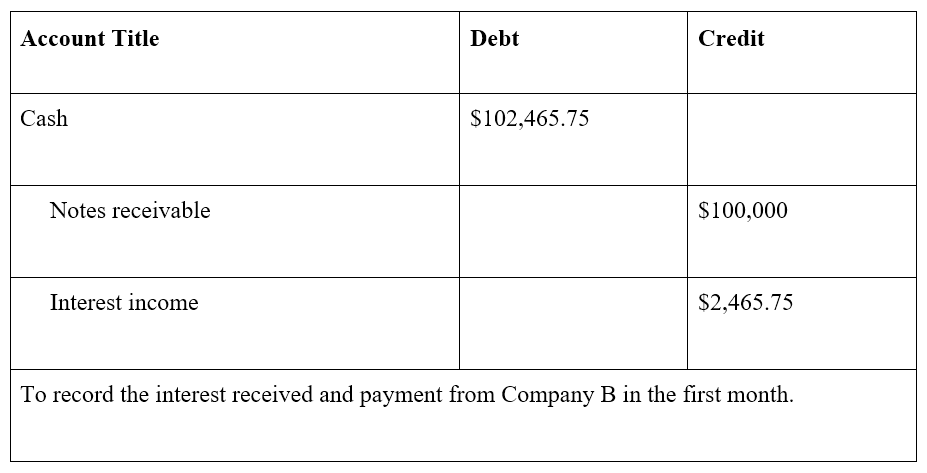

No final do primeiro mês, A empresa B paga $ 100, 000, bem como um pagamento de juros =$ 2, 465,75 (calculado como $ 300, 000 x 10% x 30/365 dias =$ 2, 465,75).

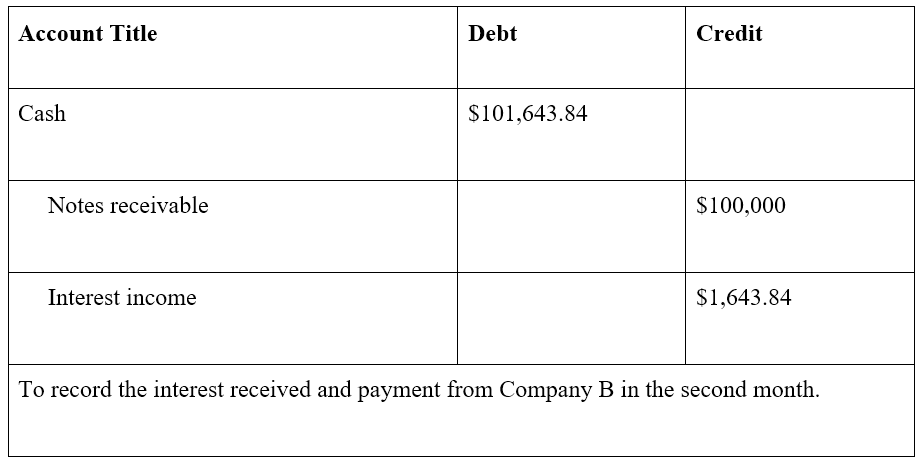

No final do segundo mês, A empresa B paga $ 100, 000, junto com juros de $ 200, 000 x 10% x 30/365 dias =$ 1, 643,84. Observe que o valor dos juros é menor porque o valor principal pendente agora é de apenas $ 200, 000 ($ 300, 000 - $ 100, 000), tendo sido reduzido pelo pagamento do mês anterior.

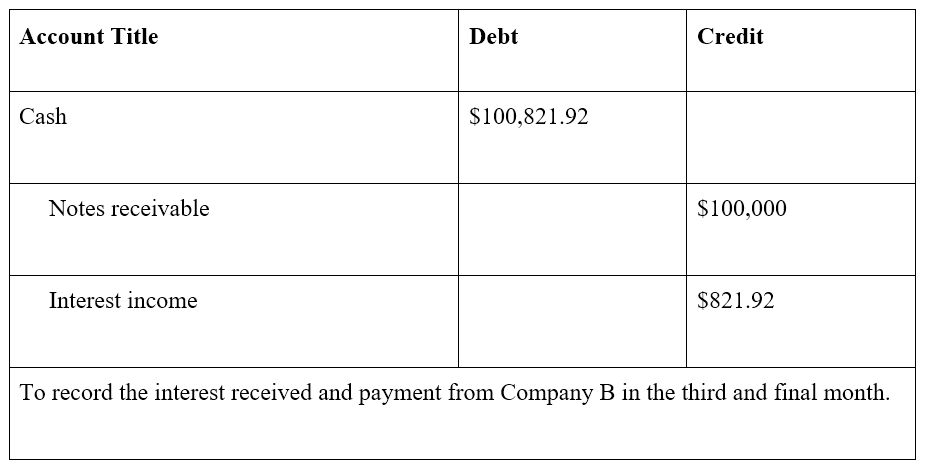

No final do terceiro e último mês, A Empresa B paga o principal restante de $ 100, 000, bem como os juros de $ 100, 000 x 10% x 30/365 dias =$ 821,92

No final dos três meses, a anotação, com interesse, é totalmente pago.

Notas a Receber vs Notas a Pagar

Não é incomum para uma empresa ter uma conta Notas a receber e uma conta Notas a pagar em sua demonstração da posição financeira Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais tanto para a modelagem financeira quanto para a contabilidade. Notas a pagar é um passivo, pois registra o valor que uma empresa deve em notas promissórias. As notas a receber são um ativo, pois registram o valor que um negócio é devido em notas promissórias. Um tópico intimamente relacionado é o de contas a receber vs. contas a pagar.

Recursos adicionais

Obrigado por ler nosso guia de Notas a Receber. A missão da CFI é ajudar qualquer pessoa no mundo a se tornar um analista financeiro de classe mundial, concluindo o Financial Modeling &Valuation Analyst (FMVA) ®Tornar-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®CFI's Financial Modeling and Valuation Analyst (FMVA) ® a certificação o ajudará a ganhar a confiança necessária em sua carreira em finanças. Inscreva-se hoje! programa de credenciais. Para continuar aprendendo e progredindo em sua carreira em finanças corporativas, você pode achar os recursos CFI gratuitos adicionais abaixo úteis:

- Ciclo de vendas e cobrançaVendas e ciclo de cobrançaO ciclo de vendas e cobrança, também conhecido como receita, contas a receber, e ciclo de recebimentos (RRR), é composto por várias classes de

- Contas a Pagar Contas a Pagar Contas a pagar é um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. Contas a pagar são

- Projeção de itens de balanço patrimonial Projetando itens de linha de balanço patrimonial A projeção de itens de linha de balanço envolve a análise de capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Três Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

-

O que são notas a pagar?

p As notas a pagar são acordos escritos (notas promissórias) em que uma parte concorda em pagar à outra parte uma certa quantia em dinheiro. Em alternativa, uma nota a pagar é um empréstimo entre duas

-

O que é uma nota promissória?

Uma nota promissória se refere a um instrumento financeiro que inclui uma promessa por escrito do emissor de pagar a uma segunda parte - o beneficiário - uma quantia específica de dinheiro, em uma dat

Artigos em Destaque

-

O que são ganhos de título?

O que são ganhos de título? p Os ganhos de título são uma reafirmação do lucro de uma empresa que remove o efeito de cobranças únicas, anotações, corte de custos, e outros itens extraordinários como obrigações fiscais. Outra man...

-

O que são ativos intangíveis?

O que são ativos intangíveis? De acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, Espera-se que os ativos intangíveis gerem retorno econômico para a empre...