O que é goodwill negativo?

O valor do goodwill negativo (NGW), também conhecido como valor de "compra vantajosa", é a diferença entre o preço de compra pago por um ativo e seu valor justo de mercado real.

O deságio é um princípio contábil que ocorre quando o preço pago por um ativo é inferior ao seu valor no mercado e pode ser considerado um “desconto” para o comprador.

Ativos tangíveis / intangíveis e fundo de comércio negativo

É importante distinguir entre ativos tangíveis e intangíveis:

Ativos tangíveis vêm em uma forma física e possuem valor monetário. Os exemplos principais incluem propriedade, plantar, e equipamento.

Ativos intangíveis falta uma forma física, não possuem valor monetário, e pode ser não identificável às vezes. Exemplos de ativos intangíveis incluem propriedade intelectual (patentsPatentsPatents são documentos que concedem propriedade de propriedade intelectual - a ideia de, ou conceito para, algo - para um indivíduo, grupo, ou empresa. Uma patente, copyrights), reconhecimento de marca, e vida útil.

Goodwill contabiliza o valor dos ativos intangíveis - como o reconhecimento da marca e propriedade intelectual - que podem ser altamente valiosos para empresas bem estabelecidas e / ou inovadoras. Os ativos intangíveis não são incluídos no cálculo do valor de mercado, mas podem ser incluídos no preço de compra.

Contudo, a própria presença de deságio implica que o preço de compra foi inferior ao valor de mercado - indicando que os ativos intangíveis tiveram valor descontado ou nenhum valor ou que a empresa está sendo vendida sob pressão, sem colher os benefícios de seus ativos intangíveis.

Portanto, o deságio implica que a empresa vendedora está em circunstâncias extremamente desfavoráveis - ela pode estar em dificuldades financeiras, sob alta pressão de venda, e / ou enfrentando obrigações de dívidas elevadas, que levam a um desconto no preço de compra de uma empresa.

Exemplo Prático

A empresa XYZ enfrentou concorrência crescente e assumiu obrigações de dívida que não pôde cobrir. O conselho de administração tinha duas opções - ou entrar com pedido de falênciaBankruptcyBankruptcy é o status legal de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de pagar suas dívidas pendentes ou de vender a empresa.

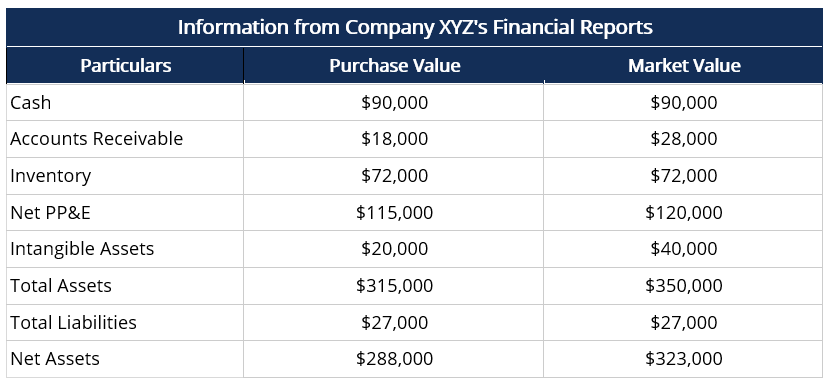

A empresa foi recentemente vendida por $ 288, 000, que era inferior ao seu valor justo de mercado. A tabela abaixo relata informações consolidadas das demonstrações financeiras da Empresa XYZ:

Aqui:

- O valor de compra das contas a receber é inferior ao justo valor de mercado devido à deterioração das relações com os devedores e dificuldade em recuperar os pagamentos.

- O valor de compra da propriedade, plantar, e o equipamento (imobilizado) é inferior ao valor justo de mercado porque a empresa deixou de contabilizar a depreciação com precisão.

- Os ativos intangíveis da empresa, incluindo propriedade intelectual e base de clientes, foram prejudicados devido à atual situação financeira - concorrência crescente e obrigações de alta dívida.

Goodwill negativo vs. Goodwill

O deságio ocorre quando o preço de compra pago por um ativo é inferior ao seu valor no mercado. Em contraste, o goodwill ocorre quando o preço de compra é superior ao seu valor de mercado - ou seja, o valor do ágio é o prêmio pago pelo comprador pelo valor intangível dos ativos da empresa.

Embora o goodwill negativo seja um indicador de circunstâncias desfavoráveis, a presença de boa vontade (ou seja, Goodwill "positivo") implica que o valor intangível dos ativos é alto, e a empresa está sob pressão relativamente baixa para vender - esta situação favorece o vendedor.

Por que surge o goodwill negativo?

O goodwill negativo geralmente surge devido a um dos seguintes:

Venda forçada ou em dificuldades financeiras da empresa

As empresas em dificuldades financeiras e sob pressão para vender podem estar dispostas a vender a empresa com um desconto na forma de deságio, uma vez que o valor dos ativos intangíveis para uma empresa em dificuldades provavelmente será menor.

Avaliação incorreta de ativos

Avaliação de ativos, especialmente ativos fixos de longo prazo, pode estar incorreto - dado que fatores macroeconômicos Fator macroeconômico Um fator macroeconômico é um padrão, característica, ou condição que emana de, ou se relaciona com, um aspecto mais amplo de uma economia, em vez disso, estão em constante mudança - e resultam em valores de mercado imprecisos. De forma similar, uma avaliação imprecisa de ativos intangíveis também pode resultar em valores de mercado mais baixos e deságio.

Contabilização de Goodwill Negativo

De acordo com US GAAP e IFRS, tanto o goodwill como o goodwill negativo devem ser reconhecidos e contabilizados nas demonstrações financeiras da empresa adquirente.

NGW na declaração de renda

O goodwill negativo deve ser reconhecido como um "ganho na aquisição" na demonstração de resultados do adquirente, sob fontes de renda não monetárias.

NGW no balanço patrimonial

No balanço da empresa vendedora, o goodwill é registrado como um ativo, enquanto o deságio faz parte do passivo, pois reduz a avaliação. Alternativamente, o ágio pode ser registrado como contra-ativo, ou uma redução nos ativos para indicar o valor de NGW.

NGW na Demonstração dos Fluxos de Caixa

Na demonstração dos fluxos de caixa, o deságio geralmente é registrado como “ganho na aquisição” ou “ganho na compra vantajosa” para indicar o valor adicional adquirido na forma de NGW.

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Net Asset ValueNet Asset ValueNet asset value (NAV) é definido como o valor dos ativos de um fundo menos o valor de seus passivos. O termo "valor patrimonial líquido" é comumente usado em relação a fundos mútuos e é usado para determinar o valor dos ativos mantidos. De acordo com a SEC, fundos mútuos e fundos de investimento unitários (UITs) são necessários para calcular seu NAV

- Valor justo de mercadoValor justo de mercado O valor justo de mercado (de um bem ou serviço que está sendo trocado) refere-se ao preço pelo qual ambas as partes acordaram independentemente.

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- Demonstração dos fluxos de caixaDemonstração dos fluxos de caixaA Demonstração dos fluxos de caixa (também chamada de demonstração dos fluxos de caixa) é uma das três principais demonstrações financeiras que relatam o dinheiro

-

O que é Engenharia de Valor?

A engenharia de valor se refere ao método sistemático de melhorar o valor de um produto que um projeto produz. É usado para analisar um serviço, sistema, ou produto para determinar a melhor maneira de

-

O que é uma proposta de valor?

p Uma proposta de valor é uma promessa de valor declarada por uma empresa que resume como o benefício do produto ou serviço da empresa será entregue, com experiência, e adquirido. Essencialmente, uma

Contabilidade

-

O que é garantia negativa?

O que é garantia negativa? A garantia negativa é um termo contábil usado pelos auditores para informar as partes externas que um determinado grupo de fatos ou dados financeiros é considerado preciso, uma vez que nenhuma evidênc...

-

O que é valor nominal?

O que é valor nominal? O valor nominal é o valor nominal ou nominal de um título, parte do estoque, ou cupom conforme indicado em um título ou certificado de ações. O certificado é emitido pelo credor e entregue a um mutuár...