O que é base de caixa modificada?

O regime de caixa modificado refere-se a um método contábil que utiliza as características dos métodos de competência e regime de caixa. Também é chamado de contabilidade híbrida, onde o regime de caixa da contabilidade é usado para preparar as demonstrações financeiras com a adição de ajustes de acréscimo.

O regime de caixa modificado da contabilidade é geralmente usado para relatórios internos por pequenas empresas privadas. Pequenas e médias empresas (PMEs), PMEs, ou pequenas e médias empresas, são definidos de forma diferente em todo o mundo. O país em que uma empresa opera fornece, fabricantes, e varejistas.

O regime de contabilidade de caixa identifica uma transação sempre que dinheiro está envolvido. Portanto, a receita será registrada quando houver um recibo de dinheiro, e uma despesa será registrada sempre que houver um pagamento em dinheiro.

No regime de competência da contabilidadeContabilidade do exercício; na contabilidade financeira, os acréscimos referem-se ao registro das receitas que uma empresa ganhou, mas ainda não recebeu o pagamento, e a, a receita será registrada quando for obtida e as despesas serão registradas quando incorridas, independentemente das mudanças em dinheiro. Usando os métodos de regime de caixa e de competência, o método de base de caixa modificado equilibra os detalhes de itens contábeis de curto e longo prazo de uma maneira melhor.

Resumo

- O regime de caixa modificado refere-se a um método contábil que utiliza as características dos métodos de contabilidade de caixa e de regime de competência.

- Ele fornece informações financeiras mais relevantes do que a base de custo e é mais barato do que o regime de competência.

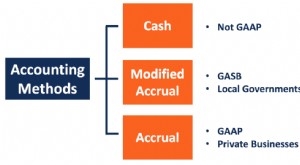

- O regime de contabilidade de caixa modificado não está em conformidade com as regras GAAP e IFRS. Portanto, é usado principalmente para fins de contabilidade interna em pequenas empresas privadas.

Características da base de caixa modificada

1. Ele segue o método de contabilidade do regime de caixa para o registro de itens de curto prazo. Ele registra quase todos os elementos da demonstração de resultados de acordo com o regime de caixa. Contudo, estoque e contas a receber Contas a receber Contas a receber (AR) representam as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem não são registradas no balanço patrimonial.

2. Segue o regime de competência de contabilidade para o registro de itens de longo prazo no balanço patrimonial. Ele registra dívidas de longo prazo e ativos fixos no balanço e a depreciação e amortização dos ativos fixos associados na demonstração de resultados.

3. O método do regime de caixa modificado utiliza a contabilidade de partidas dobradas. Um conjunto abrangente de demonstrações financeiras pode ser construído usando o método. Requer que uma entrada equivalente e oposta seja criada em uma conta diferente. Um registro contábil de base de caixa modificado não pode ser obtido usando um sistema contábil de entrada única.

4. As informações financeiras fornecidas pelo método de caixa modificado são mais relevantes do que o método de caixa. Manter um conjunto de registros de acumulação é mais caro do que os registros fornecidos pelo método de regime de caixa modificado. Portanto, a contabilidade de caixa modificada pode ser considerada um método de contabilidade de baixo custo. O que é a contabilidade? A contabilidade envolve o registro, em uma base regular, das transações financeiras de uma empresa. Com uma contabilidade adequada, as empresas podem.

5. Não há regras impostas sobre o uso do regime de caixa modificado. Contudo, se for usado, deve haver consistência na maneira como as transações são tratadas, portanto, as demonstrações financeiras resultantes são semelhantes ao longo do tempo.

6. Não é permitido pelos Princípios Contábeis Geralmente Aceitos (GAAP) ou Normas Internacionais de Relatórios Financeiros (IFRS). Isso implica que uma empresa que usa o método de regime de caixa modificado terá que ajustar as transações que foram registradas em regime de caixa para torná-las baseadas no regime de competência; de outra forma, o auditor externo não aprovará as demonstrações financeiras.

Contudo, as mudanças necessárias são menores do que se a empresa tivesse usado o método de caixa. Nesse caso, uma transição completa para o regime de competência teria sido necessária.

7. Pode ser usado quando não há necessidade de cumprir GAAP ou IFRS. Pode ser usado por empresas privadas, onde as demonstrações financeiras são apenas para uso interno, e o financiamento não é necessário.

Base de caixa vs. Base de caixa modificada

A contabilidade de caixa lida apenas com contas de caixa. Pode ser usado quando itens como dinheiro, renda, Custo de bens vendidos, capital próprio, e despesas precisam ser registradas. Não pode ser usado para registrar contas de acumulação, como inventário, empréstimos, ou ativos fixos.

Pelo contrário, A contabilidade de caixa modificada pode ser usada para registrar contas de caixa e contas de acréscimo. Contudo, consome mais tempo do que a contabilidade de caixa, como existem mais contas, e um número maior de transações deve ser registrado.

Leituras Relacionadas

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Contabilidade de acréscimo modificadaContabilidade de acréscimo modificadaContabilidade de acréscimo modificada refere-se a um método de contabilidade que combina o regime de caixa e o regime de competência. Segue o

- Balanço PatrimonialBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

- Ciclo de contabilidade Ciclo de contabilidade O ciclo de contabilidade é o processo holístico de registro e processamento de todas as transações financeiras de uma empresa, de quando a transação

- Normas IFRS Normas IFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro

-

O que é fluxo de caixa operacional?

Fluxo de caixa operacional (FCO) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico. OCF começa com renda líquida. A renda líquida

-

O que é Bitcoin Cash?

‘Bitcoin cash’ (BCH) é uma criptomoeda spin-off criada em agosto de 2017, de um garfo de Bitcoin. O Bitcoin Cash aumenta especificamente o tamanho dos blocos, que permitem que mais transações sejam pr

Contabilidade

-

O que é contabilidade de provisão modificada?

O que é contabilidade de provisão modificada? A contabilidade de exercício modificada refere-se a um método contábil que combina o regime de caixa e o regime de competência. Ele segue o método de caixa para registrar eventos de curto prazo e segu...

-

O que é base de caixa modificada?

O que é base de caixa modificada? O regime de caixa modificado refere-se a um método contábil que utiliza as características dos métodos de competência e regime de caixa. Também é chamado de contabilidade híbrida, onde o regime de cai...