Como calcular o FCFE a partir do lucro líquido

Fluxo de caixa livre para o patrimônio líquido (FCFE) Fluxo de caixa livre para o patrimônio líquido (FCFE) O fluxo de caixa livre para o patrimônio líquido (FCFE) é a quantidade de caixa que uma empresa gera que está disponível para ser potencialmente distribuída aos acionistas. É calculado como Caixa de Operações menos Despesas de Capital. Este guia fornecerá uma explicação detalhada de por que é importante e como calculá-lo, e vários podem ser calculados usando a renda líquida A renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja alcançado através, bem como usando a fórmula do Fluxo de Caixa Livre para a Empresa (FCFF), Fluxo de Caixa Livre para a Empresa (FCFF) FCFF, ou fluxo de caixa livre para empresa, é o fluxo de caixa disponível para todos os provedores de financiamento em uma empresa. devedores, acionistas preferenciais, acionistas ordinários. É a quantidade de caixa gerada por uma empresa que pode ser potencialmente distribuída aos acionistas da empresa. Ao usar um método de avaliação intrínseco, como o modelo de avaliação de Fluxo de Caixa Descontado (DCF), Fórmula de Fluxo de Caixa Descontado DCF Este artigo divide a fórmula DCF em termos simples com exemplos e um vídeo do cálculo. Aprenda a determinar o valor de um negócio., um analista pode usar FCFE como o fluxo de caixa do negócioCash FlowCash Flow (CF) é o aumento ou diminuição na quantidade de dinheiro de um negócio, instituição, ou o indivíduo tem. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida em um determinado período de tempo. Existem muitos tipos de capacidade de geração de FC.

O FCFE é diferente do fluxo de caixa livre para a empresa (FCFF), que indica a quantidade de dinheiro gerado para todos os detentores de títulos da empresa (investidores e credores).

FCFE da fórmula do lucro líquido

O fluxo de caixa livre para o patrimônio líquido (FCFE) pode ser calculado de várias maneiras. Para calcular o FCFE do lucro líquido, precisamos olhar para a fórmula e decompô-la. Aqui está a fórmula para calcular o FCFE do lucro líquido:

FCFE =Lucro Líquido + Depreciação e Amortização - CapEx - Δ Capital Operacional + Financiamento Líquido

Contudo, O FCFE é geralmente obtido pelo uso da fórmula do fluxo de caixa livre para a empresa (FCFF). Para reconciliar isso, vamos ver como obtemos o FCFE do FCFF. Aqui está a fórmula para FCFF:

FCFF =Lucro Líquido + Depreciação e Amortização - CapEx - Δ Capital Operacional + Despesa de Juros (1 - t)

Onde:

- FCFF - Fluxo de caixa livre para a empresa

- CapEx - Despesas de capital

- ΔWorking Capital - Variação líquida no Capital de Giro

- t - Taxa de imposto

Observe que FCFE e FCFF compartilham termos muito semelhantes, como depreciação, despesas de capital, e mudanças no capital de giro. A principal diferença entre o FCFF e o FCFE é o impacto das despesas com juros e seus incentivos fiscaisTax ShieldA Tax Shield é uma dedução permitida do lucro tributável que resulta em uma redução dos impostos devidos. O valor dessas proteções depende da alíquota tributária efetiva para a empresa ou pessoa física. Despesas comuns que são dedutíveis incluem depreciação, amortização, pagamentos de hipotecas e despesas com juros. Portanto, o FCFE pode ser calculado usando a fórmula FCFF:

FCFE =FCFF + Financiamento Líquido - Despesa de Juros (1 - t)

FCFE da Fórmula do Lucro Líquido e Demonstrações Financeiras

Um analista que calcula os fluxos de caixa livres para o patrimônio em um modelo financeiro deve ser capaz de navegar rapidamente pelas demonstrações financeiras de uma empresa. O principal motivo é que todas as entradas necessárias para o cálculo da métrica são retiradas das demonstrações financeiras. As orientações a seguir o ajudarão a incorporar de forma rápida e correta o cálculo do FCFE do Lucro Líquido em um modelo financeiro.

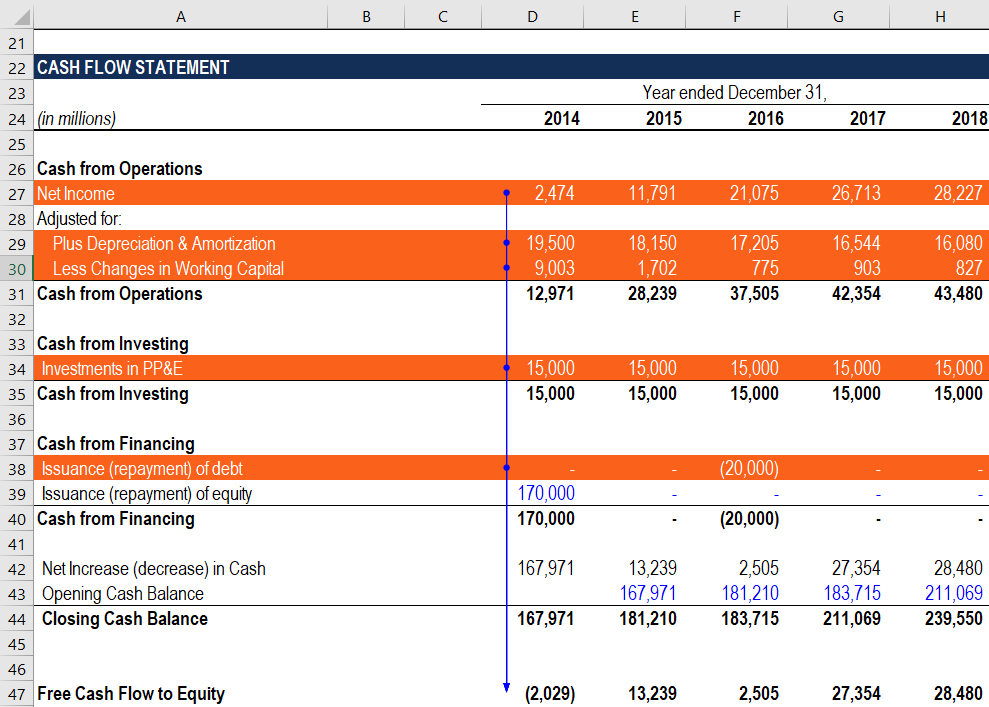

- Resultado líquido: O lucro líquido (também conhecido como lucro líquido) pode ser encontrado na parte inferior da demonstração de resultados. Além disso, o lucro líquido é listado na demonstração do fluxo de caixa no cálculo dos fluxos de caixa das atividades operacionais. Todo cálculo do fluxo de caixa das atividades operacionais começa com o lucro líquido. Uma vez que muitas outras entradas são retiradas da demonstração do fluxo de caixa também, recomenda-se usar a demonstração financeira para vincular o lucro líquido aos cálculos do FCFE.

- Depreciação e Amortização: A despesa de depreciação e amortização é registrada na demonstração de resultados da empresa na seção Despesas. A seção segue o lucro bruto da empresa. Semelhante ao lucro líquido, a despesa de depreciação e amortização também está listada na demonstração do fluxo de caixa na seção Caixa das operações.

- CapEx: O dispêndio de capital (CapEx) pode ser encontrado na demonstração do fluxo de caixa na seção Dinheiro do Investimento.

- Mudança no capital de giro (também pode ser denotado como ΔWorking Capital) é calculado na demonstração de fluxo de caixa da empresa dentro da seção de Caixa de Operações.

- Dívida líquida: O valor da dívida líquida também está localizado na demonstração do fluxo de caixa, na seção Caixa de Investimentos.

Mais recursos

A CFI é a fornecedora oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ®Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® ajudará você a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais abaixo:

- Despesas de capitalCapital ExpenditureA despesas de capital ("CapEx" para breve) é o pagamento em dinheiro ou crédito para comprar ativos físicos ou fixos de longo prazo usados em um

- Como as 3 demonstrações financeiras estão vinculadasComo as 3 demonstrações financeiras estão vinculadasComo as 3 demonstrações financeiras estão vinculadas? Explicamos como vincular as 3 demonstrações financeiras para modelagem financeira e

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Owner’s EquityOwner’s EquityOwner's Equity é definido como a proporção do valor total dos ativos de uma empresa que pode ser reivindicado pelos proprietários (sociedade unipessoal ou parceria) e pelos acionistas (se for uma empresa). É calculado deduzindo todos os passivos do valor total de um ativo (Capital =Ativo - Passivo).

-

Como calcular o FCFE a partir do EBITDA?

Você pode calcular o FCFE do EBITDA subtraindo os juros, impostos, variação no capital de giro líquido Capital de giro líquido O capital de giro líquido (NWC) é a diferença entre o ativo circulante de

-

Como calcular o fluxo de caixa das atividades de investimento

O fluxo de caixa das atividades de investimento faz parte da demonstração do fluxo de caixa da sua empresa e é usado para exibir as atividades de investimento e seu impacto no fluxo de caixa. Saiba co

Contabilidade

- Como calcular a renda mensal bruta de um canhoto do cheque de pagamento

- Como calcular a renda agregada

- Como calcular os rendimentos líquidos

- Como calcular o retorno líquido

- Como calcular minha renda familiar anual

- Como sacar um cheque do PayPal

- Como calcular a receita de operações de componentes descontinuados

- Como Calcular Seu Lucro Líquido:4 Passos

-

Como calcular o FCFE a partir do EBIT?

Como calcular o FCFE a partir do EBIT? Fluxo de caixa livre para o patrimônio líquido (FCFE) Fluxo de caixa livre para o patrimônio líquido (FCFE) O fluxo de caixa livre para o patrimônio líquido (FCFE) é a quantidade de caixa que uma empr...

-

O que é fluxo de caixa de operações?

O que é fluxo de caixa de operações? O fluxo de caixa das operações é a seção da demonstração do fluxo de caixa de uma empresaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma ...