Como calcular o FCFE a partir do EBIT?

Fluxo de caixa livre para o patrimônio líquido (FCFE) Fluxo de caixa livre para o patrimônio líquido (FCFE) O fluxo de caixa livre para o patrimônio líquido (FCFE) é a quantidade de caixa que uma empresa gera que está disponível para ser potencialmente distribuída aos acionistas. É calculado como Caixa de Operações menos Despesas de Capital. Este guia fornecerá uma explicação detalhada de por que é importante e como calculá-lo, e vários são a quantidade de caixa gerada por uma empresa que pode ser potencialmente distribuída aos seus acionistas. FCFE é uma métrica crucial em um dos métodos do modelo de avaliação do Fluxo de Caixa Descontado (DCF). Avaliação da Soma das Partes (SOTP) A avaliação da Soma das Partes (SOTP) é uma abordagem para avaliar uma empresa avaliando separadamente o valor de cada segmento de negócios ou subsidiária e adicionando-os. Usando o FCFE, um analista pode determinar o Valor Presente Líquido (NPV) Valor Presente Líquido (NPV) O Valor Presente Líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado ao presente. do patrimônio de uma empresa, que pode ser usado posteriormente para calcular o preço teórico das ações da empresa.

O FCFE é diferente do Fluxo de Caixa Livre para a Empresa (FCFF) Fluxo de Caixa Livre para a Empresa (FCFF) FCFF, ou fluxo de caixa livre para empresa, é o fluxo de caixa disponível para todos os provedores de financiamento em uma empresa. devedores, acionistas preferenciais, acionistas comuns, que indica a quantidade de dinheiro gerado para todos os detentores de títulos da empresa (investidores e credores).

FCFE da Fórmula EBIT

Lucro antes de juros e impostos (EBIT) O EBIT GuideEBIT significa Lucro antes de juros e impostos e é um dos últimos subtotais na demonstração de resultados antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é assim chamado porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. é uma das métricas mais importantes da lucratividade de uma empresa. Ele avalia todas as receitas e despesas da empresa, excluindo despesas com juros e impostos.

Um dos métodos de cálculo do fluxo de caixa livre para o patrimônio líquido (FCFE) envolve o uso do EBIT. Lembre-se de que o lucro líquido da empresa está relacionado ao EBIT por meio da seguinte equação:

Lucro líquido =EBIT - Juros - Impostos

Assim, podemos substituir o lucro líquido no FCFE da fórmula de lucro líquido pela equação acima:

FCFE =EBIT - Juros - Impostos + Depreciação e Amortização - Δ Capital Operacional - CapEx + Financiamento Líquido

Onde:

- FCFE - Fluxo de caixa livre para o patrimônio líquido

- EBIT - Lucro antes de juros e impostos

- ΔWorking Capital - Mudança no capital de giro

- CapEx - Despesas de Capital

A abordagem acima mencionada para calcular o FCFE fornece uma visão geral mais detalhada da composição dos fluxos de caixa livres para o patrimônio líquido (FCFE). Observe que esse nível de granularidade nem sempre é exigido em um modelo financeiro.

Em alguns casos, pode resultar em efeitos negativos, pois complica a compreensão de um modelo. Contudo, é aceitável aplicar esta variação do cálculo do FCFE quando a avaliação da lucratividade da empresa a partir de suas atividades comerciais regulares é essencial.

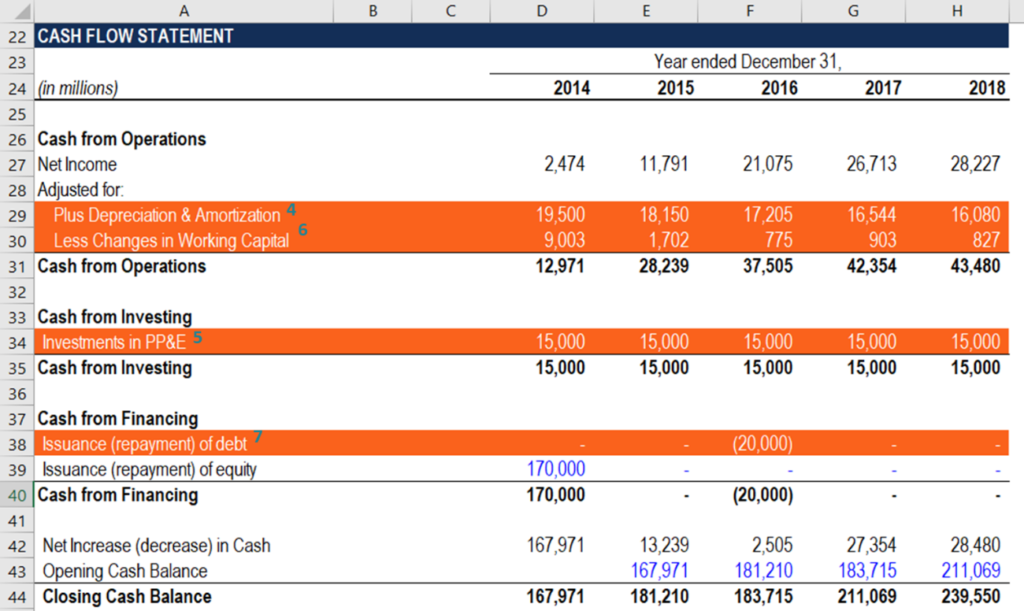

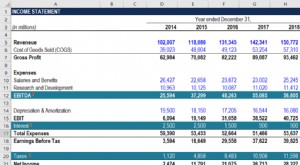

FCFE da Fórmula do CFO e Demonstrações Financeiras

Um analista que calcula os fluxos de caixa livres para o patrimônio em um modelo financeiro deve ser capaz de navegar rapidamente pelas demonstrações financeiras. O principal motivo é que todas as entradas necessárias para o cálculo da métrica são retiradas das demonstrações financeiras. A orientação abaixo o ajudará a incorporar rápida e corretamente o cálculo do FCFE do EBIT em um modelo financeiro.

- EBIT: Os ganhos da empresa antes de juros e impostos (EBIT) são registrados na demonstração de resultados da empresa.

- Interesse: As despesas de juros da empresa estão localizadas na demonstração de resultados após o EBIT.

- Impostos: Os pagamentos de impostos também podem ser encontrados na demonstração do resultado, após o lucro antes dos impostos (EBT).

- Depreciação e Amortização: A despesa de depreciação e amortização é registrada na demonstração de resultados da empresa na seção Despesas. A seção segue o lucro bruto da empresa. Semelhante ao lucro líquido, a despesa de depreciação e amortização também está listada na demonstração do fluxo de caixa, na seção Cash from Operations.

- CapEx: O dispêndio de capital (CapEx) pode ser encontrado na demonstração do fluxo de caixa na seção Dinheiro do Investimento.

- Mudança no capital de giro (também pode ser denotado como ΔWorking Capital) é calculado na demonstração de fluxo de caixa da empresa dentro da seção de Caixa de Operações.

- Dívida líquida: O valor da dívida líquida também está localizado na demonstração do fluxo de caixa, na seção Dinheiro de Investimentos.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Custo do EquityCost of EquityCost of Equity é a taxa de retorno que um acionista exige para investir em um negócio. A taxa de retorno exigida é baseada no nível de risco associado ao investimento

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - duas métricas muito comuns usadas em finanças e avaliação de empresas. Existem diferenças importantes, prós / contras para entender.

- Receita operacionalReceita operacional A receita operacional é o valor da receita restante após a dedução dos custos operacionais diretos e indiretos da receita de vendas.

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

-

Como calcular o FCFE a partir do lucro líquido

Fluxo de caixa livre para o patrimônio líquido (FCFE) Fluxo de caixa livre para o patrimônio líquido (FCFE) O fluxo de caixa livre para o patrimônio líquido (FCFE) é a quantidade de caixa que uma empr

-

Como calcular o fluxo de caixa das atividades de investimento

O fluxo de caixa das atividades de investimento faz parte da demonstração do fluxo de caixa da sua empresa e é usado para exibir as atividades de investimento e seu impacto no fluxo de caixa. Saiba co

Artigos em Destaque

- Como transferir dinheiro de um cartão de crédito

- Como sacar dinheiro de um cartão de crédito

- Como obter um adiantamento de dinheiro com um cartão Visa

- Como calcular a APR da EAR

- Como calcular a taxa de juros mensal de APR

- Como sacar um cheque do PayPal

- Como calcular a dívida a partir dos números do PIB

- Como calcular o risco financeiro

-

Como calcular o NAL

Como calcular o NAL p A vantagem líquida para leasing (NAL) ajuda a determinar se deve comprar ou arrendar um determinado ativo. Para encontrar a figura NAL, você precisa primeiro calcular o valor presente líquido de com...

-

Como calcular o FCFE a partir do EBITDA?

Como calcular o FCFE a partir do EBITDA? Você pode calcular o FCFE do EBITDA subtraindo os juros, impostos, variação no capital de giro líquido Capital de giro líquido O capital de giro líquido (NWC) é a diferença entre o ativo circulante de...