O que é fluxo de caixa de atividades de financiamento?

p

p

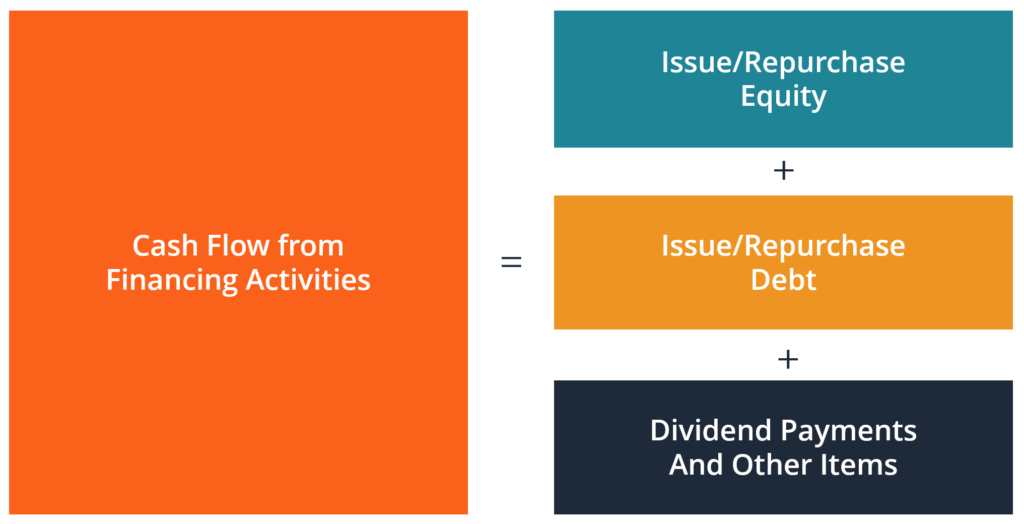

O que está incluído no fluxo de caixa das atividades de financiamento?

p É importante para contadores, analistas financeiros, e os investidores devem entender o que constitui esta seção da demonstração do fluxo de caixa e quais atividades de financiamento incluem. Uma vez que esta é a seção da demonstração dos fluxos de caixa que indica como uma empresa financia suas operações, geralmente inclui alterações em todas as contas relacionadas a dívidas e patrimônio líquido. p As atividades de financiamento incluem:- Emissão de capital

- Reembolso de patrimônio

- Pagamento de dividendos

- Emissão de dívida

- Reembolso de dívidas

- Pagamentos de arrendamento financeiro / capital

Exemplo de fluxo de caixa de atividades de financiamento

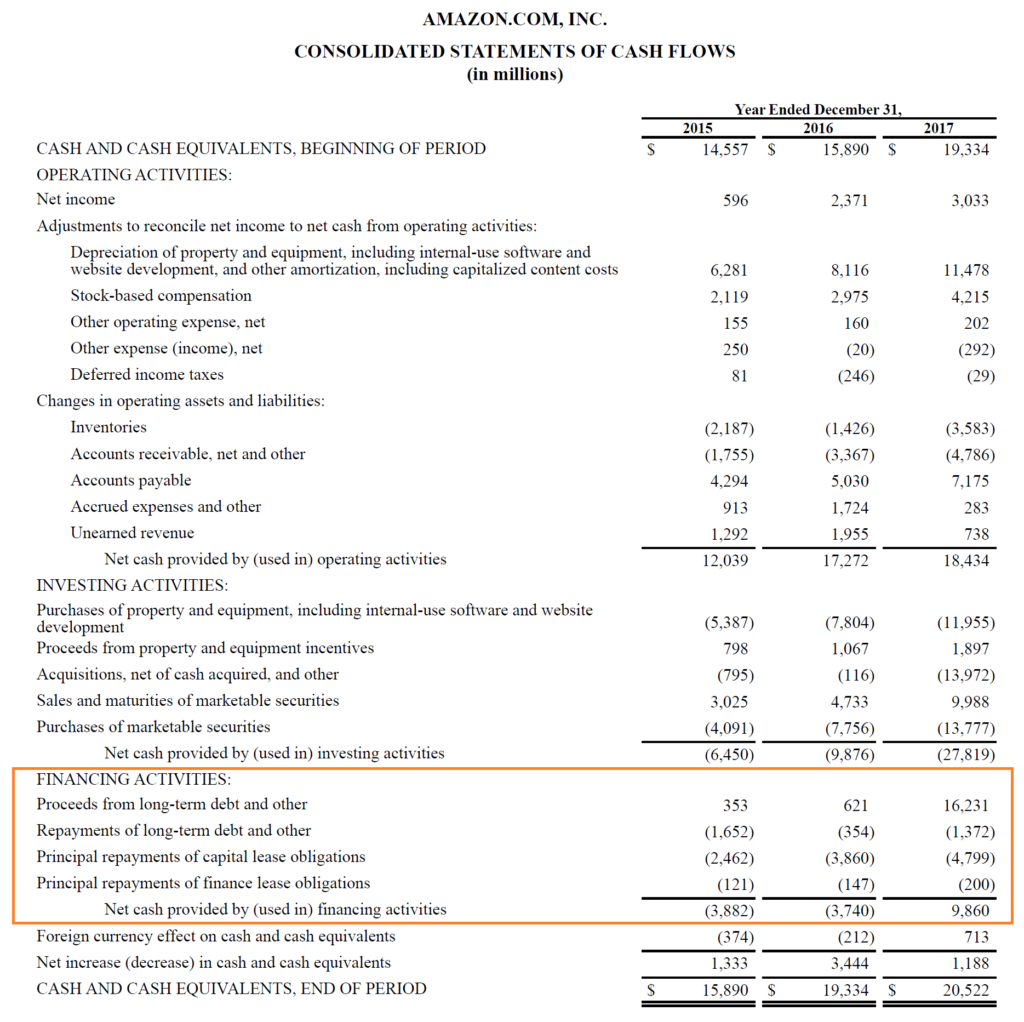

p Abaixo está um exemplo do relatório anual de 2017 da Amazon e o formulário 10-k10-KForm 10-K é um relatório anual detalhado que deve ser submetido à Comissão de Valores Mobiliários dos Estados Unidos (SEC). O processo fornece um resumo abrangente do desempenho de uma empresa durante o ano. É mais detalhado do que o relatório anual enviado aos acionistas. Na parte inferior da declaração, você verá a entrada e saída de caixa relacionadas ao financiamento. p As atividades de financiamento são:- Influxo:produto da emissão de dívida de longo prazo

- Saída:reembolso da dívida de longo prazo

- Saída:reembolsos de capital de arrendamento financeiro. Arrendamento de capital vs arrendamento operacional. A diferença entre um arrendamento de capital vs arrendamento operacional - Um arrendamento de capital (ou arrendamento financeiro) é tratado como um ativo nas obrigações de uma empresa

- Saída:amortizações de principal de obrigações de arrendamento financeiro

Estrutura de capital de uma empresa

p As empresas normalmente usam uma combinação de dívida e capital para financiar seus negócios e tentar otimizar seu Custo Médio Ponderado de Capital (WACC) WACCWACC é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo capital e dívida. para ser o mais baixo possível. Qualquer que seja a estrutura de capitalEstrutura de capitalEstrutura de capital refere-se ao valor da dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. A estrutura de capital de uma empresa que uma empresa considera adequada, o impacto das decisões de financiamento fluirá através da demonstração do fluxo de caixa. p Exemplos de decisões de financiamento incluem:- Financie o negócio inteiramente com capital

- Financie o negócio com uma combinação de dívida e patrimônio

- Recapitalize o negócio e mude sua estrutura de capital (ver recapitalização alavancadaRecapitalização alavancadaA recapitalização alavancada ocorre quando um emissor se volta para os mercados de dívida para vender títulos e usa o produto para recomprar o patrimônio.)

- Pague dividendos ou recompra açõesDividendo vs Recompra / Recompra de Ações Os acionistas investem em empresas de capital aberto para valorização do capital e lucro. Existem duas maneiras principais pelas quais uma empresa retorna lucros aos seus acionistas - Dividendos em dinheiro e Recompra de ações. As razões por trás da decisão estratégica sobre dividendos vs recompra de ações diferem de empresa para empresa

Aplicações em Modelagem Financeira

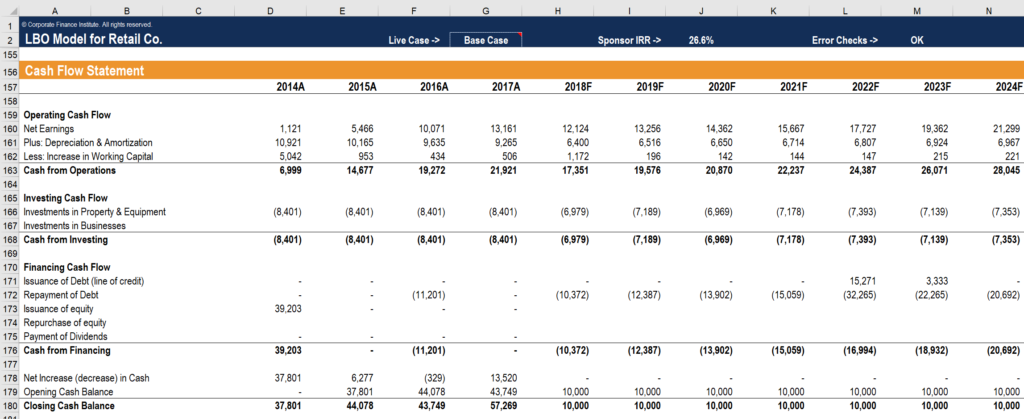

p Ao construir um modelo financeiro no Excel, é importante saber como o fluxo de caixa das atividades de financiamento está vinculado ao balanço patrimonial e faz com que o modelo funcione corretamente. Como você pode ver na imagem abaixo, a seção de financiamento é impactada por vários itens de linha no modelo. Uma vez que este exemplo é de um modelo Leveraged Buyout (LBO), modelo LBO, um modelo LBO é construído no Excel para avaliar uma transação de aquisição alavancada (LBO), a aquisição de uma empresa financiada com um montante significativo de dívida., tem uma dívida significativa de longo prazo, e essa dívida é paga o mais rápido possível a cada ano. p p p

p Imagem:Curso de Modelagem Financeira LBO da CFI.

p Os itens que afetam o financiamento desta empresa são a linha de crédito (também chamada de revolverRevolver. A dívida do revólver é uma forma de crédito que difere dos empréstimos parcelados. Na dívida revólver, o mutuário tem acesso a crédito constante até o máximo), dívida, capital próprio, e dividendos. Os únicos itens de linha que são impactados na previsão (2018 a 2024) são o reembolso da dívida e o saque da linha de crédito. Facilidade de crédito rotativo Uma linha de crédito rotativo é uma linha de crédito que é acordada entre um banco e uma empresa. Ele vem com um valor máximo estabelecido, e a.

p

p

p Imagem:Curso de Modelagem Financeira LBO da CFI.

p Os itens que afetam o financiamento desta empresa são a linha de crédito (também chamada de revolverRevolver. A dívida do revólver é uma forma de crédito que difere dos empréstimos parcelados. Na dívida revólver, o mutuário tem acesso a crédito constante até o máximo), dívida, capital próprio, e dividendos. Os únicos itens de linha que são impactados na previsão (2018 a 2024) são o reembolso da dívida e o saque da linha de crédito. Facilidade de crédito rotativo Uma linha de crédito rotativo é uma linha de crédito que é acordada entre um banco e uma empresa. Ele vem com um valor máximo estabelecido, e a.

p

Recursos adicionais

p Esperançosamente, este foi um guia útil para entender como contabilizar as atividades de financiamento de uma empresa. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança de que você precisa em suas finanças carreira. Inscreva-se hoje! designação, que pode transformar qualquer pessoa em um analista financeiro de classe mundial. p Para continuar aprendendo e progredindo em sua carreira, esses recursos CFI adicionais serão úteis:- Itens do balanço patrimonialO balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

- Itens da declaração de rendaDemonstração de receitaA declaração de renda é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou

- Fluxo de caixa operacional Fluxo de caixa operacional Fluxo de caixa operacional (OCF) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico.

- Fluxo de Caixa das Atividades de Investimento; Fluxo de Caixa das Atividades de Investimento; Fluxo de Caixa das Atividades de Investimento é a seção da demonstração do fluxo de caixa de uma empresa que exibe quanto dinheiro foi usado em (ou

-

O que é uma demonstração de fluxo de caixa?

p O fluxo de caixa é a quantidade de dinheiro que entra e sai de uma empresa ou organização durante um período contábil específico. p Como uma ferramenta, o fluxo de caixa é usado para determinar a s

-

Como calcular o fluxo de caixa das atividades de investimento

O fluxo de caixa das atividades de investimento faz parte da demonstração do fluxo de caixa da sua empresa e é usado para exibir as atividades de investimento e seu impacto no fluxo de caixa. Saiba co

Contabilidade

- O que é cobertura de dívidas em dinheiro?

- Como calcular o fluxo de caixa das atividades operacionais

- O que é fluxo de caixa?

- O que é o fluxo de caixa disponível para o serviço da dívida (CFADS)?

- Qual é a relação entre fluxo de caixa e dívida?

- O que é fluxo de caixa convencional?

- Qual é o índice de fluxo de caixa operacional?

- O que é um empréstimo de fluxo de caixa?

-

Qual é a fórmula de fluxo de caixa operacional?

Qual é a fórmula de fluxo de caixa operacional? A fórmula de fluxo de caixa operacional é usada para calcular quanto dinheiro uma empresa gerou (ou consumiu) de suas atividades operacionais em um período, e é exibido na Demonstração do Fluxo de Cai...

-

O que é a Demonstração dos Fluxos de Caixa?

O que é a Demonstração dos Fluxos de Caixa? A Demonstração dos Fluxos de Caixa (também conhecida como a demonstração do fluxo de caixaDemonstração do Fluxo de Caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma...