Capitalização de P&D vs Despesa

De acordo com os princípios contábeis geralmente aceitos nos Estados Unidos (GAAPGAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que regem a contabilidade e finanças corporativas), as empresas são obrigadas a custear despesas com Pesquisa e Desenvolvimento (P&D) .Despesas Uma despesa representa um pagamento em dinheiro ou crédito para comprar bens ou serviços. Uma despesa é registrada em um único ponto no mesmo ano fiscal em que são gastos. Muitas vezes, cria muita volatilidade nos lucros (ou perdas) para muitas empresas, bem como a dificuldade em mensurar suas taxas de retorno sobre ativos e investimentos.

A falta de capitalização de P&D pode significar que seus ativos totais; Tipos de ativos; tipos comuns de ativos incluem atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificar corretamente e / ou seu capital investido total não reflete adequadamente o valor que foi investido neles. Como resultado, pode haver um impacto no retorno sobre os ativos da empresa (ROAReturn on Assets &ROA FormulaROA Formula. Retorno sobre os ativos (ROA) é um tipo de métrica de retorno sobre o investimento (ROI) que mede a lucratividade de uma empresa em relação aos seus ativos totais .) e Retorno sobre Capital Investido (ROICROICROIC significa Retorno sobre Capital Investido e é um índice de rentabilidade que visa medir o percentual de retorno que uma empresa obtém sobre o capital investido.). Abaixo, analisamos a prática de capitalizar despesas de P&D no balanço patrimonial, versus contabilizá-los como despesas na demonstração do resultado.

Vamos comparar o GAAP com as Normas Internacionais de Relatórios Financeiros (Normas IFRSIFRS Normas IFRS são Normas Internacionais de Relato Financeiro (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e transparência no mundo financeiro). De acordo com as regras do IFRS, gastos com pesquisa são tratados como despesas a cada ano, assim como com GAAP. Por contraste, no entanto, os custos de desenvolvimento podem ser capitalizados se a empresa puder provar que o ativo em desenvolvimento se tornará comercialmente viável (o que significa que a tecnologia ou produto em desenvolvimento provavelmente passará pelo processo de aprovação e gerará receita).

O benefício da abordagem IFRS é que pelo menos alguns custos de pesquisa e desenvolvimento podem ser capitalizados (ou seja, transformado em um ativo no balanço patrimonial da empresaPlanilha de BalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais tanto para a modelagem financeira quanto para a contabilidade.) Em vez de serem incorridas como uma despesa na demonstração de lucros e perdas (P &L Demonstração de lucros e perdas (P&L) Uma demonstração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo de a). A compensação, Contudo, é que o IFRS exige julgamento e subjetividade, o que cria o risco de que os gerentes sejam excessivamente otimistas sobre o quão comercialmente viável uma nova tecnologia é, o que pode causar inconsistências nas demonstrações financeiras de diferentes empresas. Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são.

Volatilidade de despesas e ganhos de P&D

Os gastos com P&D podem variar amplamente de um ano para outro, que tem um impacto significativo na lucratividade de uma empresa. Muitos negócios na tecnologia, cuidados de saúde, consumidor discricionário, energia, e setores industriais experimentam esse problema.

Se uma empresa não capitaliza pesquisa e desenvolvimento, sua receita líquida pode ser significativamente maior ou menor devido ao momento dos gastos com P&D. É importante notar que o lucro líquido não inclui os investimentos significativos em P&D em seu fluxo de caixa de atividades de investimento; Fluxo de caixa de atividades de investimento; ou. Além disso, esta questão parece contradizer um dos principais princípios contábeisIB Manual - Princípios de Contabilidade Princípios de Contabilidade para Analistas de Bancos de Investimento. Uma compreensão fundamental dos princípios contábeis é crítica para a criação de qualquer análise financeira significativa. A análise de fusões e aquisições requer conhecimento de conceitos contábeis. Construímos desde o início e tentamos resumir e explicar a contabilidade, ou seja, as despesas devem corresponder ao mesmo período em que a receita correspondente é gerada.

Pesquisa e desenvolvimento é um investimento de longo prazo para a maioria das empresas, resultando em muitos anos de receita, fluxo de caixa, Fluxo de caixa O fluxo de caixa (CF) é o aumento ou diminuição na quantidade de dinheiro de uma empresa, instituição, ou o indivíduo tem. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida em um determinado período de tempo. Existem muitos tipos de CF e lucro, e, portanto, deve, teoricamente, ser capitalizado como um ativo, não despesas. Sem a capitalização dos gastos com P&D, é mais desafiador comparar empresas do mesmo setor, já que o momento de seus gastos com pesquisa pode ter um grande impacto em seus resultados financeiros em um determinado ano.

O Processo de Capitalização de P&D vs Despesa

De uma perspectiva econômica, parece razoável que os custos de pesquisa e desenvolvimento sejam capitalizados, mesmo que não esteja claro quanto benefício futuro eles criarão. Para capitalizar e estimar o valor desses ativos, um analista precisa estimar por quantos anos um produto ou tecnologia gerará benefícios para (sua vida econômica), e use isso como uma premissa para o período de amortização.

A vida amortizável será diferente de ativo para ativo e reflete a vida econômica dos vários produtos. Por exemplo, Os produtos de P&D desenvolvidos por uma empresa farmacêutica provavelmente durariam muitos anos (e, portanto, um longo período de amortização), uma vez que leva muito tempo para as patentes serem aprovadas e também há alguma proteção de patente, elas podem desfrutar de vendas monopolistas por vários anos. Amortização de P&D para uma empresa de telefonia móvel, Contudo, deve ser amortizado muito mais rápido (um número menor de anos), uma vez que novos telefones tendem a surgir muito mais rapidamente e, portanto, vêm com vidas úteis mais curtas.

Depois de estimar a vida econômica de um ativo com uma vida útil de sete anos, uma empresa então amortizaria as despesas de P&D capitalizadas igualmente ao longo da vida de sete anos. No exemplo abaixo, assumiremos que a amortização do ativo usa a abordagem linear. Depreciação em linha retaA depreciação em linha reta é o método mais comumente usado e mais fácil para alocar a depreciação de um ativo. Com a linha reta.

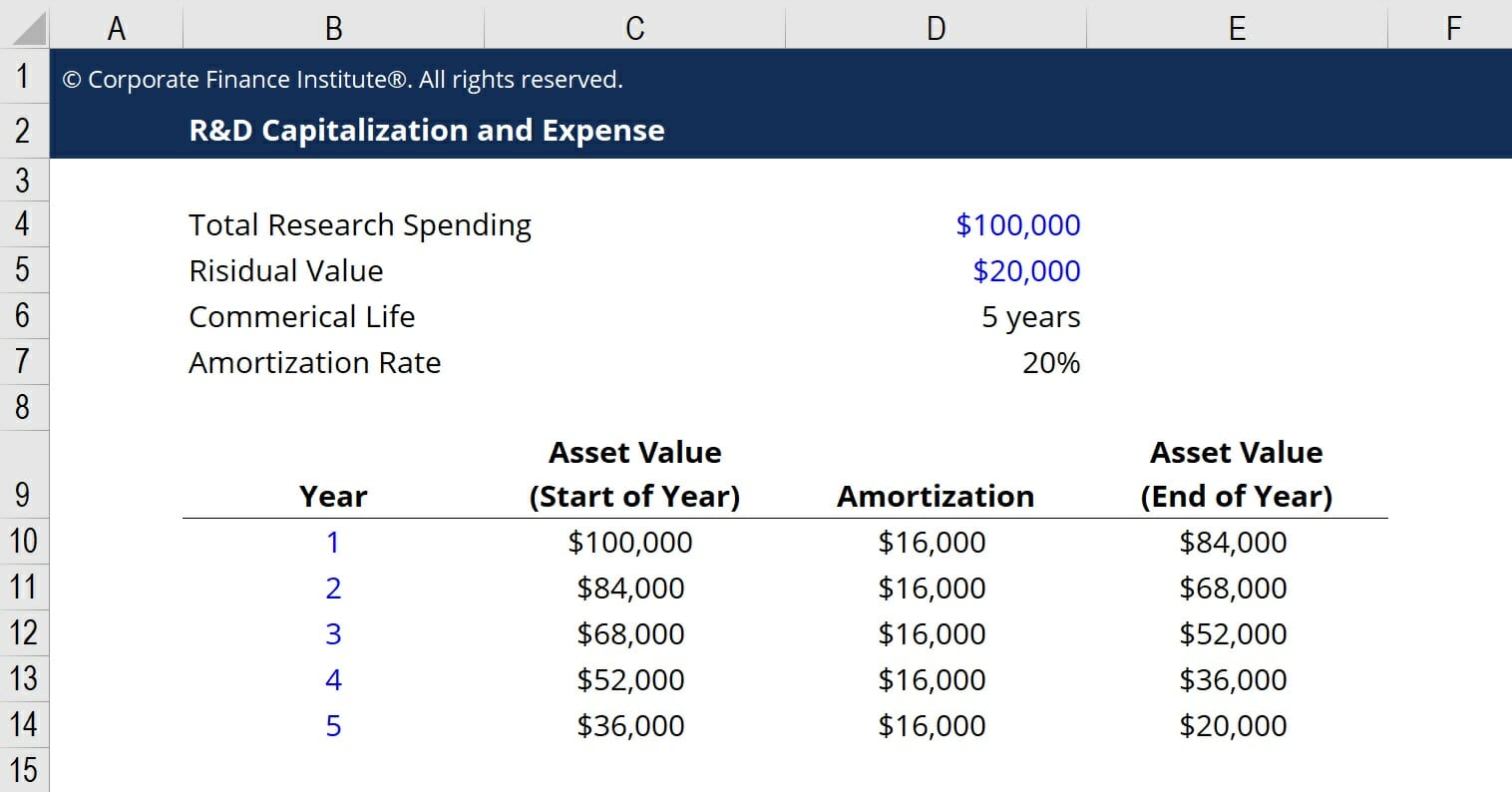

Exemplo de capitalização de P&D

Abaixo está um exemplo dos cálculos de capitalização e amortização de P&D em uma planilha do Excel. As principais premissas são que um total de $ 100, 000 foi gasto em pesquisa e desenvolvimento, há $ 20, Valor residual 000, o produto desenvolvido tem vida comercial de 5 anos, e a despesa de amortização usa o método linear.

Com base nessas suposições, a empresa teria $ 16, 000 despesas de amortização a cada ano, por cinco anos, até atingir o valor residual de $ 20, 000. Ao amortizar o custo em cinco anos, o lucro líquido do negócio é suavizado e as despesas são mais próximas das receitas.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Recursos Relacionados

Obrigado por ler este guia para capitalizar despesas de P&D. CFI é o fornecedor global oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ®Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em seu carreira em finanças. Inscreva-se hoje! programa de certificação de analista. Para avançar em sua carreira, esses recursos CFI adicionais ajudarão:

- Ciclo de contabilidade Ciclo de contabilidade O ciclo de contabilidade é o processo holístico de registro e processamento de todas as transações financeiras de uma empresa, de quando a transação

- Despesas acumuladasDespesas acumuladas Despesas acumuladas são despesas que são reconhecidas mesmo que o caixa não tenha sido pago. Eles geralmente são combinados com a receita por meio do princípio de correspondência

- Princípio de reconhecimento de receita Princípio de reconhecimento de receita O princípio de reconhecimento de receita dita o processo e o tempo pelo qual a receita é registrada e reconhecida como um item em uma empresa

- Projeção de itens da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

Um guia para iniciantes em contabilidade financeira

A contabilidade financeira é uma necessidade para empresas de qualquer tamanho. Ele registra todas as transações e resume essas transações usando demonstrações financeiras. O principal objetivo da co

-

Contabilidade Gerencial x Contabilidade Financeira:Qual a Diferença?

Se você sempre pensou que a contabilidade gerencial, às vezes conhecida como contabilidade gerencial e a contabilidade financeira eram o mesmo tipo de contabilidade, você pode ter uma surpresa. Enqua

Contabilidade

-

Um guia indolor para a contabilidade de comércio eletrônico

Um guia indolor para a contabilidade de comércio eletrônico Quando você pergunta a um proprietário de uma empresa de comércio eletrônico, qual é a parte menos favorita de seu trabalho - a maioria dirá contabilidade. (Se você é aquela joia rara que adora cont...

-

Os 8 tipos de contabilidade que você deve conhecer

Os 8 tipos de contabilidade que você deve conhecer Se você está apenas começando a contabilidade 101, provavelmente ainda não está certo sobre os vários tipos de campos contábeis usados hoje. Afinal, a contabilidade não é apenas contabilidade? Na ...