O que é um Comitê de Auditoria?

Um comitê de auditoria é um subgrupo do conselho de administração de uma empresa responsável pela supervisão dos relatórios financeiros. Relatórios financeiros internos x externos. Os relatórios financeiros internos x externos apresentam várias diferenças que todas as partes interessadas devem estar cientes. Processo interno financeiro e de divulgação. Ser bem sucedido, o comitê de auditoria deve estar ciente dos processos e controles internos da organização.

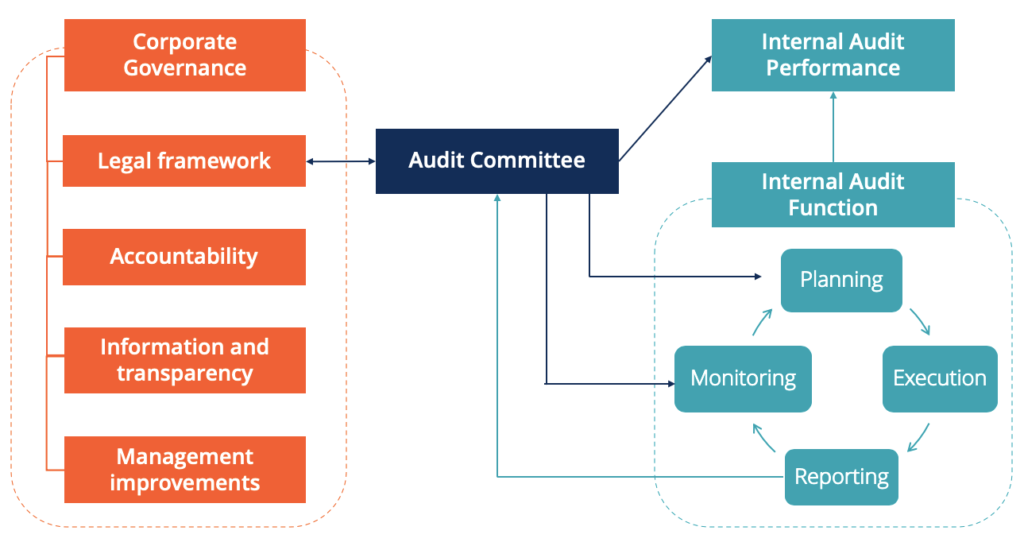

O comitê de auditoria deve se coordenar com a equipe de gestão, auditor independente, e auditores internos para monitorar a escolha das políticas e princípios contábeis e para garantir a conformidade com as leis e regulamentos.

Regulamentos do Comitê de Auditoria

Conforme determinado pela Lei Sarbanes-Oxley de 2002 Lei Sarbanes Oxley A Lei Sarbanes-Oxley é uma lei federal dos EUA que visa proteger os investidores, tornando as divulgações corporativas mais confiáveis e precisas., a Securities and Exchange Commission (SEC) dos Estados Unidos adotou regras e requisitos que uma empresa precisa cumprir para ter seus valores mobiliários listados em uma bolsa nacional. Os requisitos incluem o seguinte:

- O comitê de auditoria deve ser composto por membros independentes.

- O comitê de auditoria tem a responsabilidade de selecionar e supervisionar o auditor independente da empresa.

- A remuneração é fornecida a qualquer auditor externo ou auditor independente contratado pelo comitê de auditoria.

- O comitê de auditoria tem autoridade para contratar consultores.

- Devem existir processos para o gerenciamento de reclamações relacionadas às práticas contábeis.

Funções e responsabilidades de um Comitê de Auditoria

- O comitê de auditoria avalia a análise de questões importantes e julgamentos feitos pela administração nos relatórios financeiros. Os efeitos das iniciativas contábeis e regulatórias nas demonstrações financeiras também são revisados pelo comitê de auditoria.

- O comitê de auditoria garante que políticas e processos adequados estejam em vigor para a prevenção e identificação de fraude, como apropriação indébita de ativos, corrupção, e fraude nas demonstrações financeiras. O comitê de auditoria trabalha com a administração para garantir que as medidas necessárias sejam tomadas na detecção de fraudeFraudeFraude se refere a qualquer atividade enganosa realizada por um indivíduo com o objetivo de obter algo por meios que violam a lei. Uma palavra-chave em.

- O comitê de auditoria deve compreender as responsabilidades da administração com relação às leis que regem a anticorrupção e determinar se as políticas e controles apropriados estão em vigor para a detecção e mitigação de riscos relacionados à corrupção. Eles devem estar cientes das leis sobre anticorrupção, como a Lei de Práticas de Corrupção no Exterior dos EUA (FCPA).

- O comitê de auditoria se reúne com a administração e o auditor independente para discutir as demonstrações financeiras trimestrais e anuais auditadas da empresa. Eles também analisam os comunicados à imprensa sobre ganhos, junto com os detalhes financeiros e recomendações dadas a agências de classificação externas e analistas.

- A equipe de gestão avalia e gerencia o risco ao qual uma empresa está exposta. O comitê de auditoria não deve ser sobrecarregado com a responsabilidade de supervisionar os riscos. Eles são responsáveis apenas por discutir e revisar as políticas relacionadas. O comitê de auditoria em algumas organizações também pode ser responsável pela supervisão de riscos cibernéticos.

- Em uma transação de M&A, as percepções fornecidas pelo comitê de auditoria sobre as finanças de uma empresa, controles internos, e a análise de risco fornece confiança sobre a precisão e integridade das informações financeiras. Além disso, de acordo com as regras da SEC sob a Lei Sarbanes-Oxley, pós-fusão, as empresas devem adotar uma integração bem-sucedida dos controles de relatórios financeiros e controles de divulgação. De outra forma, podem existir deficiências e problemas de controle. O comitê de auditoria é responsável por administrar a integração para garantir uma transação de M&A bem-sucedida.

- O comitê de auditoria nomeia, supervisiona, e remunera o auditor independente. Várias bolsas nacionais - como NASDAQ e NYSENew York Stock Exchange (NYSE). A New York Stock Exchange (NYSE) é a maior bolsa de valores do mundo, hospedando 82% do S&P 500, bem como 70 das maiores - liste várias formas de comunicação a serem seguidas pelo comitê de auditoria enquanto supervisiona os auditores independentes. O comitê e o auditor independente geralmente realizam reuniões trimestrais para discutir os relatórios financeiros, controles internos, e auditoria da firma.

- Algumas bolsas de valores nacionais podem exigir que o comitê de auditoria supervisione os auditores internos, avaliar seu desempenho, e incluir quaisquer questões relacionadas ao desempenho no relatório apresentado ao conselho. O comitê de auditoria deve realizar reuniões separadas com os auditores internos.

- O comitê de auditoria administra o cumprimento das regras e legislação. Eles trabalham com a gestão para garantir que as políticas da empresa sobre o código de conduta e ética atendam aos requisitos.

- O comitê de auditoria deve se coordenar com outros comitês para entender os riscos e responsabilidades e o efeito sobre os relatórios financeiros. Ele precisa entender e abordar o impacto das métricas não-GAAP usadas para compensação na avaliação de risco.

Principais vantagens

- O comitê de auditoria administra os relatórios financeiros de uma empresa e os riscos relacionados, controles internos, conformidades, e ética.

- Ele deve se coordenar com a gestão e os auditores para apresentar relatórios financeiros que estejam em conformidade com os princípios contábeis GAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que regem a contabilidade e as políticas financeiras e corporativas.

- Para garantir que os relatórios financeiros sejam precisos, o comitê de auditoria deve estar ciente dos processos e controles internos implementados pela administração da empresa.

- O comitê de auditoria é responsável por nomear auditores individuais, junto com a avaliação de seu desempenho e remuneração. Em algumas organizações, eles também podem supervisionar os auditores internos.

Mais recursos

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Relatório do AuditorRelatório do Auditor Um Relatório do Auditor independente é uma opinião oficial emitida por um auditor externo ou interno quanto à qualidade e precisão do

- Guia de Auditoria ForenseForensic Audit GuideA auditoria forense é uma auditoria detalhada dos registros de uma empresa para serem usados em um tribunal em um processo legal. Contadores, advogados, e

- Responsabilidade legal dos auditoresResponsabilidade legal dos auditores As preocupações com a responsabilidade legal dos auditores continuam a crescer a cada dia. Os auditores são pessoas muito importantes porque, em última análise, eles são

- Comissão de Valores Mobiliários (SEC) Comissão de Valores Mobiliários (SEC) A Comissão de Valores Mobiliários dos EUA, ou SEC, é uma agência independente do governo federal dos Estados Unidos, responsável por implementar as leis de títulos federais e propor regras de títulos. Também é responsável por manter a indústria de valores mobiliários e as bolsas de valores e opções.

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

Veja aqui o que fazer se você for auditado

p Muitas vezes exageramos a frase, Meu pior pesadelo, mas quando se trata de ser auditado, é verdade. As auditorias são o pior pesadelo de muitas pessoas - mas não precisam significar automaticamente

Contabilidade

-

O que é uma auditoria forense?

O que é uma auditoria forense? p Uma auditoria forense é um exame dos registros financeiros de uma empresa para obter evidências que podem ser usadas em um tribunal ou processo legal. p Por exemplo, Telemart, por recomendação de s...

-

Qual é a importância jurídica de uma auditoria?

Qual é a importância jurídica de uma auditoria? A importância legal de uma auditoria é manter a confiabilidade das demonstrações financeiras para todos os usuários externos. AuditoresAuditorUm auditor é uma pessoa ou empresa designada para...