O que é o Sistema de Depreciação Alternativo (ADS)?

O Sistema de Depreciação Alternativo (ADS) é um método de cálculo da depreciação de certos tipos de ativos em circunstâncias especiais. O sistema ADS é exigido pelo Internal Revenue Service (IRS), e normalmente aumenta o número de anos durante os quais o ativo é depreciado. Portanto, reduz a despesa de depreciação registrada a cada ano.

Resumo

- O Sistema de Depreciação Alternativo (ADS) é um método de cálculo da depreciação de certos tipos de ativos em circunstâncias especiais.

- O método ADS calcula a depreciação usando um método linear por um longo período de tempo em relação ao GDS; Portanto, reduz a despesa de depreciação registrada a cada ano.

- ADS é geralmente usado por pequenas empresas ou aquelas com alto crescimento que não possuem renda tributável imediata suficiente.

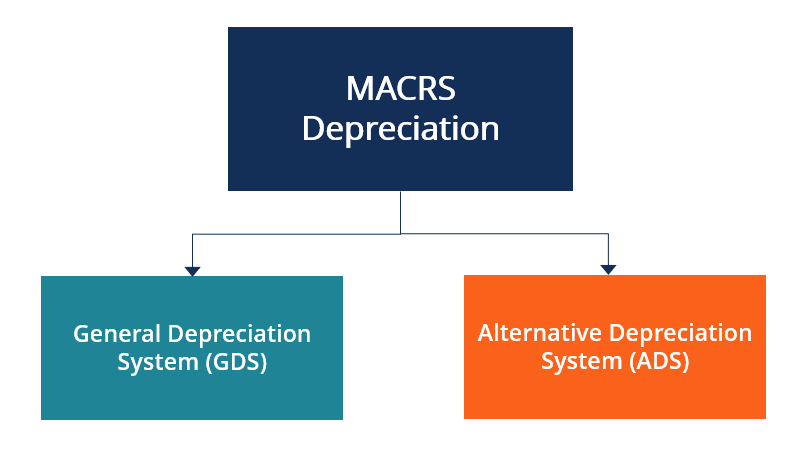

O que é o Modified Accelerated Cost Recovery System (MACRS)?

Sob o Internal Revenue Service (IRS), quaisquer ativos de negócios adquiridos após 1986 devem ser depreciados usando MACRS. O MACRS é usado para depreciação para fins de imposto de renda federal e é um sistema popular nos Estados Unidos. Normalmente é usado se as empresas desejam acelerar a depreciação de seus ativos. No método MACRS, uma despesa de depreciação maior pode ser registrada em anos anteriores e uma depreciação menor em anos posteriores de propriedade de ativos.

Existem dois sistemas de depreciação no MACRS:o Sistema Geral de Depreciação (GDS) e o Sistema Alternativo de Depreciação (ADS). GDS é normalmente usado na prática; Contudo, em certas circunstâncias (que serão descritas mais tarde), ADS é usado. Uma vez que uma empresa usa o método ADS, não pode voltar para GDS.

O que é o Sistema Geral de Depreciação (GDS)?

O Sistema de Depreciação Geral (GDS) é o sistema de depreciação MACRS mais comumente usado e usa um saldo decrescente Depreciação de Saldo Decrescente Duplo O método de depreciação de saldo decrescente duplo é uma forma de depreciação acelerada que duplica a abordagem de depreciação regular. É necessário depreciar ativos. No GDS, a taxa de depreciação é aplicada ao saldo não depreciado. Em relação ao ADS, O GDS usa períodos de recuperação mais curtos. As classes de ativos segundo o IRS podem estar sujeitas a diferentes períodos de recuperação para os métodos GDS e ADS.

Compreendendo o Sistema Alternativo de Depreciação (ADS)

O método ADS calcula a depreciação usando um método linear por um longo período de tempo em relação ao GDS. Existem certas situações em que as empresas podem optar por usar ADS em vez de GDS, e por isso, eles precisam usar o Formulário 4562 do IRS - Depreciação e Amortização, o que lhes permite selecionar qual sistema usar (feito com base na classe de ativos). Uma vez que um sistema é escolhido, não pode ser alterado para essa classe de ativo no ano fiscal determinado.

ADS é geralmente usado por pequenas empresas ou aquelas com alto crescimento que não possuem renda tributável imediata suficienteRenda tributável A renda tributável refere-se à compensação de qualquer pessoa física ou jurídica que é usada para determinar o passivo tributário. O valor total da receita ou receita bruta é usado como base para calcular quanto o indivíduo ou organização deve ao governo para o período de imposto específico. Usar o método ADS proporcionaria benefícios a essas empresas sobre o uso do método GDS, já que eles podem registrar menor depreciação nos anos anteriores, resultando em maior lucratividade. ADS prevê deduções anuais iguais, exceto para o primeiro e último ano.

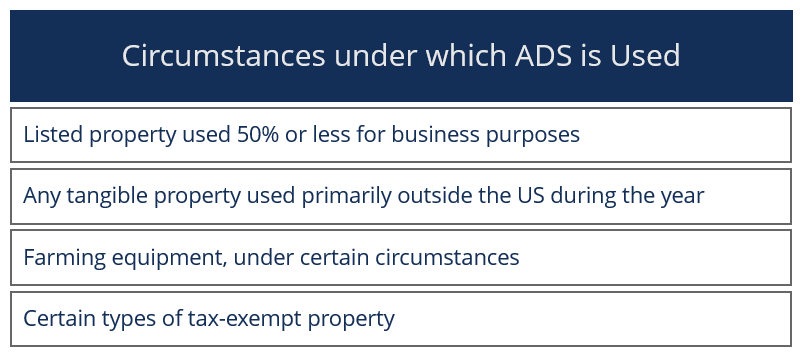

Usos do ADS

A lista abaixo mostra as circunstâncias em que uma empresa pode usar ADS. A lista, Contudo, não é exaustivo, pois existem várias outras condições em que os ADS podem ser usados.

Em certos casos, a depreciação deve ser recalculada para fins de imposto mínimo alternativo (AMT). AMT é um imposto separado que reduz as deduções dos contribuintes. O método ADS deve ser usado ao fazer ajustes AMT. O ADS também é usado para calcular a depreciação para fins de ganhos e lucros.

A publicação 946 do IRS menciona períodos de recuperação para diferentes classes de ativos segundo os métodos GDS e ADS. Alguns períodos de recuperação de ativos proeminentes são mencionados abaixo como exemplos:

- Períodos de recuperação para carros, caminhões leves, e computadores é de cinco anos (mesmo em GDS e ADS).

- Móveis e utensílios para escritórios comerciais - Período de recuperação linear de 10 anos sob ADS.

- Bens pessoais sem vida de classe - período de recuperação de ADS de 12 anos.

- Aluguel de imóveis residenciais e não residenciais - Pode-se eleger a recuperação linear do ADS ao longo de 40 anos.

Prós e contras da depreciação acelerada

Depreciação acelerada Depreciação acelerada A depreciação acelerada é um método de depreciação em que um ativo de capital reduz seu valor contábil a uma taxa mais rápida (acelerada) do que seria usado por muitas empresas, e olhando para dados corporativos históricos, o método de depreciação cria despesas fiscais corporativas proporcionalmente grandes. As empresas devem preparar cronogramas para determinar a taxa de depreciação de vários ativos, e as taxas fiscais efetivas sobre esses investimentos irão variar.

Uma vantagem da depreciação acelerada é que ela fornece benefícios fiscais a certas classes de ativos porque a maior dedução reduz os impostos a pagar.

Por outro lado, uma desvantagem da depreciação acelerada é que ela pode distorcer as decisões de negócios, já que as empresas podem procurar substituir ativos depreciados quando eles ainda podem ter uma vida útil.

Mais recursos

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Depreciação contábil versus depreciação fiscalApreciação contábil versus depreciação fiscal; antes de discutirmos a depreciação contábil versus depreciação fiscal, vamos primeiro falar sobre a própria depreciação. Essencialmente, depreciação é um método de

- Cronograma de depreciação Cronograma de depreciaçãoA programação de depreciação é necessária na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel.

- Modelo de depreciação de saldo decrescente duploModelo de depreciação de saldo decrescente duploEste modelo de depreciação de saldo decrescente duplo o ajudará a encontrar despesas de depreciação usando um dos métodos de depreciação mais comuns.

- Despesa de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que foi adquirido.

-

O que é depreciação fiscal?

A depreciação fiscal é a despesa de depreciação reclamada por um contribuinte na declaração de imposto para compensar a perda de valor dos ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos

-

Qual é o imposto mínimo alternativo ou AMT?

O que é AMT? O imposto mínimo alternativo é aplicado a certos assalariados para certos tipos de renda que eles têm durante um ano fiscal. Envolve um recálculo do imposto de renda depois que certos it

Contabilidade

- Quais são as causas da depreciação da moeda?

- O que é o Acordo de Bretton Woods?

- O que é o sistema de classificação CAMELS?

- O que é o Shadow Banking System?

- O que é o Alternative Investment Market (AIM)?

- O que é o sistema de classificação de seguros?

- Quais são as vantagens do orçamento de caixa?

- Orçamento:O que é o Sistema Quinn-CO

-

O que é o Sistema de Inventário Periódico?

O que é o Sistema de Inventário Periódico? p O sistema de inventário periódico refere-se à realização de um inventário físico. Inventário Inventário é uma conta do ativo circulante encontrada no balanço patrimonial, consistindo em todas as mat...

-

O que é o sistema de inventário permanente?

O que é o sistema de inventário permanente? O sistema de estoque perpétuo envolve o rastreamento e atualização dos registros de estoque após cada transação de mercadorias recebidas ou vendidas por meio do uso de tecnologia. Em sistemas de inven...