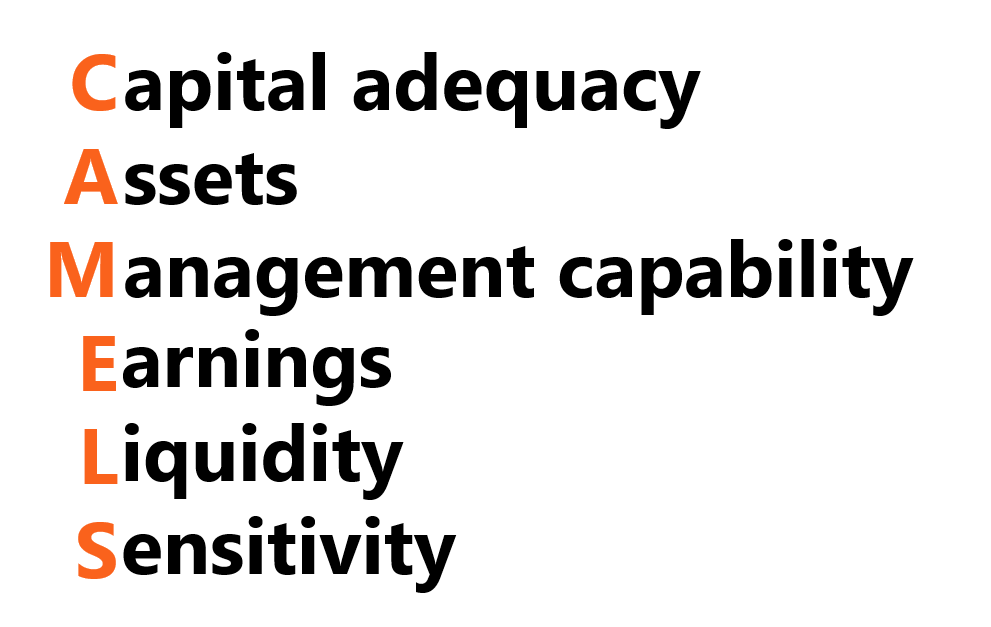

O que é o sistema de classificação CAMELS?

O CAMELS Rating System foi desenvolvido nos Estados Unidos como um sistema de classificação de supervisão para avaliar as carreiras bancárias (Sell-Side) de um banco. Os bancos, também conhecido como Dealers ou coletivamente como Sell-Side, oferecem uma ampla gama de funções, como banco de investimento, pesquisa de capital, vendas e condições gerais de negociação. CAMELS é uma sigla que representa os seis fatores considerados para a classificação. Ao contrário de outras taxas regulatórias ou classificações, a classificação CAMELS não é divulgada ao público. Só é usado pela alta administração para entender e regular os possíveis riscos.

As autoridades de supervisão usam pontuações em uma escala de 1 a 5 para avaliar cada banco. A força do CAMEL está em sua capacidade de identificar instituições financeiras que sobreviverão e aquelas que irão falir. O conceito foi inicialmente adotado em 1979 pelo Federal Financial Institutions Examination Council (FFIEC) sob o nome de Uniform Financial Institutions Rating System (UFIRS). CAMELS foi posteriormente modificado para adicionar um sexto componente - sensibilidade - à sigla.

Resumo

- O sistema de classificação CAMELS avalia a força de um banco por meio de seis categorias.

- CAMELS é um acrônimo para adequação de capital, ativos, capacidade de gestão, ganhos, liquidez, sensibilidade.

- O sistema de classificação está em uma escala de um a cinco, sendo um a melhor classificação e cinco a pior classificação. (Lembre-se de que uma classificação mais baixa é melhor, indicando um mais estável financeiramente, banco menos em risco.)

O que significa CAMELS?

Os componentes do CAMELS são:

- (C) adequação apital

- (Ativos

- (M) capacidade de gestão

- (Ganhos

- (Liquidez

- (Sensibilidade

Adequação de Capital

A adequação de capital avalia a conformidade de uma instituição com os regulamentos sobre o valor mínimo da reserva de capital. Os reguladores estabelecem o rating avaliando a posição de capital da instituição financeira atualmente e ao longo de vários anos.

A posição de capital futura é prevista com base nos planos da instituição para o futuro, por exemplo, se planejam distribuir dividendos ou adquirir outra empresa. O examinador CAMELS também examinaria a análise de tendências, a composição do capital, e liquidez do capital.

Ativos

Esta categoria avalia a qualidade dos ativos de um banco. A qualidade do ativo é importante, já que o valor dos ativos pode diminuir rapidamente se forem de alto risco. Por exemplo, os empréstimos são um tipo de ativo que pode ser prejudicado se o dinheiro for emprestado a um indivíduo de alto risco.

O examinador analisa as políticas de investimento e práticas de empréstimo do banco, juntamente com riscos de crédito, como risco de taxa de juros e risco de liquidez. A qualidade e as tendências dos principais ativos são consideradas. Se uma instituição financeira tem uma tendência de grandes ativos perdendo valor devido ao risco de crédito, então eles receberiam uma classificação mais baixa.

Capacidade de Gestão

A capacidade de gestão mede a capacidade da equipe de gestão de uma instituição de identificar e reagir ao estresse financeiro. A categoria depende da qualidade da estratégia de negócios de um banco, desempenho financeiro, e controles internos. Na área de estratégia de negócios e desempenho financeiro, o examinador CAMELS analisa os planos da instituição para os próximos anos. Inclui a taxa de acumulação de capital, taxa de crescimento, e identificação dos principais riscos.

Para controles internos, o exame testa a capacidade da instituição de rastrear e identificar riscos potenciais. As áreas de controles internos incluem sistemas de informação, programas de auditoria, e manutenção de registros. Os sistemas de informação garantem a integridade dos sistemas informáticos para proteger as informações pessoais do cliente. Os programas de auditoria verificam se as políticas da empresa estão sendo seguidas. Por último, a manutenção de registros deve seguir princípios contábeis sólidos e incluir documentação para facilitar as auditorias.

Ganhos

Os ganhos ajudam a avaliar a viabilidade de longo prazo de uma instituição. Um banco precisa de um retorno adequado para ser capaz de expandir suas operações e manter sua competitividade. O examinador analisa especificamente a estabilidade dos ganhos, retorno sobre ativos (ROA) Retorno sobre ativos e ROA FórmulaROA Fórmula. O retorno sobre ativos (ROA) é um tipo de métrica de retorno sobre o investimento (ROI) que mede a lucratividade de uma empresa em relação aos seus ativos totais., margem de juros líquida (NIM), e perspectivas de ganhos futuros em condições econômicas adversas. Ao avaliar os ganhos, os ganhos básicos são os mais importantes. Os ganhos básicos são os ganhos de longo prazo e estáveis de uma instituição que é afetada pelas despesas de itens únicos.

Liquidez

Para bancos, a liquidez é especialmente importante, como a falta de capital líquido pode levar a uma corrida ao bancoCorrida ao banco Uma corrida ao banco ocorre quando os clientes retiram todo o seu dinheiro simultaneamente de suas contas de depósito em uma instituição bancária por medo de que o banco. Esta categoria de CAMELS examina o risco da taxa de jurosRisco da taxa de juros O risco da taxa de juros é a probabilidade de uma queda no valor de um ativo resultante de flutuações inesperadas nas taxas de juros. O risco de taxa de juros está principalmente associado a ativos de renda fixa (por exemplo, obrigações) em vez de investimentos de capital. e risco de liquidez. Principais riscos para os bancos. Os principais riscos para os bancos incluem crédito, operacional, mercado, e risco de liquidez. Uma vez que os bancos estão expostos a uma variedade de riscos, eles têm infraestruturas de gestão de risco bem construídas e são obrigados a seguir as regulamentações governamentais. As taxas de juros afetam os ganhos do segmento de negócios de mercado de capitais de um banco. Se a exposição ao risco da taxa de juros for grande, então, o investimento da instituição e o valor da carteira de empréstimos serão voláteis. O risco de liquidez é definido como o risco de não ser capaz de atender às necessidades de fluxo de caixa presentes ou futuras sem afetar as operações do dia a dia.

Sensibilidade

A sensibilidade é a última categoria e mede a sensibilidade de uma instituição aos riscos de mercado. Por exemplo, avaliação pode ser feita em empréstimos ao setor de energia, empréstimo médico, e empréstimos agrícolas. A sensibilidade reflete o grau em que os ganhos são afetados pelas taxas de juros, taxas de câmbio, e preços de commodities, todos os quais podem ser expressos por BetaBeta O beta (β) de um título de investimento (ou seja, uma ação) é uma medida de sua volatilidade de retornos em relação a todo o mercado. É usado como uma medida de risco e é parte integrante do Capital Asset Pricing Model (CAPM). Uma empresa com um beta mais alto tem maior risco e também maiores retornos esperados.

Como funciona o sistema de classificação CAMELS?

Para cada categoria, a pontuação é atribuída de um a cinco. Um é a melhor pontuação e indica um forte desempenho e práticas de gestão de risco dentro da instituição. Por outro lado, cinco é a pior avaliação. Isso indica uma alta probabilidade de falência do banco e a necessidade de ações imediatas para homologar a situação. Se a condição financeira atual de uma instituição estiver entre 1 e 5, é chamado de classificação composta.

- Uma escala de 1 implica que um banco apresenta um desempenho robusto, é bom, e cumpre as práticas de gestão de risco.

- Uma escala de 2 significa que uma instituição é financeiramente sólida, com fraquezas moderadas presentes.

- Uma escala de 3 sugere que a instituição mostra uma preocupação de supervisão em várias dimensões.

- Uma escala de 4 indica que uma instituição tem práticas prejudiciais, portanto, é inseguro devido a sérios problemas financeiros.

- Uma classificação de 5 mostra que uma instituição é fundamentalmente insegura com práticas inadequadas de gestão de risco.

Uma classificação de número mais alta impedirá a capacidade de um banco de se expandir por meio de investimentos, fusões, ou adicionando mais ramos. Também, a instituição com uma classificação ruim será obrigada a pagar mais em prêmios de seguro.

Recursos adicionais

Obrigado por ler o artigo da CFI sobre o sistema de classificação CAMELS. Para continuar aprendendo e progredindo em sua carreira, esses recursos CFI adicionais serão úteis:

- Índice de adequação de capitalRácio de adequação de capital (CAR) O Índice de adequação de capital (CAR) define os padrões para os bancos, observando sua capacidade de pagar passivos e responder aos riscos de crédito e operacionais.

- LIBORLIBORLIBOR, que é uma sigla de London Interbank Offer Rate, refere-se à taxa de juros que os bancos do Reino Unido cobram de outras instituições financeiras

- Basileia IIIBasel IIO acordo de Basileia III é um conjunto de reformas financeiras que foi desenvolvido pelo Comitê de Supervisão Bancária de Basileia (BCBS), com o objetivo de fortalecer

- Gestão de risco Gestão de risco A gestão de risco engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com

-

O que é o Sistema de Inventário Periódico?

p O sistema de inventário periódico refere-se à realização de um inventário físico. Inventário Inventário é uma conta do ativo circulante encontrada no balanço patrimonial, consistindo em todas as mat

-

O que é o sistema de inventário permanente?

O sistema de estoque perpétuo envolve o rastreamento e atualização dos registros de estoque após cada transação de mercadorias recebidas ou vendidas por meio do uso de tecnologia. Em sistemas de inven

Artigos em Destaque

-

O que é o Sistema de Mercado Nacional (SNM)?

O que é o Sistema de Mercado Nacional (SNM)? O National Market System (NMS) é um mecanismo regulador que rege as operações de negociação de valores mobiliários nos Estados Unidos. Abrange todas as entidades e instalações, ambos públicos e privad...

-

O que é o Sistema de Depreciação Alternativo (ADS)?

O que é o Sistema de Depreciação Alternativo (ADS)? O Sistema de Depreciação Alternativo (ADS) é um método de cálculo da depreciação de certos tipos de ativos em circunstâncias especiais. O sistema ADS é exigido pelo Internal Revenue Service (IRS), e n...