O que é receita acumulada?

A receita acumulada é a receita obtida pelo fornecimento de bens ou serviços, mas o pagamento ainda não foi recebido. Em outras palavras, a coleta de dinheiro ocorrerá em período subsequente após a entrega dos bens ou serviços.

Uma vez que vem com a obrigação futura do cliente de pagar, uma conta de receita acumulada no balanço patrimonial aparecerá quando a receita relacionada for registrada pela primeira vez na demonstração de resultadosDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou.

À medida que os pagamentos são recebidos, a conta de receita acumulada é reduzida pelo valor em dinheiro recebido, sem mais impacto na demonstração do resultado.

Condições prévias para receita acumulada de reservas

Para evitar abusos e para uma representação correta das atividades de uma empresa em suas demonstrações financeiras Notas das demonstrações financeiras As notas das demonstrações financeiras são as notas suplementares que estão incluídas nas demonstrações financeiras publicadas de uma empresa. As notas são, as regras contábeis exigem que certas condições sejam atendidas antes que a receita acumulada seja registrada:

- A empresa deve ter entregue os produtos ou serviços (ou parte deles) aos seus clientes. Se apenas uma parte dos produtos ou serviços foi entregue, a empresa pode estimar e contabilizar apenas a receita da parcela entregue;

- A empresa tem razoável certeza de que será capaz de cobrar o pagamento;

- Há evidências convincentes de um acordo na forma de um acordo por escrito, compra vinculativa, ou outra forma de evidência digital; e

- O preço dos bens ou serviços vendidos é fixo ou facilmente determinável.

Quando ocorre a receita acumulada?

De acordo com as regras de contabilidade de exercício, a receita deve ser registrada na demonstração do resultado quando auferida e não quando o respectivo pagamento for recebido. Uma possível incompatibilidade entre o momento em que um pagamento é feito e quando os bens ou serviços relacionados. Produtos e Serviços. Um produto é um item tangível que é colocado no mercado para aquisição, atenção, ou consumo enquanto um serviço é um item intangível, que surge de são entregues pode criar uma situação em que a receita acumulada deve ser registrada.

Se as pré-condições discutidas forem atendidas, isso pode acontecer em vários casos. Por exemplo:

- Quando uma empresa empresta dinheiro a outras empresas ou indivíduos;

- Quando uma empresa está envolvida em projetos de longo prazo e contabiliza receitas usando o método de porcentagem de conclusão;

- Quando uma empresa está trabalhando em um grande pedido e contabiliza a receita com base nos marcos atingidos.

Vejamos os casos um pouco mais detalhadamente.

Receita acumulada para empréstimos

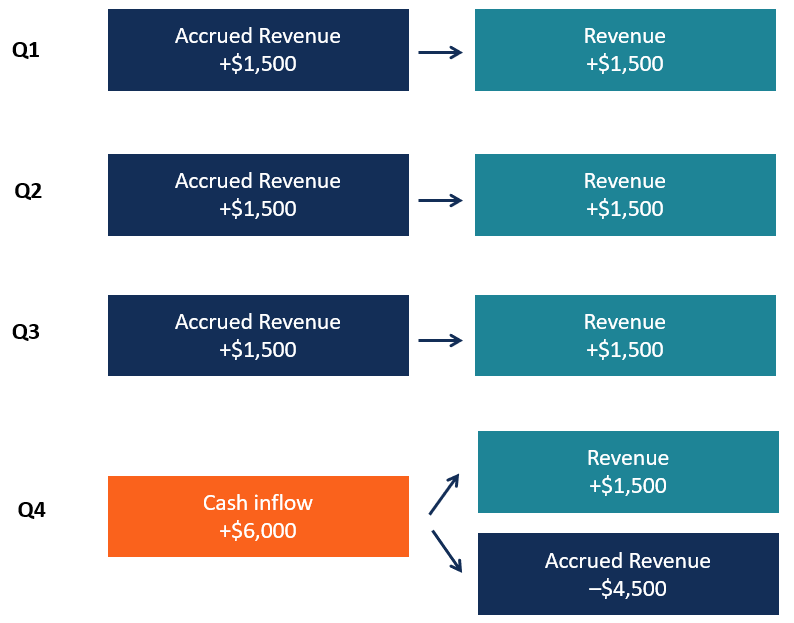

Quando um banco ou outra empresa empresta dinheiro para o lucro, ele acumula receita de juros ao longo do período do empréstimo, enquanto o pagamento é geralmente feito em momentos específicos. Portanto, a empresa pode relatar a receita acumulada a cada mês ou trimestre, mesmo que o pagamento de juros seja recebido apenas uma vez por ano.

Por exemplo, A empresa A pode emprestar $ 100, 000 para a empresa B em um empréstimo de um ano com uma taxa de juros de 6% Taxa de juros Uma taxa de juros refere-se ao valor cobrado por um credor a um mutuário por qualquer forma de dívida concedida, geralmente expressa como uma porcentagem do principal. a ser pago no final do ano junto com o reembolso total do principal. Todo trimestre do ano, Empresa A reporta $ 1, 500 em receita na demonstração de resultados e uma quantia igual como um ativo no balanço patrimonial, embora nenhuma entrada de dinheiro seja relatada. Só no final do ano, o valor total de $ 6, 000 é recebido, e o ativo relacionado no balanço patrimonial é reduzido pelo valor da receita acumulada até então.

O diagrama abaixo explica as várias etapas do processo:

Receita acumulada para projetos de longo prazo

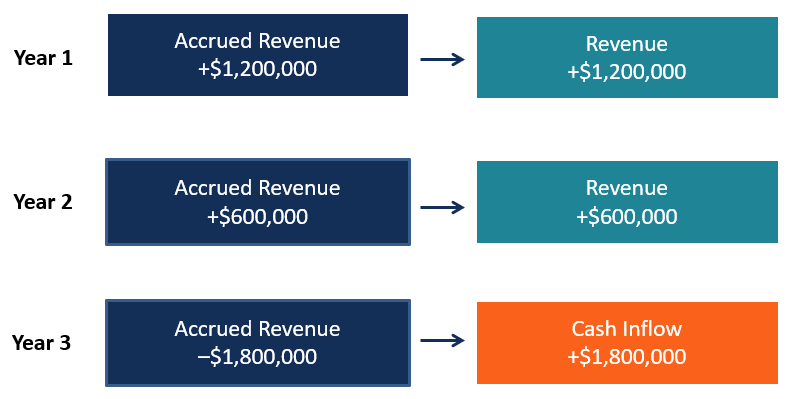

Quando uma empresa está trabalhando em um projeto de longo prazo, pode ser a receita de reserva de acordo com o método de porcentagem de conclusão. Nesta situação, a empresa pode contabilizar a receita com base nos custos incorridos para a conclusão do projeto.

Vejamos o exemplo da Empresa A, que está trabalhando em um determinado projeto no valor de $ 1, 800, 000. Para completar o projeto, a empresa estima que arcará com custos de US $ 1, 200, 000 e espera que o projeto seja concluído em dois anos.

- Depois do primeiro ano, a empresa arcou com os custos de $ 800, 000, ou dois terços do total. Neste cenário, A Empresa A pode reservar dois terços do valor do contrato ($ 1, 200, 000) como receita do ano.

- No segundo ano, a empresa arca com o terço restante dos custos ($ 400, 000) e pode registrar o terço restante do valor do contrato como receita do ano ($ 600, 000).

- A empresa recebe todo o pagamento pelo projeto apenas no terceiro ano. Isso gera uma entrada de caixa e uma redução de ativos no balanço patrimonial sem qualquer impacto na demonstração do resultado.

O diagrama abaixo explica as várias etapas:

Receita acumulada por marcos

Quando uma empresa está trabalhando em um pedido que tem várias entregas, ele pode registrar receitas de acordo com o método de marcos. A empresa pode identificar marcos específicos e receita contábil à medida que esses marcos são concluídos.

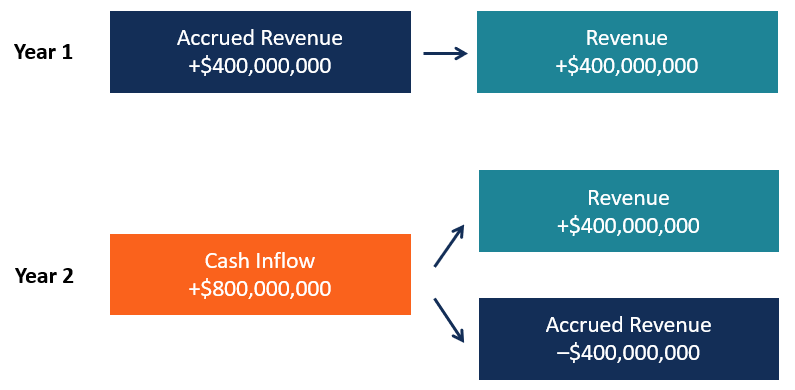

Por exemplo, vamos examinar uma empresa que produz aviões trabalhando em um pedido em massa. Empresa A, um fabricante de aviões, recebeu um pedido de quatro aviões de uma companhia aérea. O valor total do contrato é de $ 800 milhões ou $ 200 milhões por avião. A empresa A receberá o pagamento quando todo o pedido for entregue, mas definiu a conclusão de cada avião como um marco para a receita da reserva.

- No final do ano 1, A empresa A concluiu dois aviões e está trabalhando nos dois restantes. De acordo com os marcos definidos, A empresa A pode registrar $ 400 milhões de receita no ano 1.

- No final do ano 2, A empresa A concluiu os aviões restantes e agora pode reservar os $ 400 milhões restantes em receita enquanto recebe o pagamento da companhia aérea.

O diagrama abaixo mostra as etapas simples:

Receita acumulada e desempenho comercial

A receita acumulada é particularmente importante para empresas que fazem empréstimos (como bancos) ou que trabalham em projetos de longo prazo ou encomendas de produtos complexos.

As estimativas e a discrição da administração desempenham um papel importante nessas situações; Portanto, é importante analisar a forma como a receita acumulada é estimada e registrada. A contabilidade de provisões pode estar sujeita a abusos de equipes de gestão que querem superestimar o desempenho de uma empresa, e analistas e investidores precisam entender a lógica usada quando a receita acumulada é registrada.

Mais recursos

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Princípio de acumulação Princípio de acumulação O princípio de acumulação é um conceito contábil que exige que as transações sejam registradas no período de tempo em que ocorrem, independentemente de

- Balanço PatrimonialBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

- Despesa acumuladaDespesa acumulada Despesa acumulada é um conceito da contabilidade de exercício que se refere a despesas que são reconhecidas quando incorridas, mas ainda não pagas. Em alguns

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

O que é um voucher?

Um voucher é um documento interno dentro de uma empresa que é emitido pelo contas a pagar Contas a pagar Contas a pagar é um passivo incorrido quando uma organização recebe mercadorias ou serviços de

-

O que é aumento de receita?

p O aumento da receita é o aumento nas receitas que é obtido pelo aumento do valor dos impostos que as pessoas físicas e jurídicasCorporaçãoA corporação é uma pessoa jurídica criada por indivíduos, ac

Contabilidade

-

O que é receita?

O que é receita? A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de ...

-

O que é receita x receita?

O que é receita x receita? Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se...