O que é contabilidade de provisão?

Na contabilidade financeiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - as razões pelas quais as transações são relatadas de determinadas maneiras. Este guia irá, Os acréscimos referem-se ao registro das receitasReceitasReceitasReitas às vendas são as receitas que uma empresa recebe com as vendas de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e que uma empresa ganhou, mas ainda não recebeu o pagamento, e as despesasCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com o que foi incorrido, mas a empresa ainda não pagou. O método segue o princípio de correspondência, que diz que as receitas e despesas devem ser reconhecidas no mesmo período em que foram incorridas.

Essas práticas contábeis, Portanto, têm um impacto geral no tratamento da demonstração de resultados e no balanço. As contas afetadas incluem contas a pagar Contas a pagar Contas a pagar são passivos incorridos quando uma organização recebe mercadorias ou serviços de seus fornecedores a crédito. Contas a pagar são, passivos e ativos não baseados em caixa, boa vontade, obrigações fiscais futuras, e despesas futuras de juros, entre outros.

O que é um Accrual (em inglês simples)?

O que exatamente é um “acréscimo”? Se as empresas receberam pagamentos em dinheiro por todas as receitas ao mesmo tempo em que foram ganhas, e fez pagamentos em dinheiro para todas as despesas no momento em que foram incorridas, não haveria necessidade de acréscimos. Contudo, já que a maioria das empresas tem algumas receitas no ano que foram ganhas (ou seja, bens / serviços foram entregues), mas para os quais o pagamento não foi recebido, eles precisam contabilizar essas receitas não pagas.

O mesmo se aplica às despesas. Se as empresas incorreram em despesas (ou seja, recebeu bens / serviços), mas não pagou por eles em dinheiro ainda, então eles precisam ser acumulados.

O objetivo da contabilidade de exercício é combinar receitas e despesas com os períodos de tempo durante os quais foram incorridas, em oposição ao tempo dos fluxos de caixa reais relacionados a eles.

Categorias na contabilidade de provisões

Em contabilidade, os acréscimos em uma perspectiva ampla se enquadram nas receitas (contas a receber) ou nas despesas (contas a pagar).

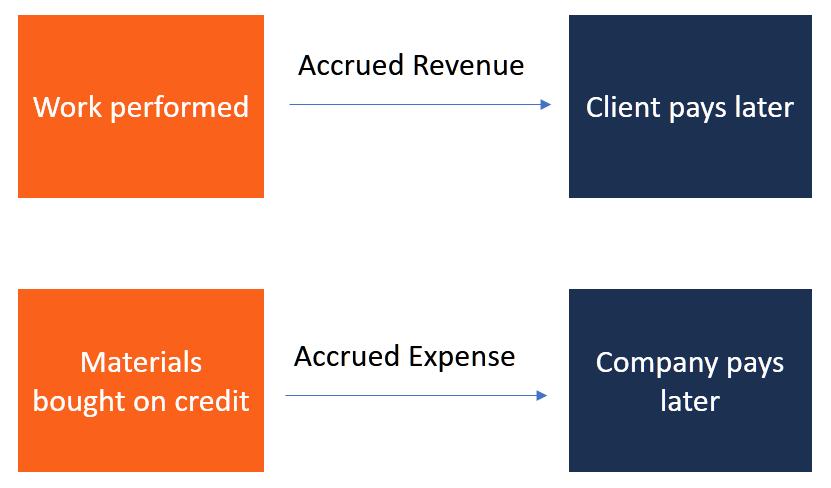

1. Receitas acumuladas

As receitas acumuladas são receitas ou ativos (incluindo ativos não monetários) que ainda não foram recebidos. Nesse caso, uma empresa pode fornecer serviços ou entregar mercadorias, mas faz isso a crédito.

Exemplo

Um exemplo de receita acumulada é o consumo de eletricidade. Uma empresa de eletricidade geralmente fornece o serviço ao consumidor antes de receber o pagamento por ele. O consumidor usa a eletricidade e o medidor conta a leitura. Então, no final do período de faturamento, o consumidor é cobrado. Durante o mês, a empresa paga seus funcionários, alimenta seus geradores, e incorre em custos logísticos e outras despesas gerais.

A empresa de eletricidade precisa esperar até o final do mês para receber sua receita, apesar das despesas mensais que tem. Enquanto isso, deve reconhecer que espera receitas futuras. Contabilidade de acumulação, Portanto, dá à empresa um meio de rastrear sua posição financeira com mais precisão.

No fim do mês, quando a empresa recebe o pagamento de seus devedores (clientes), as contas a receber diminuem, enquanto a conta em dinheiro aumenta.

2. Despesas acumuladas

Uma despesa acumulada se refere a quando uma empresa faz compras a crédito e registra passivos em seu livro razão, reconhecendo suas obrigações para com seus credores. Em contabilidade, é uma despesa incorrida, mas ainda não paga. Despesas acumuladas comuns incluem:

- Acréscimos de despesas de juros - Despesas de juros devidas mas não pagas.

- Acumulação de fornecedores - Despesas operacionais de bens ou serviços prestados por um terceiro fornecedor.

- Salários ou acréscimos salariais - Inclui salários devidos a empregados que trabalham parte do mês sem ter recebido o salário mensal integral.

Exemplo

Vamos dar um exemplo de uma empresa start-up (Y) com um funcionário (Joe) que está sob um plano de aquisição de recursos, e quem também está recebendo um incentivo de cronograma de aquisição de direitos após cinco anos de compromisso. Joe se torna fiel, trabalha duro, e diligente no trabalho para a empresa. Ele sobreviveu ao primeiro ano e, assim, recebeu seu bônus de aquisição do penhasco, e se qualifica para os cinco anos subsequentes do restante de seus bônus do programa de aquisição de direitos.

Contudo, durante este período, Joe não está recebendo seus bônus materialmente, como seria o caso com o dinheiro recebido no momento da transação. Em vez de, Os bônus de Joe foram acumulando. Paralelo a isso, Os passivos da Empresa Y também têm aumentado.

Nesse caso, é óbvio que a Empresa Y se torna devedora de Joe por cinco anos. Portanto, para levar um registro preciso dos bônus de Joe, a empresa deve fazer um registro de passivo de bônus para registrar essas despesas de bônus. Quando a empresa paga os bônus devidos a Joe, a transação será registrada pela empresa debitando sua conta do passivo e creditando sua conta à vista.

Despesas pré-pagas vs. despesas acumuladas

As despesas antecipadas são o pagamento oposto às despesas provisionadas. Em vez de atrasar o pagamento até alguma data futura, uma empresa paga adiantado por serviços e bens, mesmo que não receba os bens ou serviços totais de uma vez no momento do pagamento. Por exemplo, uma empresa pode pagar antecipadamente por seus serviços mensais de internet, no início do mês, antes de realmente usar os serviços.

Impacto da contabilidade de provisões

Além de acréscimos de acréscimo de outra camada de informações contábeis às informações existentes, eles mudam a maneira como os contadores fazem suas anotações. Na verdade, os acréscimos ajudam a desmistificar a ambigüidade contábil relacionada a receitas e passivos. Como resultado, as empresas muitas vezes podem antecipar melhor as receitas, ao mesmo tempo em que mantêm os passivos futuros sob controle.

As provisões ajudam os contadores a identificar e monitorar o fluxo de caixa potencial ou problemas de lucratividade e a determinar e fornecer uma solução adequada para tais problemas.

Acumulação de registro

Para registrar acumulações, o contador deve usar uma teoria contábil conhecida como método de competência. O método de acumulação permite que o contador entre, ajustar, e rastrear receitas auferidas e despesas incorridas “ainda não registradas”. Para que os registros possam ser usados nos relatórios de demonstrações financeiras, o contador deve ajustar os lançamentos de diário sistematicamente e com precisão, e eles devem ser verificáveis.

A relação entre a contabilidade de provisões e a contabilidade de caixa

Mesmo que os métodos de contabilidade de exercício e de caixa sirvam como um parâmetro de desempenho e a posição econômica de uma empresa em um determinado ano fiscal, as transações financeiras na contabilidade de exercício são relatadas à medida que acontecem - tanto a débito quanto a crédito. Contudo, o registro das transações na contabilidade de caixa ocorre no momento das transações em dinheiro.

Exemplo de FASB e IFRS

O Financial Accounting Standards Board (FASB) estabeleceu os Princípios Contábeis Geralmente Aceitos (GAAP) nos EUA, ditando quando e como as empresas devem acumular para certas coisas. Por exemplo, “Contabilização de ausências compensadas” exige que os empregadores provisionem um passivo para futuros dias de férias para os funcionários. Saiba mais sobre este exemplo no site do FASB.

Empresas internacionais fora dos EUA seguem os padrões do IFRS. Aprender mais, visite o site deles.

Recursos adicionais

CFI é o fornecedor global oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ® Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em seu carreira em finanças. Inscreva-se hoje! Designação, um programa líder de certificação de analista financeiro. Para continuar aprendendo e progredindo em sua carreira financeira, esses recursos CFI adicionais serão úteis:

- Ajustando as entradasAjustando as entradas Este guia para ajustar as entradas cobre a receita diferida, deferimento de despesas, despesas acumuladas, receitas acumuladas e outros ajustes diários

- Despesa de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que foi adquirido.

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O que é um voucher?

Um voucher é um documento interno dentro de uma empresa que é emitido pelo contas a pagar Contas a pagar Contas a pagar é um passivo incorrido quando uma organização recebe mercadorias ou serviços de

-

O que é canibalização de mercado?

p A canibalização do mercado se refere a um fenômeno que ocorre quando há uma diminuição da demanda pelo produto original de uma empresa em favor de seu novo produto. Quando ocorre a canibalização, a

Contabilidade

-

O que é OIBDA?

O que é OIBDA? OIBDA é uma abreviatura de O perecendo eu vir B antes D epreciação e UMA mortização. É uma medida não GAAP do desempenho financeiro de uma empresa durante um período específico de tempo, mas...

-

O que é Voodoo Accounting?

O que é Voodoo Accounting? “Contabilidade vodu” é uma gíria que descreve um sistema pelo qual os lucros de uma empresa podem ser inflados. Métodos inescrupulosos e / ou totalmente ilegais de manutenção de registros financeiros ...