O que é fatoração de contas a receber?

p

p

Compreendendo como funciona o factoring de contas a receber

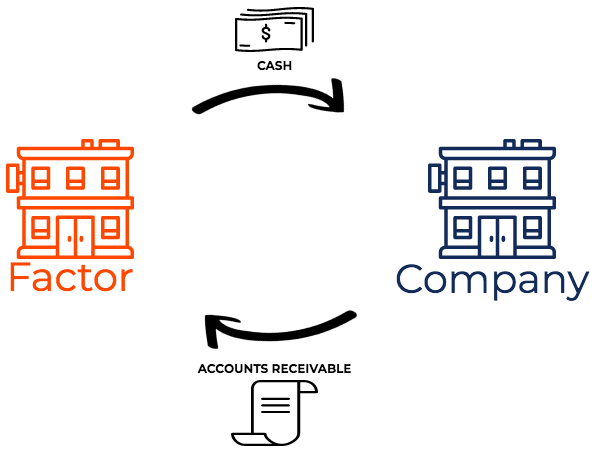

p Factoring é uma transação financeira na qual uma empresa vende seus recebíveis para uma empresa financeira (chamada de fator). O fator coleta o pagamento das contas a receber dos clientes da empresa. p As empresas escolhem o factoring se desejam receber dinheiro rapidamente em vez de esperar pela duração dos termos de crédito. Taxa de juros anual efetiva A taxa de juros anual efetiva (EAR) é a taxa de juros ajustada para capitalização em um determinado período. Simplificando, o eficaz. O factoring permite que as empresas construam imediatamente seu saldo de caixa e paguem quaisquer obrigações pendentes. Portanto, O factoring ajuda as empresas a liberar capitalNet Working CapitalNet Working Capital (NWC) é a diferença entre os ativos circulantes de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial. que está vinculada ao contas a receber e também transfere o risco de inadimplência associado às contas a receber para o fator. pComo as contas a receber são tarifadas pelas empresas de factoring

p As empresas de factoring cobram o que é conhecido como "taxa de factoring". A taxa de factoring é uma porcentagem do valor das contas a receber sendo fatoradas. A taxa cobrada pelas empresas de factoring depende de:- O setor em que a empresa está

- O volume de contas a receber a ser fatorado

- A qualidade e credibilidade dos clientes da empresa

- Dias pendentes em contas a receber (média de dias pendentes)

Factoring de recursos e factoring de não recursos

p O factoring de contas a receber pode ser sem recurso ou com recurso. p Aqui está uma comparação entre os dois:- Transferência com recurso: Em transferência com recurso, o fator pode exigir o dinheiro de volta da empresa que transferiu contas a receber, se não puder cobrar dos clientes.

- Transferência sem recurso: Em transferência sem recurso, o fator assume todo o risco das contas a receber incobráveis. A empresa que transferiu as contas a receber não tem responsabilidade por contas a receber incobráveis.

Exemplos de fatoração de contas a receber

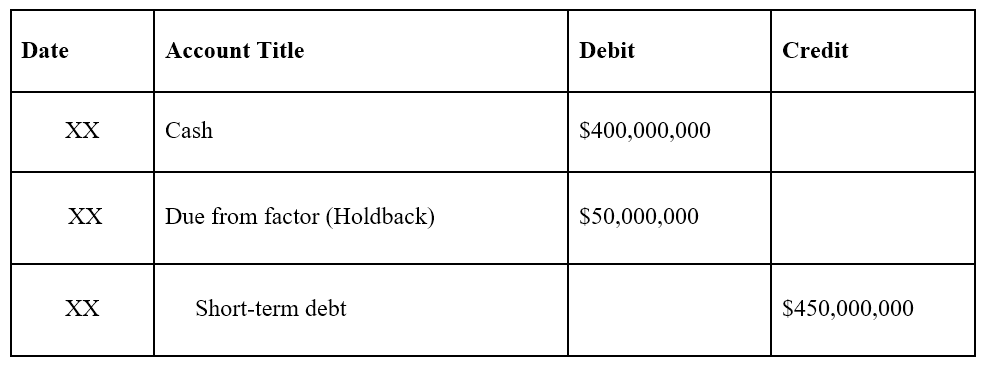

p1. Transferência sem recurso

p A empresa A transfere $ 500 milhões de contas a receber, sem recurso, por receitas de $ 400 milhões. A entrada de diário seria a seguinte: p p p

p Nota:$ 100 milhões são considerados despesas de juros. Isso mostra que a empresa obteve fluxo de caixa mais cedo do que teria se esperasse o recebimento dos recebíveis.

p

p

p Nota:$ 100 milhões são considerados despesas de juros. Isso mostra que a empresa obteve fluxo de caixa mais cedo do que teria se esperasse o recebimento dos recebíveis.

p

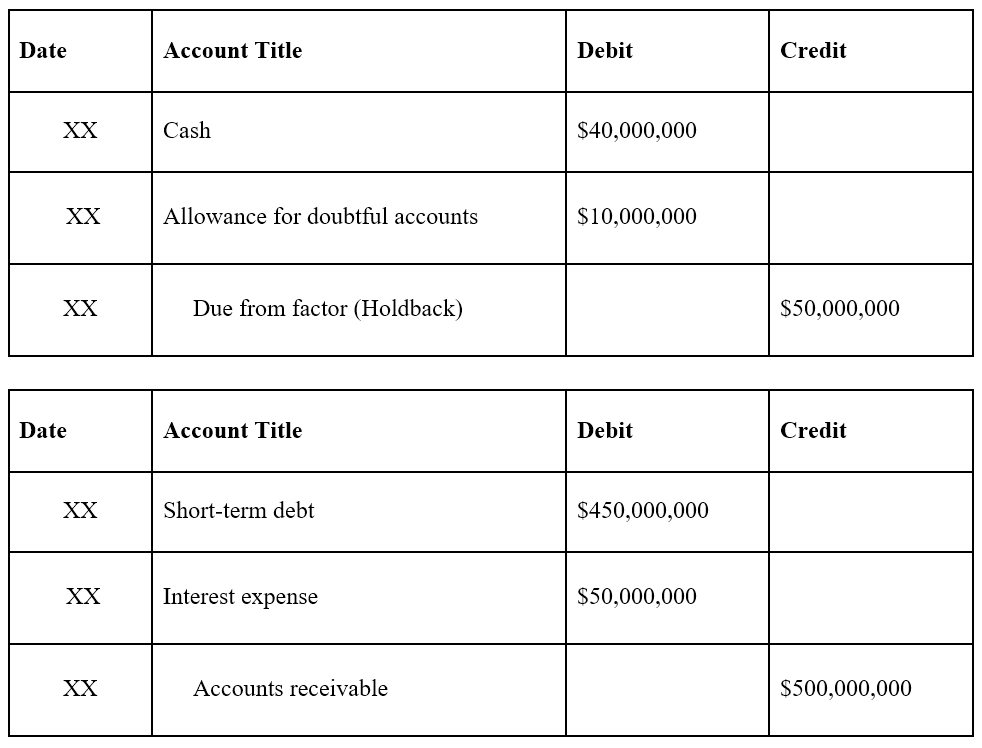

2. Transferência com recurso

p A empresa A transfere $ 500 milhões de contas a receber, com recurso, para receitas de $ 450 milhões menos uma retenção de $ 50 milhões. Mais tarde, o fator é capaz de cobrar contas a receber de $ 490 milhões ($ 10 milhões de contas a receber incobráveis). As entradas de diário são as seguintes, com a entrada de diário inicial abaixo: p p p

p Observação :A conta “Devido ao Fator” é o pagamento potencial para possíveis não colecionáveis.

p Depois que o fator coletou $ 490 milhões de contas a receber ($ 10 milhões incobráveis):

p

p

p

p Observação :A conta “Devido ao Fator” é o pagamento potencial para possíveis não colecionáveis.

p Depois que o fator coletou $ 490 milhões de contas a receber ($ 10 milhões incobráveis):

p

p  p

p

Mais recursos

p CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira global (FMVA) ®Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:- Ciclo de vendas e cobrançaVendas e ciclo de cobrançaO ciclo de vendas e cobrança, também conhecido como receita, contas a receber, e ciclo de recebimentos (RRR), é composto por várias classes de

- Provisão para créditos de liquidação duvidosa Provisão para créditos de liquidação duvidosaA provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada ao contas a receber e serve para refletir o verdadeiro valor das contas a receber. O montante representa o valor das contas a receber que uma empresa não espera receber o pagamento.

- Contas a Pagar Contas a Pagar Contas a pagar é um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. Contas a pagar são

- Notas a receber Notas a receber Notas a receber são notas promissórias escritas que dão ao titular, ou portador, o direito de receber a quantia estipulada em um contrato.

-

O que são contas T?

p Se você deseja uma carreira em contabilidade; Contabilidade; firmas de contabilidade pública consistem em contadores cujo trabalho está servindo às empresas, indivíduos, governos e organizações sem

-

Um guia para iniciantes em contas a receber

Parte do processo de contabilidade de competência, as contas a receber ajudam a reconhecer a receita quando ela é obtida, ao mesmo tempo em que permite que você forneça seu clientes com crédito. Se v

Contabilidade

- O que são empréstimos a receber?

- Contas a pagar versus contas a receber:qual é a diferença?

- O que é Contas a Pagar (AP)?

- O que é o Financiamento de Contas a Receber?

- O que é a relação entre contas a receber e vendas?

- O que é o Ciclo de Contabilidade?

- O que são despesas de contas?

- Contas a receber (AR) explicadas

-

O que são notas a receber?

O que são notas a receber? As notas a receber são um item do balanço patrimonial que registra o valor das notas promissóriasNota promissória Uma nota promissória se refere a um instrumento financeiro que inclui uma promessa por...

-

Qual é a qualidade das contas a receber?

Qual é a qualidade das contas a receber? p A qualidade das contas a receber é a probabilidade de que os fluxos de caixa devidos a uma empresa na forma de contas a receber serão cobrados. Analisar a qualidade das contas a receber de uma empre...