Como usar a contabilidade de provisão em seu negócio em crescimento

Os conceitos essenciais, Fórmulas e conselhos que você precisa para ter sucesso

Este guia de contabilidade de exercício ensina os proprietários de empresas o que eles precisam entender e como usar a contabilidade de exercício de forma eficaz. Especialistas em contabilidade compartilham conceitos e definições básicas, fórmulas, exemplos, entradas de diário de amostra, e conselhos para ajudar a melhor contabilizar a receita.

Incluído nesta página:

- Como inserir provisões em lançamentos contábeis manuais

- Como a contabilidade de base de provisão difere da contabilidade de base de caixa

- Qual método de contabilidade lhe dará uma visão em tempo real para expandir seus negócios

O que é a base de competência da contabilidade?

Base contábil de competência é o método padrão que os contadores usam para retificar eventos financeiros combinando receitas com despesas. Com regime de competência, a posição financeira de uma empresa é mais realista porque combina as entradas e saídas de caixa atuais e esperadas.Como o método de regime de competência registra uma transação antes que qualquer dinheiro mude de mãos, o tempo das transações não é um fator computacional. Por exemplo, uma empresa de serviços públicos fornece serviços a seus clientes e os fatura uma vez por mês. A concessionária registra as despesas com a prestação do serviço mensal. Ele registra a receita quando lança a conta do cliente no final do mês, mesmo que o cliente não tenha enviado um pagamento. Portanto, para aquele mês de serviço, o contador registra as despesas e acumula receita no balanço patrimonial, mesmo que o cliente ainda não tenha enviado o pagamento.

A base de competência é responsável pelas devoluções de vendas, dívidas incobráveis ou valor reduzido do produto, conhecido como obsolescência , garantindo que haja o suficiente mesada , ou dinheiro de reserva , reservadas para cobrir todos esses custos.

Provisões são ajustes, e as empresas costumam fazer esses ajustes antes de emitir suas demonstrações financeiras, como suas demonstrações de fluxo de caixa. Normalmente, as pequenas empresas não realizam a contabilidade de exercício porque o método pode representar um risco financeiro. Ao usar a contabilidade de exercício, as empresas muitas vezes acabam pagando as despesas antes que o dinheiro associado seja recebido (por exemplo, pagar o imposto sobre vendas antes de receber o dinheiro pela venda).

A base contábil de competência fornece à empresa o melhor quadro financeiro em tempo real disponível, porque o método leva em consideração as despesas incorridas e pagas, bem como as receitas recebidas e ganhas. O IRS geralmente exige que as empresas com estoque usem a contabilidade de regime de competência porque o estoque é um ativo. As empresas geralmente compram estoque a crédito e pagam por ele mais tarde. Em outras palavras, eles registram a compra quando assinam o contrato de compra e ajustam seus livros de acordo.

Por exemplo, uma empresa que usa o regime de competência registra uma venda assim que envia uma fatura a um cliente. Technix Limited, uma empresa de software, tem vendas mensais totais de $ 10, 000. Cerca de 60% dessas vendas são em dinheiro, enquanto o resto fica a crédito. De acordo com a contabilidade de exercício, os contadores tratam as transações de crédito como vendas; o lucro que essas vendas geram inclui vendas a dinheiro e a crédito, ambos deduzem despesas e o custo das mercadorias vendidas.

Logan Allec, fundador e contador da Money Done Right, diz,

“Às vezes, leva tempo para as pessoas entenderem a contabilidade por acumulação. Eles fazem perguntas sobre o desempenho de seus negócios no ano passado e acham que a resposta está em olhar para sua conta bancária. Eles pensam que a quantia que fizeram e gastaram (o regime de caixa ) é a realidade, mas o regime de caixa não indica quão bem o negócio está indo. Olhar para o que se faz e gasta pode funcionar muito básico, pequenos negócios, mas qualquer coisa mais complexa do que uma barraca de limonada deve considerar o uso da contabilidade de exercício. ”

Base de caixa para pequenas empresas vs. contabilidade de base de acréscimo

A diferença entre o regime de competência e a contabilidade de caixa é como as empresas contabilizam as vendas e as compras. A contabilidade pela base de competência combina a receita com as despesas quando incorridas. A contabilidade de caixa registra despesas ou receitas apenas quando um pagamento é feito ou o dinheiro é recebido.

Ao comparar os dois métodos de contabilidade diferentes, a contabilidade de exercício é superior à contabilidade de caixa ao avaliar o estado genuíno da posição financeira de uma empresa.

A diferença entre a base de caixa e a contabilidade de acréscimo

Allec diz que a contabilidade de exercício “retrata a realidade econômica de uma empresa. Há mais pesquisas sobre os livros de contabilidade de exercício, especialmente quando comparado com a contabilidade de caixa. ”

Em princípio, a contabilidade de caixa não pode representar com precisão a posição financeira de uma empresa em qualquer momento, porque não pressupõe que o cliente pagará a conta. O método de contabilidade de exercício pressupõe o pagamento, uma vez que a empresa já prestou serviços. É importante notar que, ao usar um sistema de contabilidade de regime de caixa, as receitas não são combinadas com as despesas em tempo hábil, o que pode levar a suposições e decisões imprecisas que podem não ser do melhor interesse da empresa.

Esta estrutura difere do método de acumulação, que gera demonstrações financeiras que mostram toda a extensão das operações, bem como a posição financeira da empresa em qualquer momento. Contudo, ao empregar a contabilidade de competência, é importante monitorar continuamente as contas a receber para garantir que as cobranças possam ser feitas. Onde eles não podem, as estimativas devem ser registradas para refletir os valores incobráveis.

No mundo todo, duas normas regem esses métodos contábeis:o Financial Accounting Standards Board (FASB) dita os princípios contábeis geralmente aceitos (GAAP), e as Normas Internacionais de Relatórios Financeiros (IFRS) ditam transparência, consistência e comparabilidade. GAAP é para os Estados Unidos, e IFRS é um conjunto internacional de padrões contábeis. Ambos determinam as diferenças entre receitas e despesas acumuladas e como contabilizá-las.

Método de contabilidade de acréscimo

O método de contabilidade de exercício fornece uma imagem mais precisa da lucratividade de uma empresa, crescimento e saúde financeira geral a qualquer momento. Esta prática contábil padrão não apresenta atrasos nas despesas ou na troca de dinheiro. Contudo, sem o sistema de contabilidade correto, algumas empresas podem achar o método de contabilidade muito complexo.

As empresas mostram sua escolha de método contábil em suas demonstrações financeiras. Essas declarações são relatórios em nível de resumo que geralmente incluem um balanço patrimonial, uma demonstração de resultados e quaisquer notas suplementares. Os auditores só podem certificar essas declarações se uma empresa usar o regime de competência de contabilidade, embora eles possam compilar os dois tipos. Contudo, uma das desvantagens do regime contábil de competência é que ele não fornece uma imagem clara do fluxo de caixa do negócio em uma demonstração de lucros e perdas. Portanto, é importante que as empresas produzam uma demonstração dos fluxos de caixa reconciliando a demonstração dos lucros e perdas acumulados com o dinheiro disponível da empresa.

A contabilidade de provisões adiciona outra camada às informações contábeis de uma empresa, e muda a maneira como os contadores ou proprietários de pequenas empresas registram suas informações financeiras. Ele pode reduzir a volatilidade dos negócios ao decifrar qualquer ambigüidade em relação às receitas e despesas. Com contabilidade de competência, uma empresa pode ser mais ágil ao antecipar despesas e receitas em tempo real. Ele também pode monitorar a lucratividade e identificar oportunidades e problemas potenciais de maneira mais oportuna e precisa.

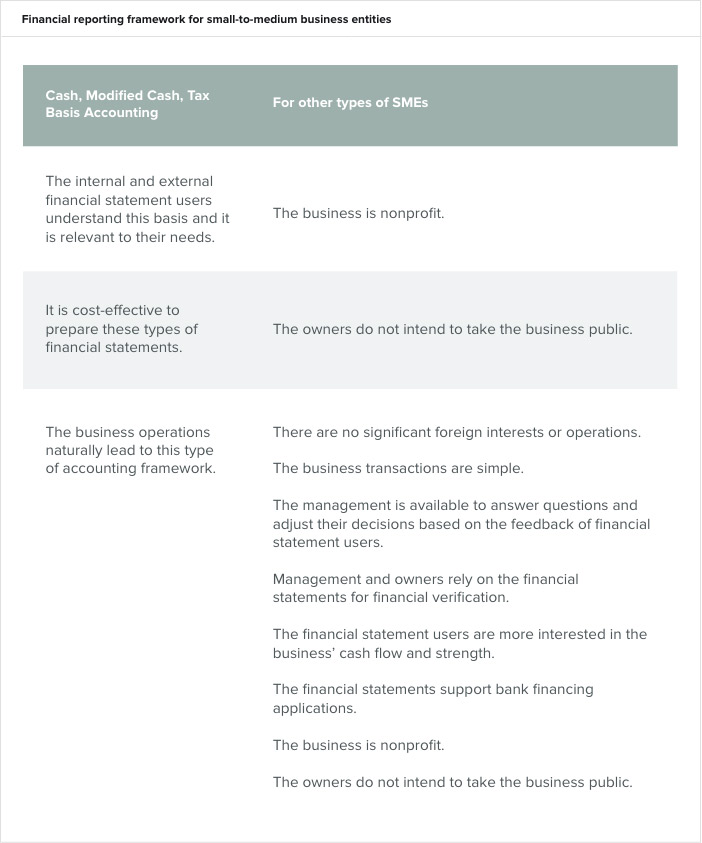

Qual estrutura contábil é mais apropriada para o seu negócio?

Uma estrutura contábil é o conjunto de regras e processos que governam as informações das demonstrações financeiras. Isso inclui GAAP e estruturas de propósito especial (SPFs). A estrutura mais apropriada depende da estrutura do negócio e das necessidades das pessoas que lêem as demonstrações financeiras.

Os contadores oferecem cada estrutura para uma finalidade diferente. Por exemplo, Os SPFs podem incluir bases contábeis não-GAAP, uma base de caixa, regime de caixa modificado, base tributária, base regulatória e base contratual de contabilidade. A escolha da estrutura contábil, em última análise, cabe aos proprietários de empresas privadas, uma vez que eles sozinhos assumem todos os riscos de relatórios de uma empresa. Algumas empresas, Contudo, escolha com base no conselho de seu CPA de confiança.

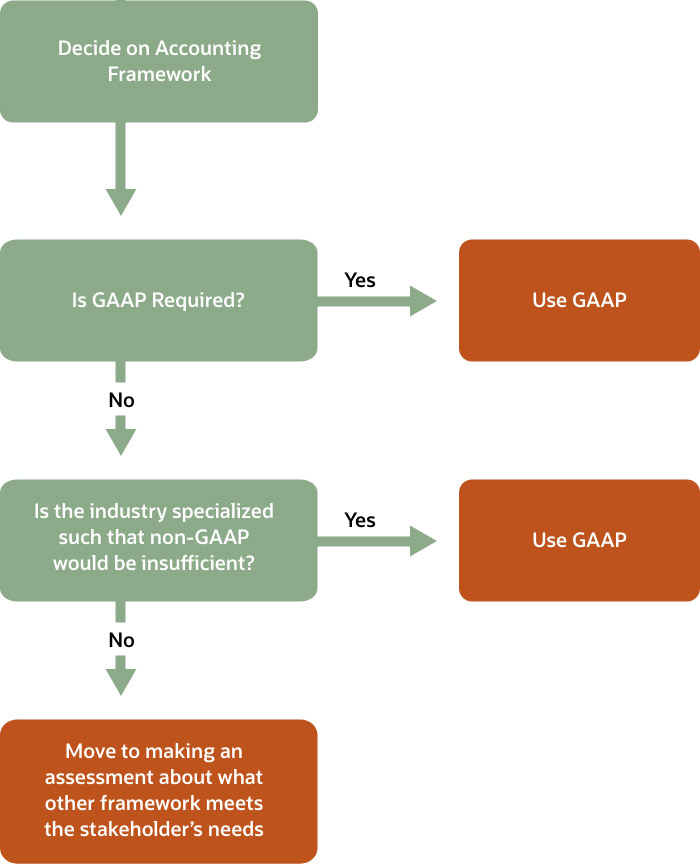

A maioria das grandes empresas segue uma estrutura de contabilidade de regime de competência por causa dos requisitos do IRS e porque constitui a melhor base para determinar a realidade econômica de uma empresa. Geral, a maioria das empresas adere a uma estrutura de relatórios GAAP para garantir precisão e comparabilidade e atender aos vários requisitos das principais partes interessadas, como investidores ou um banco. O IFRS também oferece GAAP internacional para pequenas e médias empresas, denominado IFRS para PMEs. Para iniciar o processo de tomada de decisão em relação aos métodos, use o fluxograma abaixo.

Fluxograma para excluir a estrutura de contabilidade GAAP

Se o fluxograma o levar a avaliar quais outras estruturas contábeis podem se encaixar melhor, você deve considerar o seguinte para determinar se deve usar uma das três outras estruturas comuns (dinheiro, caixa modificada ou contabilidade de base tributária) ou outra estrutura de relatório financeiro para pequenas e médias empresas.

A maioria das grandes empresas usa a contabilidade de exercício baseada em GAAP para garantir uma estrutura que apresente sua posição financeira em tempo real, combinando receitas e despesas quando ocorrerem, não quando o dinheiro é recebido ou quando as despesas são pagas. Quando uma empresa se estrutura como uma corporação e suas receitas excedem US $ 25 milhões nos últimos três anos, a Receita Federal não a considera mais uma pequena empresa, necessitando o uso da contabilidade de exercício.

Os dois tipos de contabilidade de provisões

Existem dois tipos de princípios contábeis baseados em regime de competência.

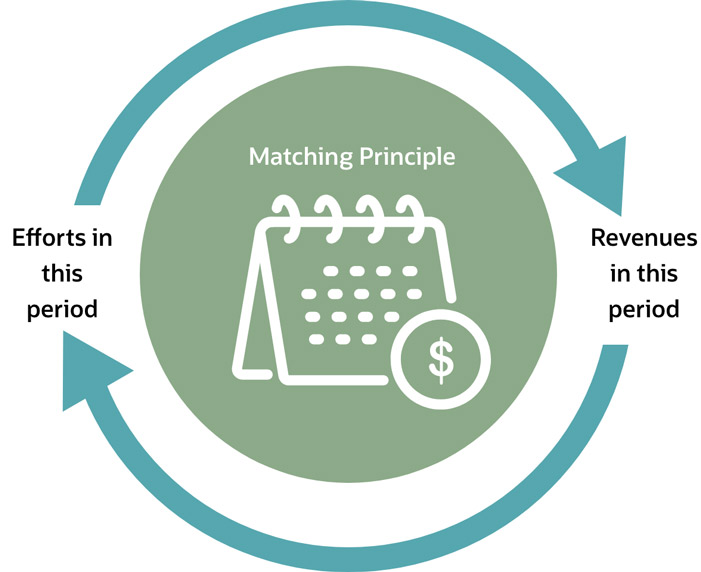

- Principio da combinação . Usando este princípio, contadores registram todas as receitas e despesas no mesmo período de relatório, combiná-los e designar lucros e perdas para esse período. Quando as empresas usam o princípio de correspondência, eles devem registrar a despesa durante o período em que incorreram, não necessariamente quando eles aconteceram.

- O segundo princípio é o princípio de reconhecimento de receitas , que se enquadra no GAAP em contabilidade padronizada. Refere-se ao período e à maneira pela qual uma empresa realiza sua receita e fornece aos auditores uma comparação completa da imagem financeira de uma empresa que é mais transparente em todos os setores. Este princípio está totalmente documentado na International Financial Reporting Standard (IFRS) 15 e na Atualização das Normas de Contabilidade nº 2014-09, Receita de contratos com clientes (Tópico 606), (ASC 606).

Por que a contabilidade de provisões é importante?

A contabilidade de exercício dá às empresas uma imagem financeira precisa em qualquer momento. As demonstrações financeiras com base na provisão refletem o trabalho e as atividades relevantes sem ter o ônus de fazer as faturas, contas e linha de caixa no mesmo mês ou período de tempo.

O principal benefício da contabilidade de exercício é que as despesas e receitas se alinham automaticamente, portanto, uma empresa pode contabilizar despesas e receitas de um determinado período. Se as empresas só registrarem suas transações quando o dinheiro mudar de mãos, eles não têm uma descrição precisa de suas despesas pendentes e quanto seus clientes devem a eles em um determinado momento. Com contabilidade de competência, eles podem tomar decisões de negócios com informações financeiras precisas.

Entradas de contabilidade de provisão

Os lançamentos contábeis de acumulação são lançamentos contábeis manuais que reconhecem as receitas e despesas que uma empresa ganhou ou incorreu, respectivamente. As provisões são ajustes necessários que os contadores fazem nas demonstrações financeiras da empresa antes de emiti-las. Isso inclui receitas e ativos, como pagamentos recebidos e estoque, bem como despesas, perdas e passivos, como pagamentos efetuados, férias, licença médica e impostos.

Para registrar acumulações, contadores usam princípios de contabilidade de exercício para entrar, ajustar e controlar despesas e receitas. Os ativos acumulados devem aparecer no balanço patrimonial e na demonstração de resultados das demonstrações financeiras, e o procedimento de registro deve respeitar a dupla entrada. Os contadores fazem todos os lançamentos em um sistema de contabilidade de competência em dobro, ou como entradas reversas.

As contas geralmente afetadas na contabilidade de exercício são receitas, contas a pagar, passivos, ativos não baseados em caixa, boa vontade, obrigações fiscais futuras e despesas futuras de juros. Uma coisa a observar é que as contas a receber e contas a pagar só aparecem no balanço patrimonial quando os métodos de contabilidade de exercício são empregados. Avançar, é vital colocar um processo em prática, especialmente em grandes empresas, para que os funcionários entreguem suas faturas ou outros formulários que formem a base para registrar provisões e reconhecer despesas em tempo hábil. Por aqui, a empresa possui as informações mais atualizadas e suas demonstrações financeiras estão apresentadas adequadamente para o período de divulgação.

Receita Acumulada

Receitas acumuladas são receitas ou ativos que a empresa recebeu ou receitas ou ativos que são devidos à empresa, mas que ainda não recebeu. O IFRS 15 e o ASC 606 especificam como e quando as empresas reconhecem a receita.

O IFRS 15 e o ASC 606 esperam que as empresas reconheçam a receita proporcional à taxa que esperam o pagamento. Esses regulamentos incluem cinco etapas para decidir quando as empresas devem reconhecer a receita:

- Identifique os contratos do cliente.

- Identifique as obrigações de execução do contrato.

- Identifique o preço da transação.

- Aloque o preço da transação para as obrigações de execução do contrato.

- À medida que a empresa cumpre cada obrigação de desempenho, reconhecer a receita.

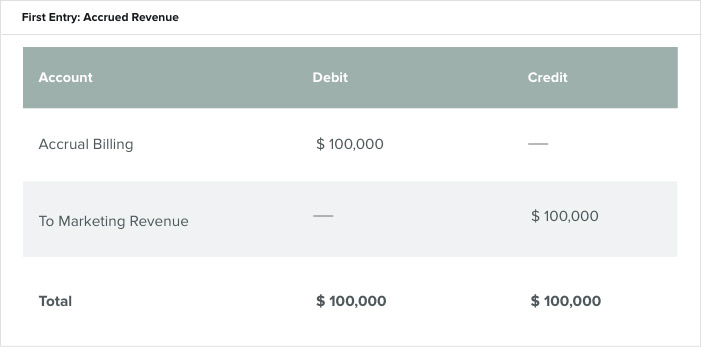

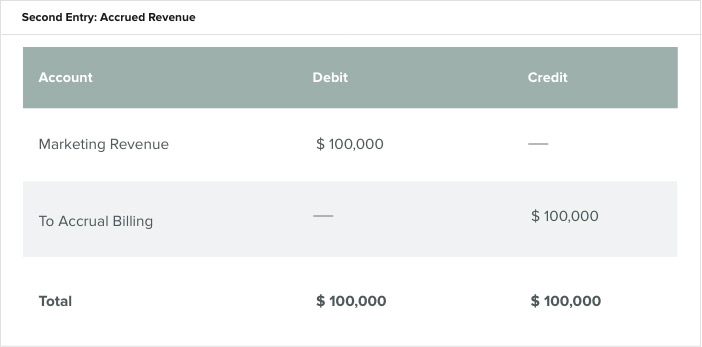

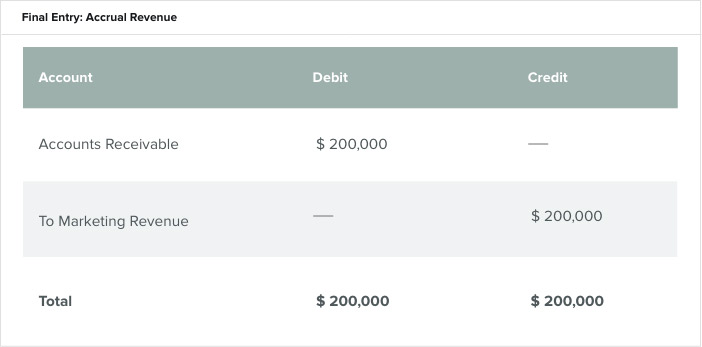

Um exemplo que analisa o registro da receita acumulada é uma empresa de marketing que faz um novo contrato com uma empresa no exterior, Terceirização de risco, para desenvolver sua campanha de marketing. As duas partes concordam que o Venture Outsourcing pagará à empresa de marketing US $ 100, 000 quando cumpre cada um dos marcos do contrato. O contrato total é de $ 200, 000, portanto, deve haver uma entrada provisória após o primeiro marco. As entradas do diário teriam a seguinte aparência.

A primeira entrada de diário é a conta Fora para terceirização de risco e no para a conta de receita de marketing. Depois que a empresa cumprir o segundo marco, o contador faz duas entradas. Um reverte a acumulação inicial. O outro cobra do cliente.

Entradas de receita acumulada no diário

Boa vontade

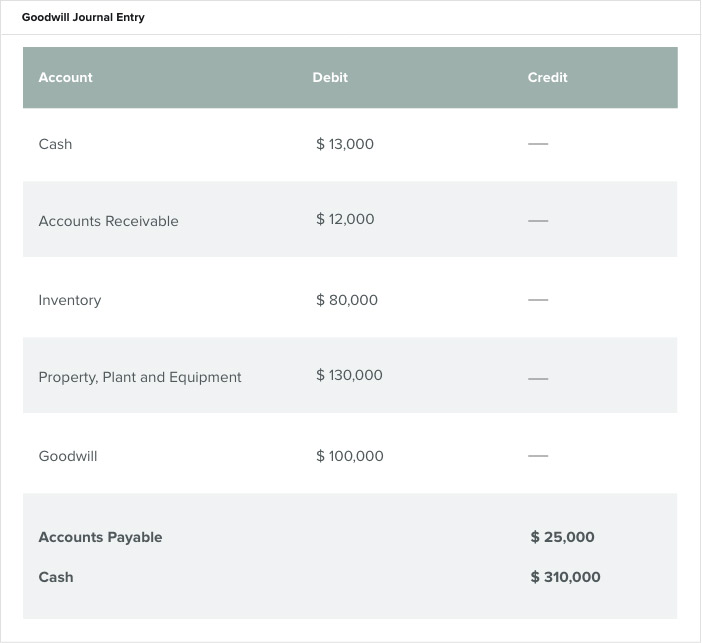

O goodwill é um ativo intangível normalmente proveniente da compra de outra empresa por um valor superior ao valor de mercado dos seus ativos e deduzido dos passivos. As ações de muitas empresas costumam valer mais do que o valor de suas participações devido a coisas como o nome de sua marca, base de clientes ou informações ou tecnologia proprietárias. No balanço, os contadores registram o ágio como um ativo não circulante ou de longo prazo.

Para calcular o goodwill, adicione os valores justos de mercado dos ativos e passivos e subtraia-os do preço de compra da empresa. Nem todos os contadores concordam com esse cálculo de boa vontade, Contudo, porque os dados nem sempre estão presentes. O goodwill desempenha um papel mais significativo nas empresas privadas.

Por exemplo, uma empresa nacional de peças de automóveis deseja comprar uma pequena loja local de peças de automóveis. Os ativos identificáveis da loja valem $ 210, 000, e o preço de compra é $ 310, 000. Os ativos identificáveis incluem dinheiro, contas a receber, inventário e equipamentos. O valor total são os ativos identificáveis menos despesas, encontrado em contas a pagar. O goodwill desta empresa é de $ 100, 000 e representa o conhecimento da marca, base de clientes e receita potencial.

Entradas de diário de despesas acumuladas

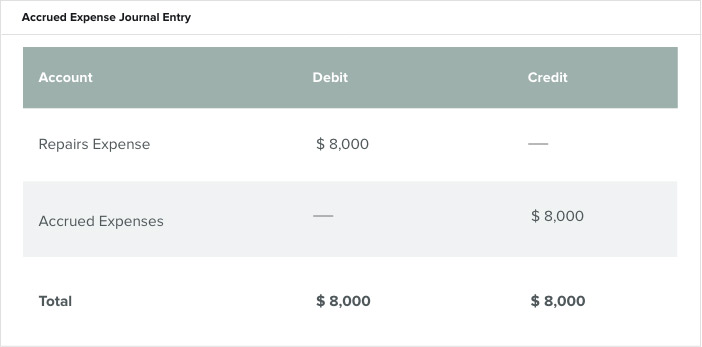

Um gasto acrescido é um reconhecimento por uma empresa de suas responsabilidades financeiras. Sem reconhecer uma despesa quando ela é incorrida, a empresa não reconhece a responsabilidade, e terá um lucro relatado maior naquele período por não acumular a despesa. Despesas acumuladas comuns são acumulações de despesas de juros, provisões de fornecedores ou acúmulos de salários ou vencimentos.

Por exemplo, uma empresa de manufatura faz um grande conserto em uma de suas máquinas em dezembro. Usando um período de calendário, paga a conta quando chega no mês seguinte, Janeiro. Para que as demonstrações financeiras do ano corrente sejam precisas, ele deve certificar-se de relatar a responsabilidade de despesas de reparo no mesmo mês / ano em que foi incorrida. Para registrar uma despesa acumulada em um diário, os contadores fazem lançamentos de ajuste que debitam as despesas de reparos e creditam as despesas acumuladas a pagar.

Um tipo diferente de despesa é o despesa pré-paga na contabilidade pelo regime de competência. Uma despesa pré-paga refere-se a quando uma empresa paga adiantado por um serviço ou produto. Ao contrário da despesa normal acumulada, esse tipo de despesa vincula capital antes que o serviço ou produto seja recebido.

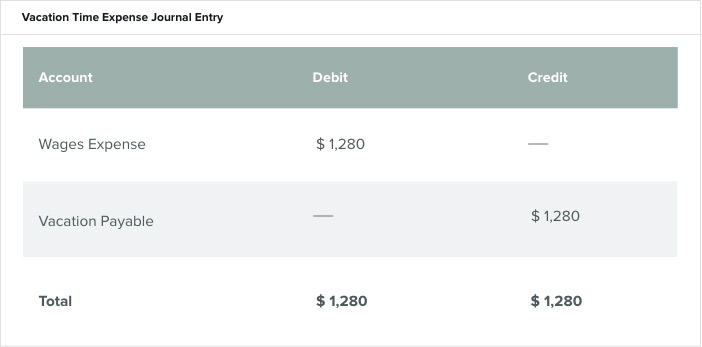

Outro tipo de despesa é o acumulação de férias, também conhecido como acúmulo de PTO (folga paga) . Isso se refere ao tempo de folga que os funcionários ganham, de acordo com as férias da empresa ou política de PTO. O IRS exige que alguns empregadores calculem o acúmulo de férias e o registrem em suas demonstrações financeiras. Muitas empresas oferecem uma política de “use ou perca” para férias para evitar ter que carregar grandes reservas de PTO. Apesar disso, a empresa ainda é responsável por provisionar PTO que o funcionário ganhou, mas ainda não assumiu, haja ou não uma política de transferência. As empresas devem revisar essas políticas e acumulações anualmente para garantir que sejam precisas. Para calcular o acúmulo total de férias, some o número de horas de férias ganhas, subtraia o número usado pelo funcionário e multiplique o número de horas acumuladas pela taxa horária do funcionário.

Por exemplo, um funcionário acumula 40 horas e ganha US $ 32 por hora. O acúmulo total de férias é $ 1, 280 (40 horas x $ 32). Veja o lançamento contábil manual em contabilidade de competência abaixo.

As despesas de estoque funcionam de maneira semelhante. Por exemplo, a contabilidade de exercício geralmente faz ajustes para mudanças no estoque, como quando um armazém tem escassez de estoque ou estoques quebrados e / ou obsoletos.

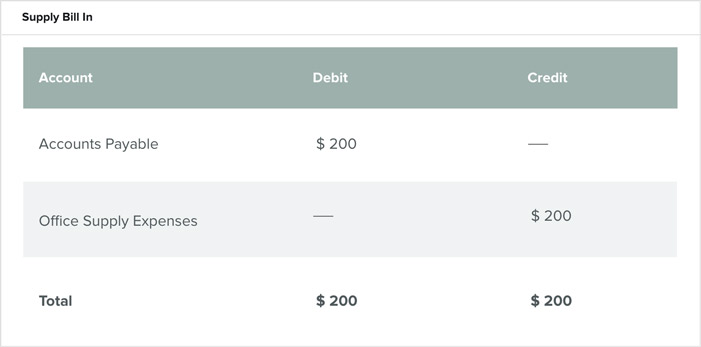

Contas a pagar, ou contas a pagar, são obrigações ou dívidas de curto prazo que a empresa paga por materiais comprados a crédito. A contabilização de $ 200 de suprimentos de escritório comprados a crédito seria contabilizada da seguinte forma:

Entradas de diário de contas a pagar

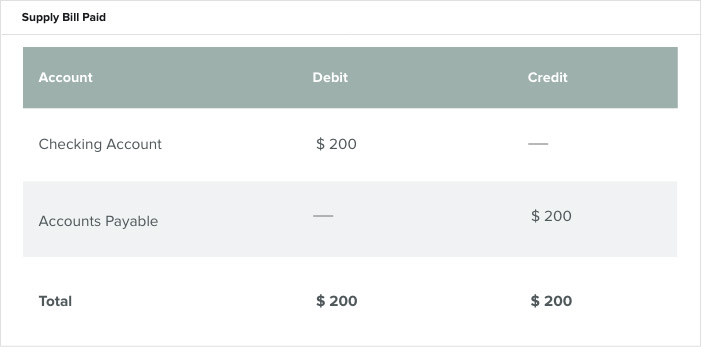

Então, assim que o cartão de crédito for pago, um débito de $ 200 é registrado na conta corrente, e um crédito de $ 200 em contas a pagar. Desta maneira, contas a pagar atua como uma categoria em execução que mantém o saldo da empresa de dinheiro que deve a seus fornecedores e credores de curto prazo.

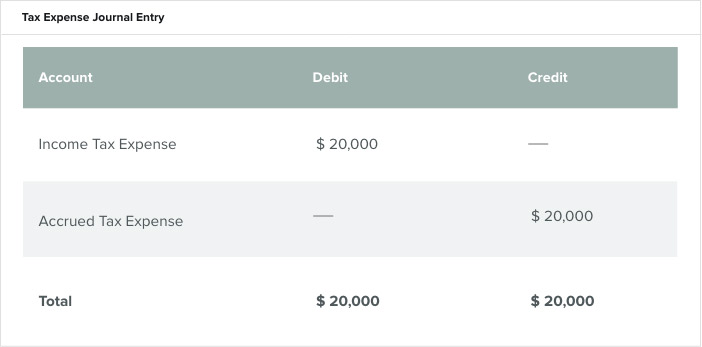

Impostos incorridos são um exemplo de despesa geralmente acumulada. São impostos que uma empresa ainda não pagou a uma entidade governamental, mas que incorreu com os rendimentos auferidos. As empresas retêm esses impostos como despesas acumuladas até que paguem por eles. O lançamento contábil manual para uma despesa de imposto aparece abaixo.

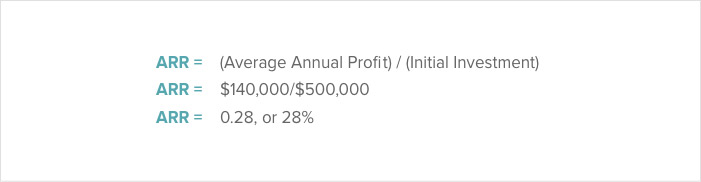

Fórmula da Taxa de Retorno da Contabilidade de Acumulação

o fórmula de taxa de retorno de contabilidade de acréscimo (ARR) é o lucro contábil anual médio dividido pelo investimento inicial. Os gerentes usam ARR para determinar se devem prosseguir com um investimento. Eles continuarão com um projeto se a ARR estiver acima de sua taxa mínima.

o Taxa Mínima é o valor mínimo que uma empresa espera ganhar ao investir em um projeto. Aqui está um exemplo de cálculo de ARR para um projeto cujo investimento inicial é de $ 500, 000. Os contadores esperam que o projeto gere uma receita anual de $ 140, 000 por cinco anos.

Se essa taxa estiver acima da taxa mínima da empresa, ou taxa de retorno exigida (RRR) , então a empresa pode buscar financiamento confortavelmente. As empresas têm RRRs diferentes, com base em sua tolerância ao risco financeiro. Este cálculo também é útil na escolha entre projetos, mas não faz distinção entre os investimentos que têm fluxos de caixa diferentes ao longo de suas vidas. Avançar, não leva em conta o valor do dinheiro no tempo (TVM) ou a capacidade de ganho no futuro.

Para ilustrar este conceito, imagine que existem dois projetos, aquele que gera mais receita nos primeiros anos e aquele que gera mais receita nos anos posteriores. O projeto que gera a receita mais cedo não teria um valor maior, mesmo que pudesse reinvestir seus lucros mais cedo.

Vantagens da contabilidade de provisão

Um sistema de contabilidade de exercício produz uma imagem mais precisa da saúde financeira de uma empresa. Outros benefícios de um sistema de contabilidade de competência é que ele dá à empresa uma base melhor para formar decisões-chave, incluindo:

- Gestão de desempenho:

Em um sistema de acumulação, as empresas obtêm feedback imediato sobre sua verdadeira posição de caixa e o que podem esperar no futuro. - Precisão:

Um sistema de acumulação também fornece uma descrição mais precisa do que uma empresa deve e o que ela espera dos fluxos de caixa futuros. Com esta informação, as empresas podem gerenciar melhor os picos e vales financeiros. - Planejamento futuro:

Feito em tempo real, a contabilidade de exercício fornece uma imagem mais clara do futuro, para que os gerentes possam trabalhar em maneiras de melhorar suas perspectivas e identificar áreas para melhorias.

Quando as receitas devem ser reconhecidas na contabilidade de provisões?

De acordo com a contabilidade de competência, receita é reconhecido quando é ganho e o pagamento é garantido, e a contabilização deve ocorrer dentro do mesmo período de relatório financeiro.

Essa garantia de reconhecimento ocorre quando o comprador e o vendedor firmam um acordo de transferência de bens e / ou serviços, baseando o pagamento no princípio de equiparação, em relação ao período contábil. Outro princípio crucial do regime de competência da contabilidade é periodicidade . A periodicidade é uma premissa segundo a qual os contadores ajustam seus lançamentos. Esta suposição postula que existem intervalos discretos na contabilidade, como meses, trimestres e anos. Esses intervalos, ou períodos, são fundamentais para determinar a receita de uma empresa por um período de tempo especificado. Sem esses intervalos, não haveria maneira de medir o progresso financeiro de uma empresa, muito menos para perceber tendências. O IRS permite que os anos sejam civis (1º de janeiro - 31 de dezembro) ou fiscais (quaisquer 12 meses consecutivos que não terminem em dezembro) quando o pagamento de impostos é feito.

O varejo oferece um excelente exemplo de reconhecimento de receita sob a contabilidade de exercício. As empresas de moda vendem suas roupas em suas lojas de varejo. Se um cliente comprar uma roupa em 15 de novembro com seu cartão de crédito, a empresa processa o cartão de crédito no momento da compra, mas não recebe o pagamento em dinheiro até dezembro. A empresa trata o cartão de crédito como dinheiro, porque é uma reivindicação de dinheiro. O contador registra a receita em novembro, quando a loja a percebe e ganha.

Usualmente, os contadores devem reconhecer a receita no ponto de venda ao vender do estoque. Contudo, Existem exceções à esta regra, incluindo o método de cálculo da porcentagem de conclusão. Para aquelas compras normalmente reconhecidas no ponto de venda, as exceções são acordos de recompra e devoluções.

Acordos de recompra são contratos em que o vendedor concorda em comprar de volta o produto depois de vendê-lo a um cliente. Um exemplo é quando um vendedor-construtor concorda em recomprar uma propriedade em desenvolvimento se a empresa de um ocupante-comprador os transferir para um novo local em seu primeiro ano de propriedade. É melhor para o vendedor-construtor comprar de volta essa propriedade e revendê-la à medida que continua a desenvolver e vender outras propriedades para manter o investimento atraente. Os contadores lidam com isso não mostrando uma venda nos livros da empresa.

As devoluções são quando o comprador traz de volta o item comprado e recebe um reembolso. Muitas empresas não podem estimar razoavelmente sua quantidade de retornos futuros, então eles devem colocar um período máximo na política de devolução do item. Os contadores tratam disso estimando e deduzindo uma taxa de retorno futura para cada período.

Quando as despesas devem ser reconhecidas na contabilidade de provisões?

Os contadores reconhecem as despesas de acordo com a contabilidade de exercício quando uma empresa incorre no passivo. Quando uma empresa paga, a despesa é irrelevante, pois a despesa deve ser reconhecida no período em que foi incorrida.

Se este não fosse o caso, as empresas podem reconhecer despesas anteriores ou posteriores ao período em que reconhecem a receita. Isso pode ser enganoso ao considerar a saúde financeira de uma empresa a qualquer momento. Isso é especialmente verdadeiro no momento do imposto de renda. Sem a correspondência apropriada de despesas e receitas, os impostos de renda que pagam podem ser muito altos em um mês e muito baixos em outro.

Quando é difícil correlacionar despesas ou combiná-las com a receita, contadores geralmente os designam como custo do período . Exemplos desses tipos de custo são aluguel, utilidades e salários administrativos. Os contadores geralmente gastam esses custos durante o período associado ou os consideram incorridos.

Esse período durante o qual as despesas e receitas são combinadas é a base da contabilidade de exercício e ilustra a principal diferença entre ela e a contabilidade de caixa. Sem combinar as despesas com as receitas, como faria no regime contábil de competência, os contadores não podem emitir opinião sobre as demonstrações financeiras.

As lojas de varejo também oferecem bons exemplos de reconhecimento de despesas sob a contabilidade de exercício. O dono de uma creche de jardim gasta US $ 80, 000 em mangueiras de imersão. Depois de ser armazenado por três meses, essas mangueiras são vendidas por US $ 170, 000. A loja reconhece e registra as despesas de compra e armazenamento das mangueiras durante o período em que as vende por meio do custo das mercadorias vendidas. A empresa pode igualar os US $ 80, Despesa de 000 no mesmo período de $ 170, Venda de 000.

Se não houver uma conexão clara entre a despesa e a receita, proprietários de empresas podem usar uma das duas classificações em seus livros, a alocação sistemática e racional ou o alocação imediata . A alocação sistemática e racional atribui custos ao longo da vida útil da despesa. Por exemplo, se uma empresa de viveiros de jardinagem comprasse uma nova mangueira para regar seu estoque, não seria capaz de combinar a compra com uma transação de venda específica. Contudo, o proprietário sabe que o sistema estará em boas condições de funcionamento por cerca de cinco anos e não poderá revendê-lo. A empresa alocaria uma despesa de depreciação ao longo desses cinco anos. Isso permite que a loja distribua qualquer receita resultante do sistema de rega - como horas de trabalho economizadas - ao longo da vida útil da mangueira, ao mesmo tempo em que combina e reconhece o custo inicial.

A classificação de alocação imediata ocorre quando uma empresa não pode determinar o benefício de custo futuro de uma despesa. Esses tipos de despesas podem incluir custos de venda, interesse, custos administrativos e comissões. Um contador registra imediatamente essas despesas nas demonstrações financeiras durante o período em que a empresa as incorre.

Método de Provisão de Contabilidade Fiscal

No método de contabilidade de competência, as empresas relatam seu imposto de renda no ano em que reconhecem a receita, independentemente de quando eles recebem o pagamento. E eles deduzem suas despesas no ano fiscal em que incorrem, independentemente de quando eles fazem pagamentos.

O termo acumulação de impostos define o passivo ou obrigação fiscal que as empresas têm para com o IRS. As empresas pagam isso, por exemplo, quando eles coletaram o imposto sobre vendas e uso. Por exemplo, se uma empresa vende produtos ou serviços, o IRS exige que ele colete impostos com base na avaliação desses produtos ou serviços e repasse esses impostos para a agência de receita. Também, possuir ativos incorre em responsabilidade tributária adicional. Por exemplo, possuir propriedade ou veículos irá adicionar um imposto que a empresa deve pagar.

As diferenças entre o regime de competência e o regime de contabilidade de caixa são especialmente relevantes no que diz respeito ao pagamento de impostos. O IRS permite que as empresas escolham qualquer método contábil permitido ao apresentarem sua primeira declaração de imposto de renda. Para alterar seu método de contabilidade posteriormente, Contudo, as empresas devem receber aprovação do IRS usando seu formulário 3115 antes de preencher ou anexar o formulário ao formulário de imposto de renda da empresa para o ano da mudança.

As leis fiscais que entraram em vigor em 2018, a Lei de Reduções de Impostos e Empregos (TCJA), permitir que mais empresas usem a contabilidade de caixa, mesmo aqueles com estoque. As leis usadas para especificar que as empresas com receitas brutas ou estoque de mais de $ 5 milhões devem usar um regime de competência de contabilidade. Sob as novas disposições, apenas empresas com receita anual superior a $ 25 milhões devem usar o método de contabilidade de competência. Isso significa que as empresas que ganham menos de US $ 25 milhões por ano podem reconhecer vendas e despesas mais cedo.

O método escolhido pelas empresas não determinará seu lucro; ele apenas determina quando eles registram uma transação. Embora a escolha da contabilidade possa afetar o valor dos impostos que eles pagam em um ano, os impostos do ano seguinte provavelmente compensarão essas economias.

Por exemplo, uma pequena empresa de manufatura escolhe um método de contabilidade de regime de caixa para seu primeiro ano de negócios. A vantagem desse método é permitir que a empresa controle quando reconhece as receitas e as despesas dedutíveis. A empresa pode diferir a sua receita para o ano fiscal seguinte, atrasando as suas faturas ou transferindo as suas deduções para o ano seguinte, de modo a acelerar o pagamento das despesas. Para diferir a receita usando o método de contabilidade de competência, teria que adiar o envio de seus produtos.

perguntas frequentes

Para a maioria de nos, quando ouvimos o termo "contabilidade de competência, ”Nós apenas queremos nos proteger. É por isso que tornamos tudo mais fácil. Abaixo estão as perguntas mais frequentes (FAQs) sobre contabilidade de exercício, assim como o conciso, respostas claras que você está procurando. Agora, você pode colocar seus planos de contabilidade em vigor hoje.

Preciso de um contador para fazer contabilidade de provisões?

Não. Qualquer empresa pode usar a contabilidade de exercício.

Preciso usar um software de contabilidade extravagante se mudar para a contabilidade de provisões?

Não. Você tem muitas opções, principalmente se você quiser usar software, que varia do simples ao altamente complexo. Você também tem a opção de não usar nenhum software.

Quais formulários eu preciso para concluir as reversões de acumulação?

Algumas empresas exigem formulários para preencher os acúmulos reversos. Outros possuem software de contabilidade que tem a capacidade de automatizar reversões.

Uma startup deve usar contabilidade de base de acumulação?

Isso depende se a startup planeja existir de forma independente por um longo prazo ou se pretende entrar no mercado público. To get an accurate picture of the business, use accrual accounting.

Streamline Your Accrual Accounting in the Cloud With NetSuite’s Cloud-Based ERP

Business owners and leaders recognize that understanding the many facets of accrual accounting could be the difference between success and failure. See how Cayman Islands Department of Tourism reaped significant gains using NetSuite to help their move to accrual accounting.

They also understand that they need tools to achieve this goal. NetSuite’s financial management solution expedites financial transactions and provides real-time visibility into a company’s performance. The suite of products includes unified order management, inventário, CRM and ecommerce.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

-

Como preparar um orçamento de caixa para o seu negócio

Os orçamentos de caixa ajudam os empresários a prever seu saldo de caixa no futuro próximo. Aqui estão os seis passos para criar um orçamento de caixa para o seu negócio. Eu mantenho uma citação de C

-

Como usar lançamentos reversíveis em sua contabilidade empresarial

A reversão de entradas nega entradas de diário registradas anteriormente. Mostramos como usar lançamentos reversíveis para manter os registros contábeis de pequenas empresas com mais eficiência. A co

Contabilidade

- Como usar QuickBooks para contabilidade pessoal

- Como utilizar criptomoeda em seu negócio

- Como usar múltiplos de avaliação para comparar seu negócio

- Como o Business Intelligence é usado na contabilidade hoje

- Qual software de contabilidade as startups usam?

- Quanto a contabilidade deve custar a uma pequena empresa?

- Como usar a voz do cliente para melhorar o CX e expandir seus negócios

- Como à prova de recessão seu negócio freelance

-

6 maneiras de registrar suas transações comerciais

6 maneiras de registrar suas transações comerciais Qualquer transação financeira, desde um depósito bancário até um pagamento de contas, precisa ser registrada em seu livro-razão. Aprenda as diferentes maneiras de registrar suas transações contábeis e...

-

Como determinar se sua atividade é um hobby ou negócio

Como determinar se sua atividade é um hobby ou negócio Nem toda atividade geradora de receita é considerada um negócio. Execute seu empreendimento por meio deste teste para determinar se você tem um negócio ou um hobby em suas mãos. Quando eu estava no e...