O que é uma Corporação S (Subcapítulo S)?

An S Corporation (S Corp) é uma empresa fechada (Limited Liability Company (LLC), parceria, ou C Corporation) que é tratada como uma entidade de repasse para fins tributários federais. Ele é criado por escolha para ser tributado de acordo com o Subcapítulo S do Capítulo 1 do Código da Receita Federal. A situação fiscal não altera as operações da empresa, mas significa que a empresa não pagará imposto de renda federal; em vez, a carga tributária será repassada aos acionistas.

A Corporação S opta por repassar receita, perdas, deduções, e créditos aos seus acionistas por motivos de imposto de renda federal. Portanto, os acionistas irão relatar a renda, perdas, deduções, e créditos em suas próprias declarações fiscais individuais. LLCs, parcerias, e as empresas individuais podem ser tributadas como Corporações S; Contudo, As empresas individuais precisam primeiro se converter em uma corporação ou LLC antes de uma eleição para o status do Subcapítulo S.

O termo S Corporation na íntegra significa “Small Business Corporation” e é inextricavelmente muito popular entre as pequenas empresas. S Corporations, como destacado acima, podem ser LLCs ou sociedades que optam por ser tributadas de acordo com a seção 1362 (a) S Status tributário corporativo (Subcapítulo S do Capítulo 1), promulgada em 1958 pelo Congresso. A receita é tributada anualmente ao nível do acionista. Portanto, os pagamentos aos acionistas são distribuídos sem impostos.

Anotar, Contudo, é que as Corporações S não são tratadas da mesma forma em todos os estados. Alguns estados desconsideram totalmente o status fiscal do Subcapítulo S, e não lhes oferecem nenhum benefício fiscal ou vantagens fiscais. Por exemplo, A Califórnia impõe um imposto de franquia de 1,5% sobre o lucro líquido da S Corps. Alguns estados exigem modalidades e requisitos específicos do estado adicionais a serem concluídos como um pré-requisito para a eleição do status fiscal do Subcapítulo S.

Além dos recursos exclusivos das Corporações S, eles devem seguir os procedimentos gerais da corporação que se aplicam às Corporações C, como arquivamento de artigos de incorporaçãoOs artigos de incorporação são um conjunto de documentos formais que estabelecem a existência de uma empresa nos Estados Unidos e no Canadá. Para um negócio ser, realizando reuniões de conselho e acionistas, votar nas principais decisões, e requisitos semelhantes sobre o estabelecimento de procedimentos legais e contábeis.

Resumo

- An S Corporation é uma empresa fechada (LLC, parceria, ou C Corporation) que é tratada como uma entidade de repasse para fins tributários federais.

- S corporações não pagam imposto de renda federal, mas a carga tributária é repassada aos acionistas por meio de distribuições aos acionistas.

- Os acionistas da S Corporation reportarão a receita, perdas, deduções, e créditos em suas próprias declarações fiscais individuais.

Mecânica de uma Corporação S

A Corporação S funciona como qualquer outra corporação por meio dos estatutos relevantes Estatutos da Empresa Os estatutos da empresa são as regras que governam como uma empresa é administrada e um dos primeiros itens a serem estabelecidos pelo conselho de administração no momento em que uma empresa é iniciada. Esses estatutos são criados geralmente após a apresentação dos Artigos de Incorporação que regem as corporações. A principal diferença é que as Corporações S não pagam imposto de renda corporativo federal como outras corporações. S As empresas pagam impostos por meio de suas declarações de imposto de renda individual, que é chamada de tributação de repasse.

Depois de preencher seu contrato social, os acionistas devem apresentar o Formulário 2553 ao Internal Revenue Service (IRS) para a eleição do status do Subcapítulo S. O formulário deve ser assinado por todos os acionistas.

S As corporações apresentam o formulário 1120S de declaração de imposto de renda e o formulário K-1 para cada acionista junto ao IRS. O Anexo K-1 indica o valor da receita recebida pelo respectivo acionista anualmente e forma a base para o cálculo do imposto de renda anual a pagar.

Requisitos de arquivamento para corporações S

Para se tornar uma S Corporation, uma entidade deve optar por ser tributada como uma Corporação S. É possível que a empresa seja constituída como uma LLC, parceria, ou uma C Corporation. A seguir estão os requisitos:

- Não mais do que 100 acionistas. No entanto, uma pessoa pode ser proprietária de uma S Corporation.

- A entidade deve ser registrada nos Estados Unidos (empresa nacional).

- Os acionistas devem ser pessoas físicas (cidadãos dos EUA ou residentes legais dos EUA) e certas organizações isentas, como trusts, propriedades, e organizações de caridade.

- Acionistas não residentes, Corporações C, LLCs, e certas parcerias ParceriaUma parceria é um tipo de negócio em que duas ou mais pessoas estabelecem e administram um negócio juntas. Existem três tipos principais de parcerias:GP, LP, LLP não está autorizado a ser acionista da S Corporation. Mesmo outras Corporações S não podem ser acionistas de uma Corporação S, a menos que possuam 100% da Corporação S alvo.

- As corporações S podem emitir apenas uma classe de ações. Isso significa que não há ações preferenciais ou outros tipos de ações, exceto possivelmente ações ordinárias. Contudo, eles podem emitir ações com ou sem direito a voto.

Para maiores informações, verifique os CFIs Curso de Formas de Estrutura Empresarial .

Opções de eleição para diferentes entidades

A eleição para ser uma Corporação S é concluída através do seguinte processo para Corporações C, LLCs, e empresas individuais, respectivamente:

- Corporações C - As corporações optam por ser tributadas como Corporações S através da apresentação do Formulário 2553:Eleição por uma Corporação de Pequenos Negócios para o IRS.

- LLCs - Formulário de arquivo de LLCs 8832:Eleição de Classificação de Entidade e Formulário 2553. Notar é que uma LLC não precisa mudar sua forma corporativa de LLC; ela retém seu status de LLC, mas é tributada como uma S Corporation. Contudo, As LLCs devem optar por ser tributadas como uma corporação antes de fazer a eleição para o status de Corporação S de acordo com a seção 1362 (a).

- Propriedade individual - Empresa individualSole ProprietorshipA empresa unipessoal (também conhecida como empreendedorismo individual, único comerciante, ou propriedade) é um tipo de entidade não incorporada cuja propriedade só deve ser convertida para o status corporativo ou LLC antes da eleição do status de Corporação S.

Janela de Eleições

A eleição para o status tributário deve ser feita não mais do que dois meses e quinze dias no ano em que a eleição deve entrar em vigor. Olhando para um ano civil, o último dia da eleição deve ser 15 de março. Contudo, uma eleição pode ser feita a qualquer momento durante o ano anterior para que a eleição tenha efeito no ano seguinte.

Vantagens das Corporações S

1. Proteção de responsabilidade limitada

S Sociedades são entidades legais separadas que oferecem responsabilidade limitada aos acionistas. Isso significa que os acionistas estão protegidos contra a perda de seus bens pessoais e propriedades de reivindicações de credores comerciais envolvendo ações judiciais e dívidas. Não importa se as reivindicações vêm de contratos ou litígios. Portanto, Os ativos dos acionistas da S Corporation são protegidos.

2. Tributação de repasse

A receita de uma S Corporation, perdas, créditos, e as deduções são repassadas aos acionistas sem serem tributadas no nível corporativo. O processo é chamado de tributação de repasse, e S Corporações são conhecidas como entidades de repasse para fins de imposto de renda federal (e outros estados).

Eles se beneficiam ao evitar a dupla tributação da renda, que é sinônimo de C Corporations, onde a renda é tributada no nível corporativo como imposto sobre as sociedades e no nível do acionista como imposto sobre dividendos. Os acionistas da S Corporation podem se qualificar para uma dedução de 20% da receita de negócios qualificada (QBI) em sua receita de acionista.

3. Capacidade de receber distribuição de salário e renda

Os acionistas de uma Corporação S podem receber salários e distribuições de renda da empresa, o que resultará em uma menor cobrança de impostos. A An S Corporation deduz o salário das despesas da empresa antes de distribuir a receita aos acionistas.

Além disso, as distribuições de renda não estão sujeitas ao imposto sobre o trabalho autônomo. Isto é, Contudo, importante saber que o IRS pode investigar a razoabilidade dos salários pagos aos acionistas, bem como a divisão entre distribuição de renda e salários.

4. Conversão facilitada

É fácil para as Corporações S se converterem em uma Corporação C, preenchendo os formulários de eleição exigidos com o IRS.

5. Transferibilidade de estoque

As ações da S Corporation são livremente transmissíveis, e os acionistas podem vender suas participações sem a necessidade de aprovação de outros acionistas, nem resulta em consequências fiscais adversas. Também cria um mercado líquido para a negociação das ações da S Corporation.

Aprender mais, ver CFI's Formas de Estruturas de Negócios curso.

Benefícios das Corporações S

S Corporações oferecem benefícios exclusivos que não são compartilhados por outras empresas, tal como:

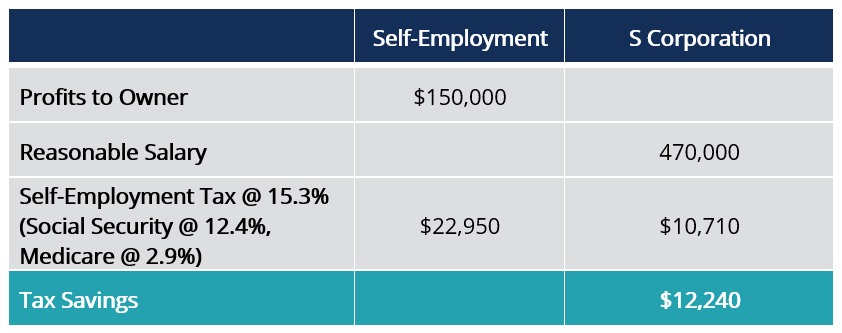

1. Economia de imposto de trabalho autônomo

Economias fiscais para trabalho autônomo, como Previdência SocialSocial SecuritySocial Security é um programa do governo federal dos Estados Unidos que oferece seguro social e benefícios para pessoas com renda inadequada ou sem renda. O primeiro Social e Medicare são realizados para S Corporations. A economia de impostos pode chegar a 15,3% por dólar. Os proprietários receberão salários razoáveis e participação nos lucros, que não estão sujeitos ao imposto sobre o trabalho autônomo.

O proprietário de uma S Corporation economizará um imposto de trabalho autônomo de $ 12, 240 do que se fossem autônomos.

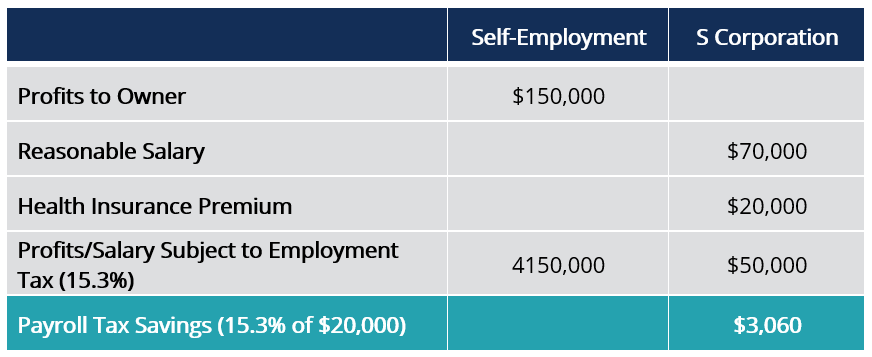

2. Economia no imposto de seguro saúde

Os acionistas da Corporação S têm a oportunidade de economizar imposto sobre a folha de pagamento adicional sobre a cobertura do seguro saúde da família, se estiver incluído em seus salários. Os cônjuges não têm direito à cobertura de um plano de seguro saúde subsidiado.

Os salários que incluem prêmios de seguro saúde são tributáveis, mas o valor do prêmio pago é dedutível, já que os prêmios estão isentos de impostos trabalhistas. Portanto, os prêmios de seguro saúde trabalhista são dedutíveis nas declarações de imposto de renda dos acionistas, resultando em economia de imposto de renda.

Os acionistas da S Corporation poderão economizar US $ 3, 060 no imposto de renda da folha de pagamento.

3. Dedução de despesas pessoais em um plano responsável

Os funcionários dos acionistas não estão autorizados a deduzir despesas de negócios pessoais em suas declarações fiscais individuais. Contudo, Os funcionários dos acionistas da S Corporation podem obter reembolso por suas despesas pessoais da empresa. Para que seja possivel, S As corporações devem estabelecer um plano de prestação de contas que exija que as despesas pessoais sejam comprovadas para fins comerciais.

4. Diferimento de impostos no planejamento de aposentadoria

As corporações S podem fornecer contribuições de aposentadoria de 25% das contribuições dos funcionários ou $ 71, 250 (25% do limite de $ 280, 000) sob o Acordo Simplificado de Aposentadoria Individual de Pensão (SEP IRA) SEP IRAA SEP IRA (Acordo Simplificado de Pensão Individual de Aposentadoria do Empregado) é uma ligeira variação dos IRAs tradicionais usados por empresas para. Existem, Contudo, sem contribuições de recuperação na idade de 50 anos mais IRAs do SEP.

As contribuições devem ser feitas antes do vencimento da declaração de imposto de renda do funcionário. Portanto, os acionistas da S Corporation podem diferir a renda individual de acordo com 401 (k) dos impostos. Ele reduz o limite de contribuição do SEP IRAs do empregador.

Apesar disso, o pagamento do imposto de renda diferido eventualmente precisará ser pago. Consequentemente, o quantum de contribuições reduz o limite de contribuição do SEP IRAs, e a renda retirada da contribuição terá direito ao imposto.

5. Método de contabilidade de caixa

Os acionistas das Corporações S que não possuem estoque podem usar a contabilidade pelo método de caixa em vez da complicada contabilidade baseada em regime de competência. Os acionistas podem se beneficiar através da aplicação de regras contábeis baseadas em caixa, em que o rendimento é tributável quando recebido e as despesas são dedutíveis quando pagas.

Desvantagens das Corporações S

1. Um tipo de estoque

S Corporations limita as ações a apenas um tipo - ações ordinárias. Portanto, a empresa é incapaz de levantar fundos por outros meios, como a emissão de ações preferenciais, etc.

2. Restrições sobre o tipo de acionistas

Existem restrições quanto ao tipo de acionistas que as Corporações S podem adotar, limitando a propriedade a indivíduos e a certas organizações isentas, como trustes e propriedades. Isso significa não inclusão de Corporações C, LLCs, e outras Corporações S (a menos que possuam 100% da S Corp alvo), inibindo assim certas instituições com capital.

3. Requisito estrito de alocação de fundos de acionistas

S As corporações são obrigadas a distribuir estritamente os lucros e perdas de acordo com o número de ações detidas por cada acionista. Isso é diferente de LLCs, que pode compartilhar lucros; Contudo; eles gostam, dependendo de suas circunstâncias.

4. Fim do calendário de fim de ano

As corporações S devem adotar o final do ano fiscal em dezembro. Pode ser uma desvantagem para outras entidades operar e relatar de forma eficiente se dezembro não for adequado para suas operações para um mês de final de ano.

Recursos adicionais

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Estrutura CorporativaEstrutura CorporativaEstrutura Corporativa refere-se à organização de diferentes departamentos ou unidades de negócios dentro de uma empresa. Dependendo dos objetivos da empresa e da indústria

- Empresa de responsabilidade limitada (LLC) Empresa de responsabilidade limitada (LLC) Uma empresa de responsabilidade limitada (LLC) é uma estrutura de negócios para empresas privadas nos Estados Unidos, aquele que combina aspectos de parcerias e corporação

- Stakeholder vs ShareholderStakeholder vs ShareholderOs termos “stakeholder” e “shareholder” são frequentemente usados indistintamente no ambiente de negócios. Olhando de perto os significados de parte interessada vs acionista, existem diferenças importantes no uso. Geralmente, um acionista é uma parte interessada da empresa, enquanto uma parte interessada não é necessariamente um acionista.

- C Corp vs S CorpC Corp vs S CorpPotential ou proprietários de negócios existentes muitas vezes enfrentam a escolha de se estabelecer como C Corp vs S Corp ao iniciar um novo negócio ou mudar de

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

Estratégia de negócio

-

O que é uma Corporação Multinacional (MNC)?

O que é uma Corporação Multinacional (MNC)? Uma empresa multinacional (MNC) é uma empresa que opera em seu país de origem, bem como em outros países ao redor do mundo. Ela mantém um escritório centralEstrutura CorporativaEstrutura Corporativa r...

-

O que é uma Shell Corporation?

O que é uma Shell Corporation? Uma empresa de fachada é uma empresa formada sem operações comerciais reais. Eles são criados principalmente para lavagem de dinheiro ou, às vezes, para estacionar fundos iniciais. Eles não empregam n...