Cinco coisas para saber sobre empréstimos de carro antes de aplicar

Poucas compras têm uma classificação mais alta em sua vida do que comprar um carro, talvez perdendo apenas para comprar uma casa ou iniciar um negócio. Por mais que você use seu carro novo para ir ao trabalho, à loja, à casa do seu amigo (e sim, ao posto de gasolina), a necessidade prática de possuir seu próprio carro também exige que a maioria de nós faça um empréstimo de veículo. Claro, pagar em dinheiro seria o ideal, quer você esteja comprando um novo de um revendedor ou apenas pegando um veículo novo de um amigo. Verificação da realidade:os empréstimos para automóveis nos ajudam a ir de um lugar para outro tanto quanto as quatro rodas e o pedal do acelerador.

Você sabe que precisará pedir dinheiro emprestado para fazer a compra, mas antes de ligar o carro, você precisa iniciar o processo de compra do carro. Imposto sobre vendas, garantia estendida e seguro automóvel devem ser analisados de perto, mas também os dólares e centavos ao preencher o pedido de crédito. Na hora de assinar seu nome e receber as chaves, já ter um plano de como obter e gerenciar o empréstimo do seu veículo deve ser tão, se não mais importante, quanto o modelo e as características que você deseja.

Obviamente, os empréstimos acumulam juros à medida que você paga ao longo do tempo, portanto, prepare-se antes de fechar o negócio sabendo as taxas de empréstimo para automóveis, seu pagamento mensal ideal e suas responsabilidades como mutuário. Vamos levar alguns minutos para prepará-lo para encontrar o carro que você quer e o empréstimo que você precisa.

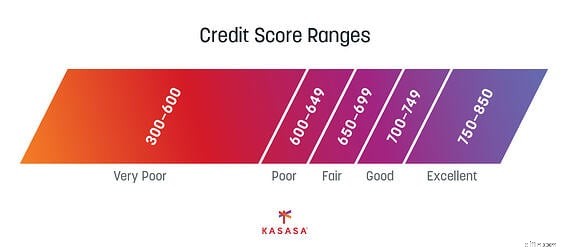

1. Conheça sua pontuação de crédito

Com qualquer empréstimo - empréstimo estudantil, refinanciamento, empréstimo de carro - sua pontuação de crédito é o fator mais importante para determinar tudo, desde sua taxa de juros, o valor do empréstimo, o pagamento mensal e até mesmo o 'sim' ou 'não' do revendedor — ou sua cooperativa de crédito ou banco.

Observe que nem todos os credores usam ou analisam o mesmo sistema de pontuação. "Diferentes credores têm critérios diferentes, então a pontuação mínima necessária para se qualificar varia dependendo de qual empresa está fornecendo o financiamento", de acordo com a Experian.

Então, como você descobre onde você está antes de aplicar? Isso é fácil. Existem muitos recursos para se informar sobre os detalhes do seu histórico de crédito e como melhorar sua pontuação de crédito. Saber como é seu histórico de crédito ajudará você a garantir o valor máximo do empréstimo e as melhores taxas de empréstimo para automóveis, portanto, saiba a probabilidade de obter aprovação de crédito antes de fazer um test drive.

2. Solicite empréstimos durante um período de 14 dias

Sua pontuação de crédito diminuirá um pouco quando os credores verificarem seu histórico de crédito, mas manter seu processo de inscrição dentro de um período de duas semanas ajuda a reduzir o impacto negativo. Por esse motivo, ter seu plano de empréstimo de veículo em vigor antes de visitar a concessionária evitará vários acessos ao seu crédito se você quiser gastar seu tempo para encontrar o melhor carro para atender às suas necessidades - ou satisfazer seus desejos.

Por que é isso? O "período de compras" é de 14 dias, portanto, todas as consultas feitas nesse período serão consideradas como uma só, reduzindo o acerto na sua pontuação. Sua pontuação de crédito flutua com base em seu histórico de crédito e em sua atividade atual relacionada a crédito. Dica:não solicite um cartão de crédito em sua loja de roupas favorita enquanto você também estiver no modo de compra de carro.

3. Seja pré-aprovado e compre

É sempre melhor entrar na concessionária com uma oferta de financiamento de um banco ou cooperativa de crédito já estabelecida. Uma oferta pré-aprovada garante que você tem um empréstimo para cobrir o custo do carro que deseja. Ter o financiamento de automóveis finalizado permite que você se concentre na escolha do veículo sem ter que se preocupar se pode balançar o pagamento mensal.

É claro que planejar com antecedência permite que você organize seu financiamento. Talvez você não tenha um crédito excelente, mas poder ter um nível de controle sobre sua taxa de empréstimo, o valor do pagamento mensal ou até mesmo negociar uma taxa competitiva com base em seu histórico financeiro tendo um relacionamento em seu banco comunitário ou cooperativa de crédito pode impactar positivamente seus termos de empréstimo.

Há um bônus adicional em ter um empréstimo já em mãos:os compradores de carros que entram nas concessionárias com empréstimos garantidos já no bolso são irresistíveis - isso lhe dá uma vantagem adicional para controlar as negociações sobre preços e recursos. Você se encontrará, literal e figurativamente, no banco do motorista.

4. Calcule os custos antes de dizer sim

Ao garantir seu financiamento, é importante entender os fatores que determinam o pagamento mensal do seu carro. A TAEG só tem um pequeno efeito sobre o valor que você paga a cada mês. Depois de chegar à concessionária, você pode ser atingido com custos extras.

O imposto sobre vendas afetará absolutamente a linha de fundo quanto ao custo do veículo. Se você incluir os impostos como parte do preço total do veículo, o preço do adesivo não será o mesmo que o valor do empréstimo.

Você também pode precisar considerar as taxas do revendedor que podem estar incluídas no preço, bem como o custo dos recursos extras. Você pode negociar se o veículo inclui ou não alguns extras. Os vidros polarizados e os bancos de couro não podem ser removíveis, somente negociáveis mediante acordo de preço. Antes de dizer "sim", saiba quando dizer "não" se o custo não estiver dentro do seu orçamento.

Use uma calculadora de empréstimo automático para brincar com os números. Você pode estar com pressa para tirar o carro do estacionamento, mas tirar um dia para fazer os números pode economizar milhares a longo prazo.

5. Entenda o financiamento da concessionária

Às vezes, o financiamento da concessionária pode parecer uma oferta mais atraente. Ofertas como financiamento de 0% e grandes descontos em dinheiro, que podem reduzir o valor total do seu empréstimo, podem parecer a melhor opção.

Lembre-se de que a maioria das opções de financiamento está disponível apenas para os compradores mais qualificados. Se você tiver algo negativo em seu relatório de crédito, uma pontuação de crédito baixa ou experiência de crédito limitada, provavelmente não se qualificará para essas promoções.

Em ambos os casos, sempre compre ao redor. Nunca aceite a primeira opção de financiamento oferecida a você por um revendedor, especialmente se você já disse ao vendedor o quanto você ama o carro. Eles sabem que você está pensando com o coração e não com a cabeça – ou com a carteira.

Além disso, considere emprestar um valor que permita ao seu orçamento a flexibilidade de pagar mais do que o valor do pagamento mensal para ajudar a melhorar sua pontuação de crédito para o próximo empréstimo automático após este. Kasasa Loans® com Take-Backs™ dá a você a capacidade de pagar antecipadamente para se livrar das dívidas mais rapidamente, mas ainda tem acesso a esses fundos extras quando precisar deles. Dê a si mesmo algum espaço de manobra.

Ter um plano de financiamento para seu carro novo é uma ótima maneira de conseguir o veículo que você deseja e precisa sem fazer sacrifícios desnecessários. O processo pode parecer complicado, portanto, lembre-se dessas dicas antes de concordar com qualquer coisa. Quando você fizer sua pesquisa, for pré-aprovado e fizer as contas sozinho, você sairá se sentindo bem com o carro e sua situação financeira.

-

O que você precisa saber sobre o perdão de empréstimos estudantis

A dívida média de empréstimos estudantis nos Estados Unidos atualmente é de US$ 32.731. Quando você considera que a renda familiar média é de $ 67.521 e, em muitos casos, inclui dois ganhadores, fic

-

8 coisas que os recém-casados precisam saber sobre finanças pessoais

Aqui está um guia para ajudar na transição para compartilhar sua vida financeira com outra pessoa. Fonte da imagem:Getty Images. Quando você se casar, você deve abrir contas financeiras conjuntas ou

Artigos em Destaque

- Soluções para problemas de empréstimo de título de carro

- Como violar legalmente os empréstimos de automóveis

- 5 coisas para saber sobre potássio

- 4 coisas que você deve saber sobre um comerciante de commodities

- 7 coisas importantes que você deve saber sobre cartões de transferência de saldo

- Cinco coisas que você deve saber sobre a estruturação de fundos europeus

- 4 coisas a saber antes de solicitar um empréstimo pessoal

- 10 coisas que você deve saber sobre programas de gestão da dívida

-

5 coisas que você precisa fazer antes de solicitar um empréstimo pessoal

5 coisas que você precisa fazer antes de solicitar um empréstimo pessoal Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

7 coisas para saber sobre viagens internacionais neste verão

7 coisas para saber sobre viagens internacionais neste verão Um pouco de pesquisa agora pode economizar um grande dor de cabeça mais tarde. Quando se trata de viagens internacionais agora, o mundo não é exatamente a ostra de ninguém, mas pode ser o seu coque...