Colocar definição de calendário

O que é um calendário Put?

Um calendário de opção de venda é uma estratégia de opções que envolve a venda de um contrato de opção de venda de curto prazo e a compra de uma segunda opção de venda com vencimento de longo prazo. Por exemplo, um investidor pode comprar uma opção de venda com 90 dias ou mais até o vencimento, e simultaneamente vender uma opção de venda com o mesmo preço de exercício que tem 45 dias ou menos até o vencimento.

Principais vantagens

- Um calendário de opções de venda é uma estratégia de opções que vende uma opção de venda de curto prazo e compra uma segunda opção de venda com vencimento de prazo mais longo.

- Um calendário de opções de venda é mais bem usado quando a perspectiva de curto prazo é neutra ou otimista.

- Essa estratégia aproveita a redução do tempo, com o aumento da volatilidade implícita sendo um resultado positivo.

Compreendendo um calendário Put

Um calendário de venda é utilizado quando a perspectiva de curto prazo é neutra ou otimista, mas a perspectiva de longo prazo é de baixa. Para o lucro, um investidor precisa do preço subjacente para negociar lateralmente ou superior ao longo do tempo restante na opção de venda que foi vendida, em seguida, caia antes que expire o tempo restante na opção de venda que foi comprada. O calendário de venda exige o pagamento de um prêmio para iniciar a posição, tendo em vista que os dois contratos de opções têm o mesmo preço de exercício.

O calendário colocado aproveita a redução do tempo. Isso é, já que as opções têm o mesmo preço de exercício, não há valor intrínseco a ser capturado. Então, ao buscar aproveitar o valor do tempo, o maior risco é que a opção fique profundamente dentro ou fora do dinheiro, nesse caso, o valor do tempo desaparece rapidamente.

p Uma variação do calendário de venda envolve o lançamento da estratégia por meio da redação de outro contrato de opção de curto prazo quando o anterior expirar e, em seguida, continuando até que o subjacente se mova significativamente ou a opção de longo prazo expire.

Durante a vida da opção de curto prazo, o lucro potencial é limitado na medida em que a opção de curto prazo declina de valor mais rapidamente do que a opção de longo prazo. Assim que a opção de curto prazo expirar, Contudo, a estratégia passa a ser simplesmente uma opção comprada cujo lucro potencial é substancial. A perda potencial é limitada ao prêmio pago para iniciar a posição.

Um aumento na volatilidade implícita (IV), todas as outras coisas sendo iguais, teria um impacto extremamente positivo nesta estratégia. Em geral, opções de longo prazo têm uma maior sensibilidade às mudanças na volatilidade do mercado, ou seja, um vega superior. Estar ciente, Contudo, que as opções de curto e longo prazo podem e provavelmente serão negociadas em diferentes níveis de volatilidade implícita.

Coloque um exemplo de calendário

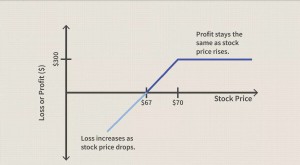

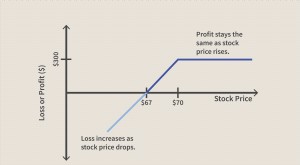

Um exemplo de calendário de venda envolve a compra de um contrato de venda de 60 dias com preço de exercício de $ 100 por $ 3 e a venda de uma opção de venda de 30 dias com o mesmo exercício por $ 2. O ganho máximo seria o preço de exercício menos o prêmio líquido pago, ou $ 99, que é $ 100 - ($ 3 - $ 2). A perda máxima é o prêmio líquido pago, que é $ 1, ou $ 3 - $ 2.

O ganho máximo ocorre quando a ação é negociada exatamente ao preço de exercício no vencimento na data da opção de curto prazo. Essa opção expira sem valor e o investidor fica com a opção de venda longa. Se o estoque cair a zero antes do próximo vencimento, o investidor ainda pode vender aquela ação por $ 100 - menos $ 1 pago pelas opções - e o ganho máximo de $ 99 é realizado.

A perda máxima ocorre se o preço das ações subir, de forma que ambas as opções expirem sem valor ou se as opções caírem tanto que sejam negociadas com seu valor intrínseco. A perda aí é o prêmio líquido pago.

-

Opções de Venda

A incorporação de opções em todos os tipos de estratégias de investimento cresceu rapidamente em popularidade entre os investidores individuais. Para comerciantes iniciantes, uma das principais questõ

-

Definição de Distribuição T

O que é uma distribuição T? A distribuição T, também conhecida como distribuição t de Student, é um tipo de distribuição de probabilidade semelhante à distribuição normal com seu formato de sino, ma

Artigos em Destaque

-

Colocação de proteção

Colocação de proteção O que é um dispositivo de proteção? Uma opção de venda de proteção é uma estratégia de gerenciamento de risco que usa contratos de opções que os investidores empregam para se proteger contra a perda...

-

Introdução ao Put Writing

Introdução ao Put Writing Uma opção de venda é uma estratégia que os traders ou investidores podem usar para gerar renda ou comprar ações a um preço reduzido. Ao escrever um put, o lançador concorda em comprar as ações subjace...