Como as empresas usam derivativos para proteger o risco

Se você está considerando um investimento em ações e leu que a empresa usa derivativos para proteger alguns riscos, você deve ficar preocupado ou tranquilizado? A posição de Warren Buffett é famosa:ele atacou todos os derivados, dizendo que ele e sua empresa "os veem como bombas-relógio, tanto para as partes que os negociam como para o sistema econômico ... os derivativos são armas financeiras de destruição em massa, carregando perigos que, enquanto agora latente, são potencialmente letais. "

Por outro lado, o volume de negociação de derivativos aumentou rapidamente, e as empresas não financeiras continuam a comprá-los e comercializá-los em números cada vez maiores.

Para ajudá-lo a avaliar o uso de derivativos de uma empresa para risco de hedge, veremos as três maneiras mais comuns de usar derivativos para hedge.

Principais vantagens

- Quando usado corretamente, os derivativos podem ser usados pelas empresas para ajudar a mitigar várias exposições a riscos financeiros a que podem estar expostas.

- Três maneiras comuns de usar derivativos para hedge incluem riscos cambiais, Risco da taxa de juros, e riscos de preços de commodities ou insumos de produtos.

- Existem muitos outros usos derivados, e novos tipos estão sendo inventados por engenheiros financeiros o tempo todo para atender às novas necessidades de redução de risco.

Riscos de câmbio

Um dos usos corporativos mais comuns de derivativos é para cobertura de risco de moeda estrangeira, ou risco cambial, que é o risco de uma mudança nas taxas de câmbio ter um impacto adverso nos resultados do negócio.

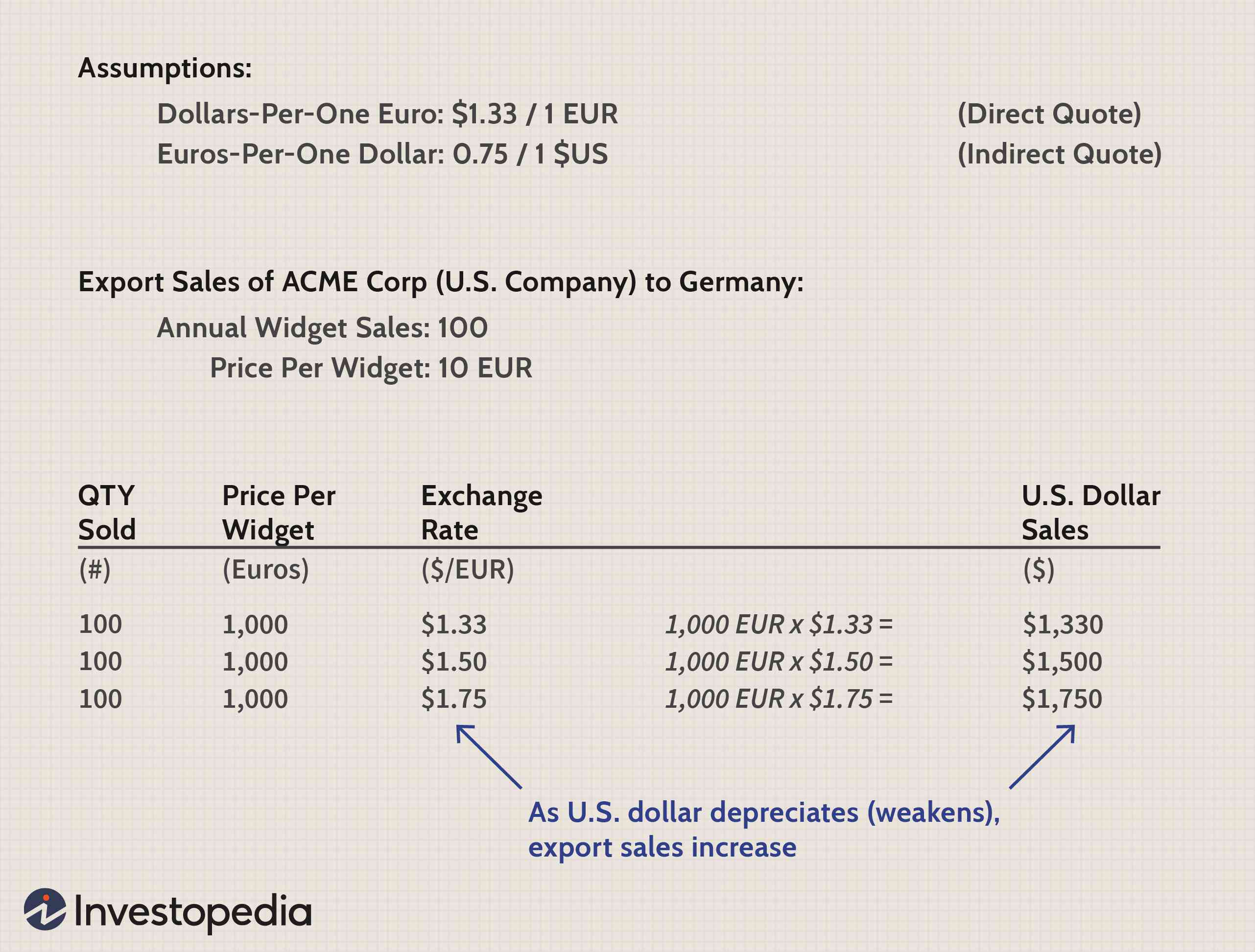

Vamos considerar um exemplo de risco cambial com a ACME Corporation, uma empresa hipotética com sede nos EUA que vende widgets na Alemanha. Durante o ano, ACME Corp vende 100 widgets, cada um ao preço de 10 euros. Portanto, nossa suposição constante é que a ACME vende 1, 000 euros em widgets.

Imagem de Sabrina Jiang © Investopedia 2021

Quando a taxa de câmbio dólar por euro aumenta de $ 1,33 para $ 1,50 para $ 1,75, é preciso mais dólares para comprar um euro, o que significa que o dólar está se depreciando ou enfraquecendo. À medida que o dólar se deprecia, o mesmo número de widgets vendidos se traduz em maiores vendas em termos de dólares. Isso demonstra como o enfraquecimento do dólar não é de todo ruim:ele pode impulsionar as vendas de exportação de empresas americanas.

Alternativamente, ACME poderia reduzir seus preços no exterior, que, por causa da desvalorização do dólar, não prejudicaria as vendas em dólares; esta é outra abordagem disponível para um exportador dos EUA quando o dólar está se desvalorizando.

O exemplo acima ilustra o evento de "boas notícias" que pode ocorrer quando o dólar se desvaloriza, mas um evento de "más notícias" acontece se o dólar se valoriza e as vendas de exportação acabam sendo menores. No exemplo acima, fizemos algumas suposições simplificadoras muito importantes que afetam se a depreciação do dólar é um evento bom ou ruim:

- Presumimos que a ACME Corp. fabrica seu produto nos EUA e, portanto, incorre em seus custos de estoque ou produção em dólares. Se ao invés, ACME fabricou seus widgets alemães na Alemanha, os custos de produção seriam incorridos em euros. Portanto, mesmo que as vendas em dólares aumentem devido à desvalorização do dólar, os custos de produção também aumentarão. Esse efeito sobre as vendas e os custos é chamado de hedge natural:a economia do negócio fornece seu próprio mecanismo de hedge. Nesse caso, as vendas de exportação mais altas (resultantes quando o euro é convertido em dólares) provavelmente serão mitigadas por custos de produção mais altos.

- Também assumimos que todas as outras coisas são iguais, e muitas vezes eles não são. Por exemplo, ignoramos quaisquer efeitos secundários da inflação e se a ACME pode ajustar seus preços.

Mesmo depois de sebes naturais e efeitos secundários, a maioria das empresas multinacionais está exposta a alguma forma de risco cambial.

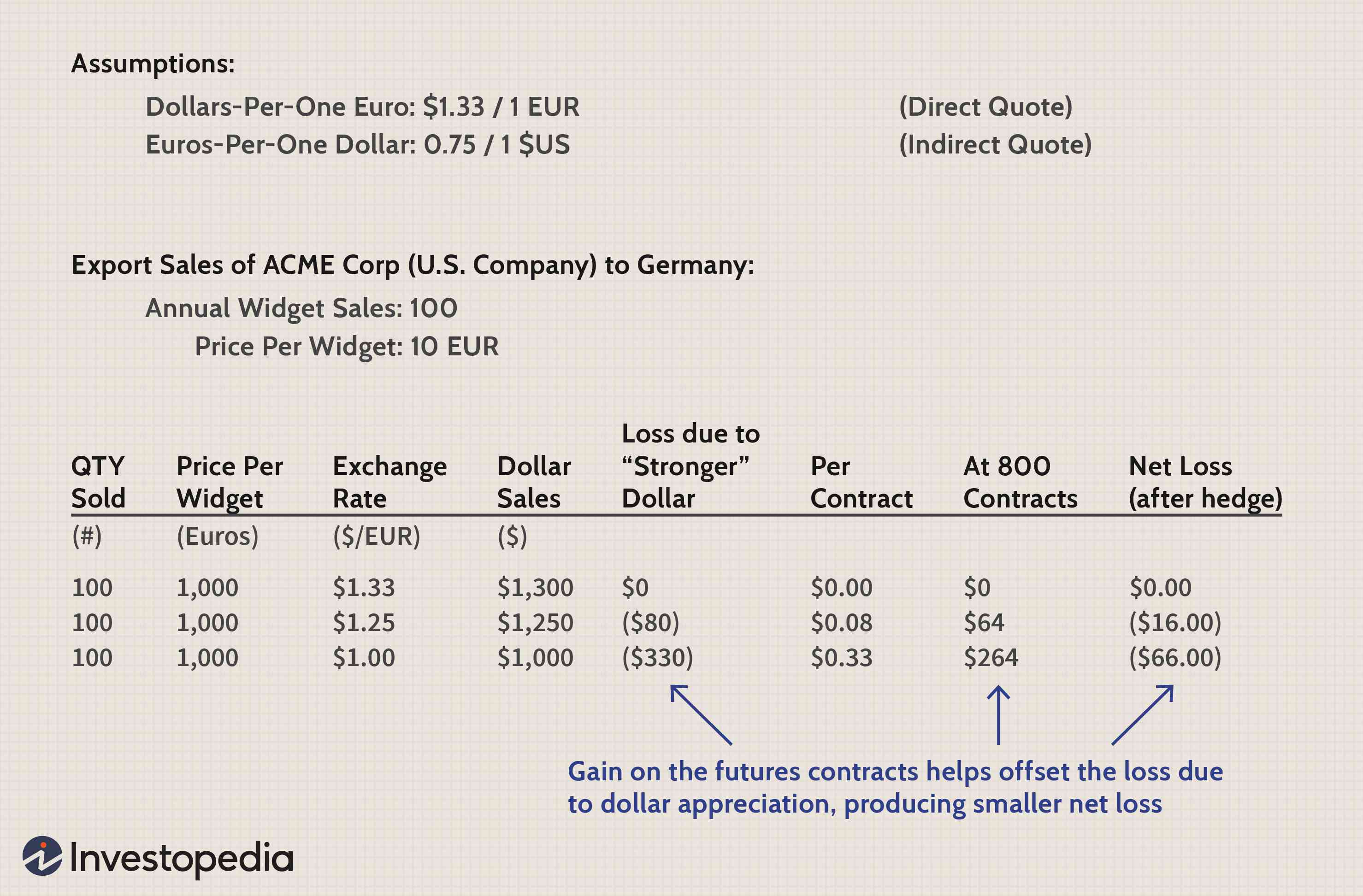

Agora vamos ilustrar um hedge simples que uma empresa como a ACME pode usar. Para minimizar os efeitos de quaisquer taxas de câmbio USD / EUR, ACME compra 800 contratos futuros de câmbio estrangeiro contra a taxa de câmbio USD / EUR.

O valor dos contratos futuros não, na prática, correspondem exatamente em uma base de 1:1 com uma mudança na taxa de câmbio atual (ou seja, a taxa de futuros não mudará exatamente com a taxa à vista), mas assumiremos que sim de qualquer maneira. Cada contrato futuro tem um valor igual ao ganho acima da taxa de $ 1,33 USD / EUR (apenas porque a ACME assumiu este lado da posição futura; a contraparte assumirá a posição oposta).

Imagem de Sabrina Jiang © Investopedia 2021

Neste exemplo, o contrato de futuros é uma transação separada, mas é projetado para ter uma relação inversa com o impacto do câmbio, por isso é uma cobertura decente. Claro, não é um almoço grátis:se o dólar enfraquecesse, o aumento das vendas de exportação é mitigado (parcialmente compensado) por perdas nos contratos futuros.

Hedge de risco de taxa de juros

As empresas podem proteger o risco da taxa de juros de várias maneiras. Considere uma empresa que espera vender uma divisão em um ano e receber um lucro inesperado que deseja "estacionar" em um bom investimento sem risco. Se a empresa acredita firmemente que as taxas de juros cairão até lá, poderia comprar (ou assumir uma posição longa em) um contrato futuro do Tesouro. A empresa está travando efetivamente a taxa de juros futura.

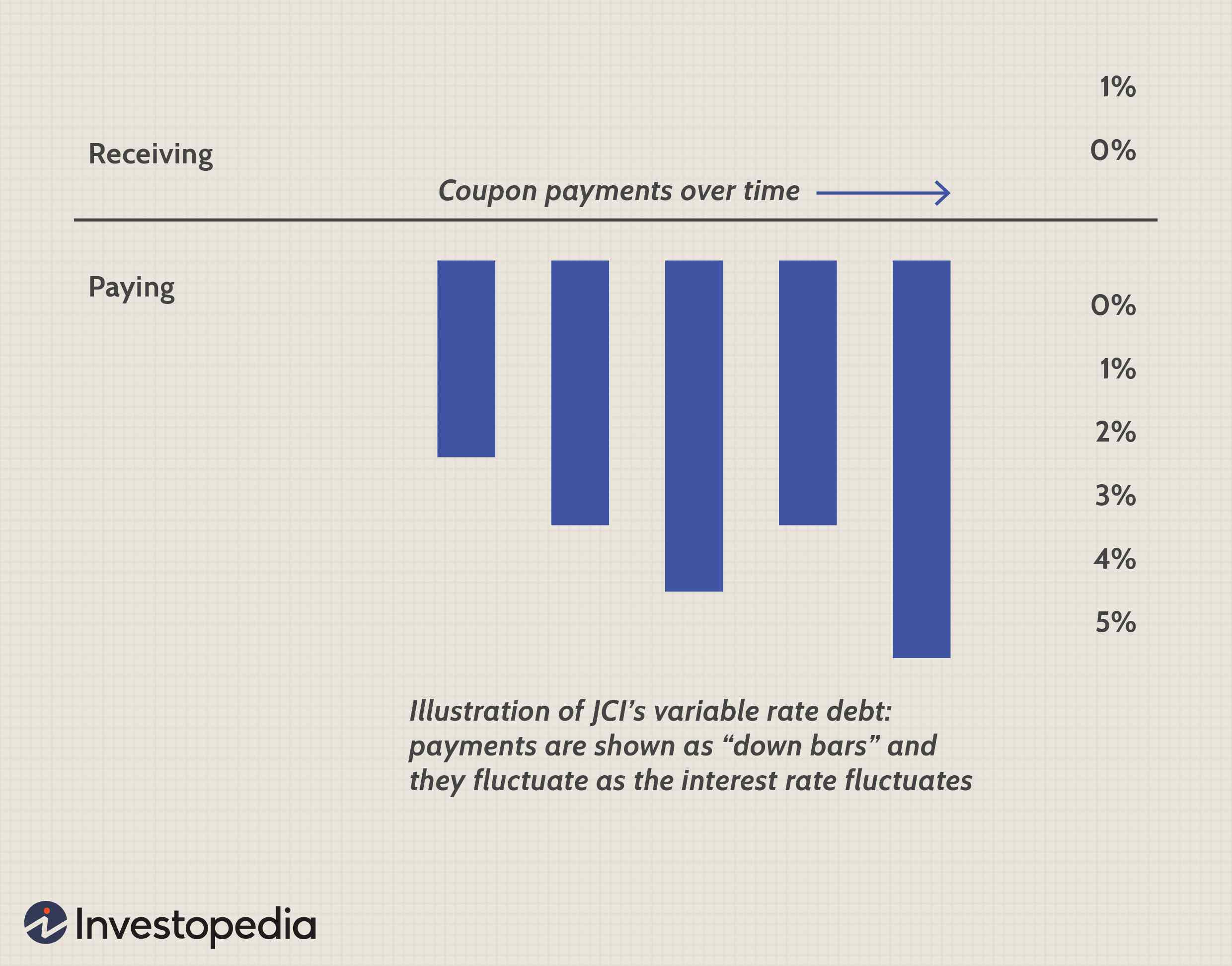

Aqui está um exemplo diferente de um hedge de taxa de juros perfeito usado pela Johnson Controls (JCI), conforme observado em seu relatório anual de 2004:

Hedges de valor justo : A empresa [JCI] tinha dois swaps de taxa de juros em aberto em 30 de setembro, 2004, designado como uma cobertura do valor justo de uma parte dos títulos de taxa fixa ... A mudança no valor justo dos swaps compensa exatamente a mudança no valor justo da dívida coberta, sem impacto líquido nos lucros.

A Johnson Controls está usando um swap de taxa de juros. Antes de entrar na troca, estava pagando uma taxa de juros variável sobre alguns de seus títulos (por exemplo, um arranjo comum seria pagar a LIBOR mais alguma coisa e reajustar a taxa a cada seis meses). Podemos ilustrar esses pagamentos de taxas variáveis com um gráfico de barras para baixo.

Imagem de Sabrina Jiang © Investopedia 2021

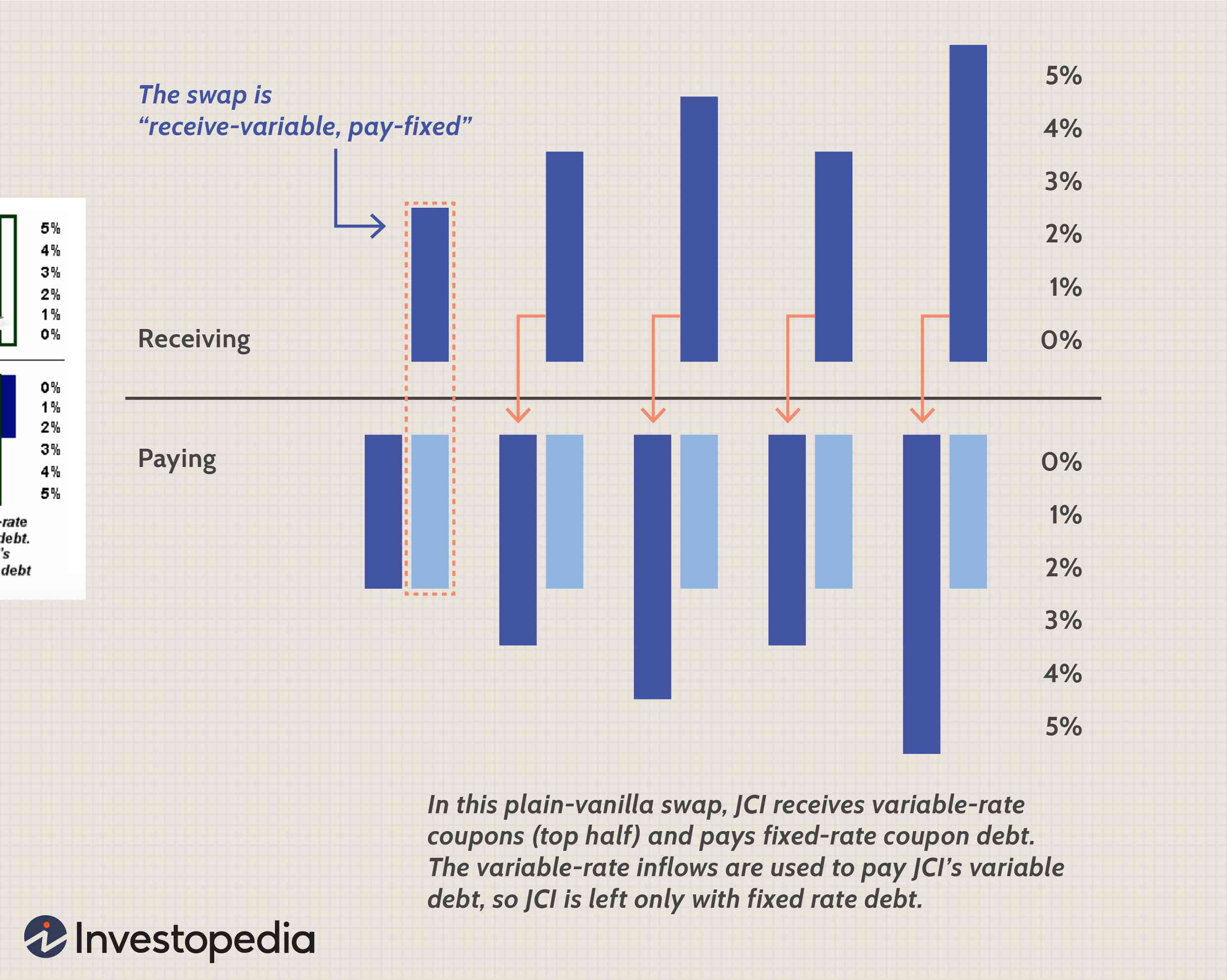

Agora vamos ver o impacto da troca, ilustrado abaixo. O swap exige que a JCI pague uma taxa de juros fixa enquanto recebe pagamentos de taxas flutuantes. Os pagamentos de taxa flutuante recebidos (mostrados na metade superior do gráfico abaixo) são usados para pagar a dívida de taxa flutuante pré-existente.

Imagem de Sabrina Jiang © Investopedia 2021

A JCI fica então apenas com a dívida de taxa flutuante e, portanto, conseguiu converter uma obrigação de taxa variável em uma obrigação de taxa fixa com a adição de um derivativo. Observe que o relatório anual indica que a JCI tem um hedge perfeito:os cupons de taxa variável que a JCI recebeu compensam exatamente as obrigações de taxa variável da empresa.

Hedge de entrada de mercadoria ou produto

As empresas que dependem fortemente de insumos de matérias-primas ou commodities são sensíveis, às vezes significativamente, à variação de preço dos insumos. Companhias aéreas, por exemplo, consumir muito combustível de aviação. Historicamente, a maioria das companhias aéreas tem considerado bastante a proteção contra os aumentos do preço do petróleo bruto.

Monsanto produz produtos agrícolas, herbicidas, e produtos relacionados à biotecnologia. Ela usa contratos futuros para se proteger contra o aumento do preço dos estoques de soja e milho:

Mudanças nos preços das commodities :Monsanto usa contratos futuros para se proteger contra aumentos de preços de commodities ... esses contratos protegem as compras prometidas ou futuras de, e o valor contábil das contas a pagar aos produtores pelos estoques de soja e milho. Uma redução de 10% nos preços teria um efeito negativo sobre o valor justo desses futuros de $ 10 milhões para a soja e $ 5 milhões para o milho. Também usamos permutas de gás natural para gerenciar os custos de entrada de energia. Uma redução de 10% no preço do gás teria um efeito negativo sobre o valor justo dos swaps de $ 1 milhão.

The Bottom Line

Revisamos três dos tipos mais populares de hedge corporativo com derivativos. Existem muitos outros usos derivados, e novos tipos estão sendo inventados. Por exemplo, as empresas podem proteger seu risco climático para compensá-las pelo custo extra de uma estação inesperadamente quente ou fria. Os derivativos que revisamos não são geralmente especulativos para a empresa. Eles ajudam a proteger a empresa de eventos imprevistos:câmbio adverso ou movimentos nas taxas de juros e aumentos inesperados nos custos de insumos.

O investidor do outro lado da transação de derivativos é o especulador. Contudo, em nenhum caso esses derivados são gratuitos. Ainda que, por exemplo, a empresa se surpreende com um evento positivo, como um movimento favorável na taxa de juros, a empresa (porque teve que pagar pelos derivativos) recebe menos em uma base líquida do que receberia sem o hedge.

-

Como usar o beta para avaliar o risco de uma ação

Quando você investe dinheiro, esteja preparado para encontrar solavancos ao longo do caminho. O mercado de ações sobe e desce o tempo todo, mas todas as ações individuais que compõem o mercado se move

-

Como usar o Chase Pay

O Chase Pay é um aplicativo de pagamento fácil de usar que também oferece descontos em comerciantes selecionados. Para saber mais, aqui está nossa análise completa. Os pagamentos móveis são uma d

Artigos em Destaque

- Como as empresas de cartão de crédito usam o cálculo

- Como usar o Tippin.me

- Como formar um fundo de hedge

- Como os fundos de hedge usam a alavancagem?

- Como usar futuros de commodities para fazer hedge

- Qual é o tamanho do mercado de derivativos?

- Explicador:como o dólar australiano afeta os resultados das empresas

- Como a globalização afeta as empresas dos EUA

-

Como funcionam os fundos de hedge?

Como funcionam os fundos de hedge? A placa de Wall Street Fundos de hedge p Um fundo de hedge é um tipo de investimento que não tem uma estrutura definida e faz investimentos usando qualquer método ou estratégia possível para obter r...

-

Como os investidores podem usar futuros para se proteger contra a desaceleração do mercado

Como os investidores podem usar futuros para se proteger contra a desaceleração do mercado Os mercados de futuros são populares entre muitos traders ativos por pelo menos alguns motivos. A negociação de futuros é, Nós vamos, sobre o futuro, tentando avaliar onde os preços de uma determinada...