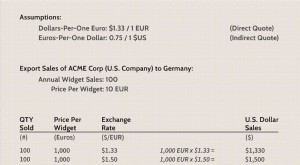

Como usar futuros de commodities para fazer hedge

Os futuros são uma classe de ativos popular usada para proteção contra riscos. Estritamente falando, o risco de investimento nunca pode ser completamente eliminado, embora seu impacto possa ser mitigado ou passado adiante. A cobertura por meio de acordos futuros entre duas partes data de 1800. A Chicago Board of Trade padronizou os contratos futuros em 1865 para permitir que fazendeiros e negociantes negociassem grãos e outras commodities leves em datas de transações futuras ao longo do ano.

Principais vantagens

- O hedge é uma forma de reduzir a exposição ao risco, assumindo uma posição de compensação em um produto ou título intimamente relacionado.

- No mundo das commodities, tanto os consumidores quanto os produtores deles podem usar contratos futuros para fazer hedge.

- O hedge com futuros bloqueia efetivamente o preço de uma mercadoria hoje, mesmo que seja realmente comprado ou vendido na forma física no futuro.

Hedging Commodities

Vejamos alguns exemplos básicos do mercado de futuros, bem como as perspectivas de retorno e riscos.

Para simplificar, assumimos uma unidade da mercadoria, que pode ser um alqueire de milho, um litro de suco de laranja, ou uma tonelada de açúcar. Vejamos um agricultor que espera que uma unidade de soja esteja pronta para venda em seis meses. Suponha que o preço à vista atual da soja seja de $ 10 por unidade. Depois de considerar os custos de plantação e os lucros esperados, ele quer que o preço mínimo de venda seja $ 10,10 por unidade, assim que sua colheita estiver pronta. O agricultor está preocupado que o excesso de oferta ou outros fatores incontroláveis possam levar a quedas de preços no futuro, o que o deixaria com uma perda.

Aqui estão os parâmetros:

- Proteção de preço é esperada pelo agricultor (mínimo $ 10,10).

- A proteção é necessária por um período de tempo especificado (seis meses).

- A quantidade é fixa:o agricultor sabe que produzirá uma unidade de soja no prazo estipulado.

- Seu objetivo é fazer hedge (eliminar o risco / perda), não especular.

Contratos de futuros, por suas especificações, ajustar os parâmetros acima:

- Eles podem ser comprados ou vendidos hoje para fixar um preço futuro.

- Eles são por um período de tempo especificado, após o qual eles expiram.

- A quantidade do contrato futuro é fixa.

- Eles oferecem cobertura.

Suponha que um contrato futuro sobre uma unidade de soja com seis meses até o vencimento esteja disponível hoje por $ 10,10. O agricultor pode vender esse contrato futuro (venda a descoberto) para obter a proteção necessária (travando o preço de venda).

Como isso funciona:Hedge do produtor

Se o preço da soja subir para US $ 13 em seis meses, o agricultor terá uma perda de $ 2,90 (preço de venda-preço de compra =$ 10,10- $ 13,00) no contrato futuro. Ele poderá vender sua safra real à taxa de mercado de $ 13, o que levará a um preço de venda líquido de $ 13 - $ 2,90 =$ 10,10.

Se o preço da soja permanecer em US $ 10, o agricultor se beneficiará do contrato futuro ($ 10,10 - $ 10 =$ 0,10). Ele vai vender sua soja por US $ 10, deixando seu preço de venda líquido em $ 10 + $ 0,10 =$ 10,10

Se o preço cair para US $ 7,50, o agricultor se beneficiará do contrato futuro ($ 10,10 - $ 7,50 =$ 2,60). Ele vai vender sua safra por US $ 7,50, tornando seu preço de venda líquido $ 10,10 ($ 7,50 + $ 2,60).

Em todos os três casos, o agricultor pode proteger seu preço de venda desejado usando contratos futuros. O produto da colheita real é vendido a taxas de mercado disponíveis, mas a flutuação dos preços é eliminada pelo contrato de futuros.

A cobertura não é isenta de custos e riscos. Suponha que no primeiro caso mencionado acima, o preço chega a $ 13, mas o fazendeiro não fez um contrato futuro. Ele teria se beneficiado com a venda por um preço mais alto de $ 13. Por causa da posição futura, ele perdeu $ 2,90 extras. Por outro lado, a situação poderia ter sido pior para ele no terceiro caso, quando ele estava vendendo a $ 7,50. Sem futuros, ele teria sofrido uma perda. Mas em todos os casos, ele é capaz de alcançar a sebe desejada.

Como isso funciona:Consumer Hedge

Agora, suponha que um fabricante de óleo de soja precise de uma unidade de soja em seis meses. Ele teme que os preços da soja possam disparar em um futuro próximo. Ele pode comprar (ir longo) o mesmo contrato futuro de soja para travar o preço de compra em seu nível desejado de cerca de $ 10, diga $ 10,10.

Se o preço da soja subir para US $ 13, o comprador de futuros lucrará $ 2,90 (preço de venda-preço de compra =$ 13 - $ 10,10) no contrato futuro. Ele comprará a soja necessária ao preço de mercado de $ 13, o que levará a um preço de compra líquido de - $ 13 + $ 2,90 =- $ 10,10 (o negativo indica saída líquida para compra).

Se o preço da soja permanecer em US $ 10, o comprador perderá no contrato futuro ($ 10 - $ 10,10 =- $ 0,10). Ele comprará a soja necessária por US $ 10, levando seu preço de compra líquido para - $ 10 - $ 0,10 =- $ 10,10

Se o preço cair para US $ 7,50, o comprador perderá no contrato futuro ($ 7,50 - $ 10,10 =- $ 2,60). Ele comprará a soja necessária ao preço de mercado de US $ 7,50, levando seu preço de compra líquido para - $ 7,50 - $ 2,60 =- $ 10,10.

Em todos os três casos, o fabricante de óleo de soja consegue obter o preço de compra desejado, usando um contrato de futuros. Efetivamente, o produto da colheita real é comprado às taxas de mercado disponíveis. A flutuação dos preços é mitigada pelo contrato futuro.

Riscos

Usando o mesmo contrato futuro com o mesmo preço, quantidade, e expiração, os requisitos de hedge para o agricultor de soja (produtor) e o fabricante de óleo de soja (consumidor) são atendidos. Ambos foram capazes de garantir o preço desejado para comprar ou vender a mercadoria no futuro. O risco não passou para lugar nenhum, mas foi mitigado - um estava perdendo um potencial de lucro maior às custas do outro.

Ambas as partes podem concordar mutuamente com este conjunto de parâmetros definidos, levando a um contrato a ser honrado no futuro (constituindo um contrato a termo). A troca de futuros coincide com o comprador ou vendedor, permitindo a descoberta de preços e padronização de contratos, eliminando o risco de inadimplência da contraparte, que é proeminente em contratos mútuos a termo.

Desafios para Hedging

Embora a cobertura seja incentivada, ele vem com seu próprio conjunto de desafios e considerações únicos. Alguns dos mais comuns incluem o seguinte:

- O dinheiro da margem deve ser depositado, que pode não estar prontamente disponível. As chamadas de margem também podem ser necessárias se o preço no mercado futuro se mover contra você, mesmo se você possuir a mercadoria física.

- Pode haver requisitos diários de marcação a mercado.

- O uso de futuros elimina o potencial de lucro mais alto em alguns casos (conforme citado acima). Pode levar a diferentes percepções em casos de grandes organizações, especialmente aqueles com múltiplos proprietários ou aqueles listados em bolsa de valores. Por exemplo, os acionistas de uma empresa de açúcar podem esperar lucros maiores devido ao aumento nos preços do açúcar no último trimestre, mas podem ficar desapontados quando os resultados trimestrais anunciados indicam que os lucros foram anulados devido a posições de hedge.

- O tamanho e as especificações do contrato nem sempre se ajustam perfeitamente à cobertura de hedge exigida. Por exemplo, um contrato de futuros de café arábica "C" cobre 37, 500 libras de café e pode ser muito grande ou desproporcional para atender aos requisitos de hedge de um produtor / consumidor. Minicontratos de pequeno porte, se disponível, pode ser explorado neste caso.

- Os contratos de futuros padrão disponíveis podem nem sempre corresponder às especificações físicas da mercadoria, o que pode levar a discrepâncias de hedge. Um agricultor cultivando uma variante diferente de café pode não encontrar um contrato futuro cobrindo sua qualidade, forçando-o a aceitar apenas os contratos disponíveis de robusta ou arábica. No momento da expiração, seu preço de venda real pode ser diferente do hedge disponível nos contratos de robusta ou arábica.

- Se o mercado futuro não for eficiente e não for bem regulado, especuladores podem dominar e impactar drasticamente os preços futuros, levando a discrepâncias de preços na entrada e saída (expiração), que desfazem a cobertura.

The Bottom Line

Com novas classes de ativos abrindo por meio local, nacional, e intercâmbios internacionais, a cobertura agora é possível para tudo e qualquer coisa. As opções de commodities são uma alternativa aos futuros que podem ser usados para hedge. Deve-se ter cuidado ao avaliar os títulos de hedge para garantir que atendam às suas necessidades. Lembre-se de que os hedgers não devem se deixar seduzir por ganhos especulativos. Ao fazer hedge, consideração cuidadosa e foco podem alcançar os resultados desejados.

-

Como os investidores podem usar futuros para se proteger contra a desaceleração do mercado

Os mercados de futuros são populares entre muitos traders ativos por pelo menos alguns motivos. A negociação de futuros é, Nós vamos, sobre o futuro, tentando avaliar onde os preços de uma determinada

-

Como funcionam os futuros de ações

Os comerciantes trabalham no pregão da Bolsa de Valores de Nova York em 8 de janeiro de 2020 na cidade de Nova York. Como as tensões com o Irã continuam preocupando os mercados globais, a média indust

Artigos em Destaque

-

Contango

Contango O que é Contango? Contango é uma situação em que o preço futuro de uma mercadoria é superior ao preço à vista. O contango geralmente ocorre quando se espera que o preço de um ativo suba com o tempo....

-

Como as empresas usam derivativos para proteger o risco

Como as empresas usam derivativos para proteger o risco Se você está considerando um investimento em ações e leu que a empresa usa derivativos para proteger alguns riscos, você deve ficar preocupado ou tranquilizado? A posição de Warren Buffett é famosa:el...