Não desista dos estoques de energia

Caçadores de valor, que compram o que outros investidores evitam, estão enfrentando uma decisão difícil nos dias de hoje. Embora o resto do mercado esteja crescendo, os estoques de energia entraram em colapso. O óleo acabou? Ou esta é uma oportunidade de compra incrível, como ações de tecnologia em 2002 ou praticamente qualquer coisa em 2009?

Eu sou um oportunista. Mas é importante entender a extensão da carnificina no setor de energia. A maioria dos estoques de energia está atrelada ao preço do petróleo. Em junho de 2014, West Texas Intermediate, a referência do petróleo bruto da América do Norte, era $ 107 o barril. No final de 2019, era apenas $ 51 e troco. O gás natural caiu no mesmo período, de $ 4,79 por mil pés cúbicos a $ 1,84.

Essa é a principal razão da McDermott International, o venerável provedor de serviços de construção de petróleo e gás (fundado em 1923), entrou com pedido de concordata, Capítulo 11, em janeiro deste ano. O estoque, que foi negociado a US $ 26 no início de 2018, fechou a 70 centavos em 21 de janeiro, quando a negociação na Bolsa de Valores de Nova York foi suspensa.

As ações da perfuradora offshore Noble caíram 90% em menos de dois anos. Recursos de alcance, tinta vermelha sangrando, suspendeu seu dividendo. A Chevron sofreu recentemente um prejuízo de US $ 10 bilhões ao reduzir o valor de suas propriedades de xisto nos EUA, que antes parecia tão promissor.

Em 2008, a energia foi responsável por 13% da capitalização de mercado total do índice de ações 500 da Standard &Poor’s, rivalizando com saúde e tecnologia; hoje, a energia representa menos de 4%. SPDR do setor de seleção de energia (símbolo XLE), um fundo popular negociado em bolsa que rastreia as ações de energia no S&P, caiu uma média anual de 3,2% nos últimos cinco anos, em comparação com um ganho anual de 12,4% para o índice como um todo. (Preços e outros dados são de 31 de janeiro)

Esse desempenho sombrio é ainda mais notável porque o ETF é dominado por gigantescas empresas de energia integradas. Os gigantes ganham dinheiro com operações tanto upstream (encontrar petróleo e retirá-lo do solo ou do oceano) quanto downstream (refiná-lo e vendê-lo aos consumidores ou transformá-lo em produtos químicos). Quando os preços do petróleo caem, prejudicando o negócio upstream, o mesmo ocorre com os preços da matéria-prima usada no negócio downstream.

Inundado em petróleo e gás. Como os preços de outras commodities, os preços do petróleo respondem à oferta e à demanda. Graças à nova tecnologia, as empresas de exploração e produção podem, a um custo relativamente baixo, extrair óleo e gás de bolsões anteriormente muito difíceis ou caros de alcançar. Como resultado, fornecem, especialmente nos Estados Unidos, aumentou acentuadamente. A produção nacional de petróleo mais que dobrou de 2011 a 2019, e a produção de gás natural aumentou em mais de um terço, de acordo com os dados da Energy Information Administration.

OPEP, o outrora poderoso cartel do petróleo, perdeu muito de sua força para as forças de mercado, à medida que novas fontes fora do Oriente Médio desempenhavam papéis maiores. Quatro dos cinco maiores produtores de petróleo nem mesmo são membros. (Os maiores produtores, em ordem, são os EUA, Arábia Saudita, peso-pesado da OPEP, Rússia, Canadá e China.)

A noção de "pico do petróleo, ”Que se tornou moda há 15 anos, agora é considerado engraçado. A variável-chave no fornecimento é a extração. Quando os preços do petróleo sobem, as empresas perfuram para mais. À medida que a produção aumenta, os preços caem - o que estimula os perfuradores a fechar as plataformas, o que faz com que os preços subam novamente, e assim por diante.

Este ciclo é refletido na contagem da sonda. A contagem foi de cerca de 2, 000 quando os preços do petróleo estavam subindo em 2014. Então os preços caíram, e as plataformas caíram para cerca de 400 em meados de 2016, levando a outro salto nos preços. Uma manchete recente da Bloomberg disse que o "colapso de preços" fez os perfuradores "pisarem no freio". Baker Hughes, o gigante dos serviços de campos de petróleo, relatou no final de janeiro que 790 sondas estavam operando nos EUA; um ano antes, o valor era 1, 045.

Enquanto isso, a demanda foi moderada por uma economia global lenta. Os EUA vêm apresentando crescimento de cerca de 2% há uma década, e a taxa de crescimento da China tem desacelerado recentemente, prejudicado pelo atrito comercial e, mais recentemente, o surto do coronavírus.

Além disso, as preocupações com as mudanças climáticas levaram a uma lenta mudança do petróleo para a energia renovável, como eólica e solar, e uma redução geral do consumo de energia devido à conservação. Ano passado, Os americanos usaram menos energia (em termos de BTUs, ou unidades térmicas britânicas, uma medida comum) do que um quarto de século atrás. Nosso uso de energias renováveis praticamente dobrou desde 2002 (veja Invest in the Planet).

Ainda, neste ponto, as energias renováveis não são uma grande ameaça para os operadores históricos. Em 2018, os combustíveis fósseis (incluindo carvão) responderam por 80% do consumo de energia dos EUA; renováveis, 11%; poder nuclear, o resto. Os carros elétricos estão em alta, mas o gás natural e o carvão geram 62% da eletricidade que os faz funcionar; eólica e solar, 8%; nuclear e hidro, quase todo o resto.

E a demanda continuará crescendo. Em sua perspectiva para 2020, o EIA previu que o uso de energia continuará aumentando nos próximos 30 anos, embora mais lentamente do que o PIB. As energias renováveis reduzirão a participação no mercado de energia nuclear e carvão na geração de eletricidade, mas o gás natural manterá sua participação estável em cerca de três oitavos do total.

Finanças Pessoais de Kiplinger

Getty Images

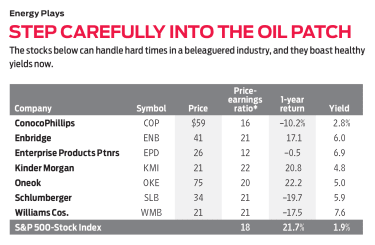

Dê o mergulho. Adivinhar o fim de qualquer ciclo é perigoso, mas vejo uma oportunidade significativa no patch de óleo. Os tempos difíceis podem ser bons para as empresas mais sólidas, pois os concorrentes mais fracos fazem cortes ou falham. Schlumberger (SLB, $ 34), o melhor das empresas globais de serviços de petróleo, negociando acima de US $ 100 por ação em 2014, agora rende 5,9%. Se você acredita, como eu faço, aquele óleo não é sobre, então a Schlumberger é uma excelente aposta. O mesmo se aplica a ConocoPhillips (POLICIAL, $ 59), uma empresa de E&P com extensas participações e real poder de permanência, rendendo 2,8%.

Para fazer investimentos de longo prazo menos arriscados, meu forte conselho é se concentrar em empresas "intermediárias", cujo principal negócio é reunir, armazenamento e movimentação de produtos petrolíferos. Essas empresas podem ser prejudicadas quando os preços do petróleo caem e seus clientes sofrem, mas não tanto quanto as empresas de E&P e serviços.

Você tem excelentes escolhas, todos eles grandes bonecos substanciais. Meu favorito é Kinder Morgan (KMI, $ 21), que transporta petróleo e gás através de 83, 000 milhas de dutos e 146 terminais. As ações perderam metade de seu valor quando os preços do petróleo caíram em 2015, e ainda não recuperou a perda; ela rende uns adoráveis 4,8%, quase três vezes a taxa de um título do Tesouro dos EUA de 10 anos.

Outra boa escolha é O Williams Cos. (WMB, $ 21), que opera gasodutos e processa gás natural. A ação caiu um terço nos últimos dois anos, mas os analistas vêem as receitas e os lucros crescendo rapidamente este ano. A Williams reduziu seus dividendos em 2016, mas aos poucos foi construindo-os de volta, e as ações agora rendem notáveis 7,6%. Eu também recomendo Oneok (OKE, $ 75), que, como Williams, tem sede em Oklahoma e foi fundada há mais de um século. As ações retornaram quase 50% em 2019, mas os analistas ainda esperam que os lucros aumentem mais de 20% em 2020. As ações rendem 5%.

Também recomendado:baseado em Calgary Enbridge (ENB, $ 41), com valor de mercado de $ 86 bilhões e rendimento de 6%, e Parceiros de produtos empresariais (EPD, $ 26), uma sociedade limitada que é membro do Dividendo 15 de Kiplinger, com um rendimento de 6,9%.

O setor de energia está em transição, mas o petróleo e o gás estão longe de morrer. O fato é que, se você quiser que seu portfólio reflita as economias dos EUA e globais, então você precisa de energia.

James K. Glassman preside a Glassman Advisory, uma empresa de consultoria de relações públicas. Ele não escreve sobre seus clientes. Ele não possui nenhuma das ações mencionadas nesta coluna. Seu livro mais recente é Rede de segurança:a estratégia para eliminar os riscos de seus investimentos em tempos de turbulência.

-

5 ações para comprar se você ama a Terra

O investimento socialmente responsável (SRI) não é um conceito novo, mas é cada vez mais popular em um mundo mais focado na sustentabilidade. A subseção verde do SRI é o investimento com consciência a

-

Investimento Verde:Melhores Estoques de Energia Renovável de 2021

Como investidor, é bom saber que você está garantindo mais do que seu próprio futuro. Os estoques de energia renovável representam empresas que estão protegendo o meio ambiente por meio de práticas de

Fundo de investimento público

- 7 principais estoques de petróleo para 2021

- De olho no mercado de energia

- O guia completo para estoques de energia verde e ETFs

- Netback

- Óleo cru

- Procurando Investir em Petróleo? Experimente o ETF Vanguard Energy

- Barril de óleo equivalente (BOE)

- Os fundos mútuos também podem dar retornos multibagger (como ações)?

-

Não ignore ações de pequenas empresas

Não ignore ações de pequenas empresas As ações de pequenas empresas têm muito a seu favor. Desde 1926, eles retornaram uma média anual de cerca de dois pontos percentuais a mais do que as ações de grandes empresas. Hora extra, essa difere...

-

Ações para energizar seu portfólio

Ações para energizar seu portfólio Chain45154 p Se o setor de energia o tentou a investir 10 anos atrás, você teria feito melhor colocando seu dinheiro debaixo do colchão. O índice MSCI USA IMI Energy perdeu uma média de 0,2% ao ano n...