O Setor Mid-Cap revive, mas por que os investidores devem ter cuidado?

O setor de mid-cap passou por uma corrida de roller coster desde 2017.

O segmento que gerou mais de 48,1 por cento de retornos em 2017 concluiu 2018 em -13,4 por cento e está atualmente em -2,0 por cento de retornos em 2019 em 28 de maio, 2019.

Se tivermos que dissecar o desempenho de 2019 em duas partes, vejamos os dois gráficos a seguir.

Índice BSE Midcap entre 1º de janeiro, 2019, a 15 de maio, 2019

Fonte:BSE

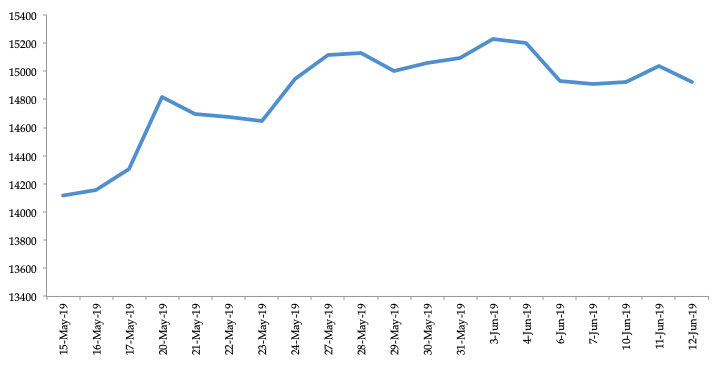

Índice BSE Midcap entre 15 de maio, 2019, a 12 de junho, 2019

Fonte:BSE

Claramente, o segundo gráfico mostra retornos positivos. Este é o período após 15 de maio, 2019 - período em que ficou bastante claro o veredicto das eleições gerais de 2019.

Neste blog, procuramos discutir como um investidor deve reagir a esta mudança repentina no ambiente após as eleições. Discutiremos como um investidor como você e eu devemos ler este movimento, mas antes disso, vamos ver o estado da economia atualmente.

Embora aceitemos o fato de que o mandato popular foi magnífico, com o partido do primeiro-ministro ganhando participação majoritária na câmara baixa do parlamento, a vitória não está imune à desaceleração da economia que está ocorrendo atualmente.

Se temos que falar sobre a situação econômica na Índia, o corte do Reserve Bank of India (RBI) na estimativa de crescimento para o ano fiscal de 2020 de 7,2% para 7% é uma prova do fato de que o caminho para a recuperação econômica parece assustador.

A desaceleração é diferente desta vez do passado?

Na Índia, a desaceleração, desta vez, é diferente de qualquer outra época nas últimas três décadas. No passado, as recessões foram causadas principalmente por surtos globais, como a volatilidade da moeda e os altos preços do petróleo, tensão geopolítica, barreiras comerciais, e os gostos.

Contudo, desta vez, a nação está no meio de uma desaceleração estrutural. Pela primeira vez desde a liberalização de 1991, o país enfrenta uma desaceleração devido à redução do consumo privado. A economia está enfrentando um declínio acentuado em sua taxa de poupança em duas décadas.

Por um lado, as despesas de capital privado permaneceram lentas nos últimos anos, o motor de consumo que puxava a economia todo esse tempo está perdendo o fôlego, por outro lado.

Além disso, a economia enfrenta o problema de acumular empréstimos inadimplentes em bancos formais e paralelos (empresas financeiras não bancárias).

Como está o padrão de consumo?

Se vemos o padrão de consumo atualmente, a repartição do consumo privado é razoavelmente ampla e estruturada. A demanda por moradias permaneceu lenta por vários anos.

Além disso, as vendas de automóveis desaceleraram no passado recente, com o desempenho mais fraco ocorrendo no quarto trimestre fiscal de 2019.

Este declínio obrigou alguns grandes players automotivos

até mesmo para fechar suas fábricas no mês corrente. Além de automóveis, o setor de bens de consumo de alta velocidade (FMCG) também está vendo uma queda no crescimento do volume nos últimos trimestres, particularmente no quarto trimestre fiscal de 2019.

Acreditamos que a queda contínua do consumo na economia é uma mistura do declínio da poupança, crédito, renda, e confiança empresarial. Esses fatores resultaram no colapso sincronizado da demanda em setores impulsionados pelo crédito, como habitação, auto, e bens de consumo duráveis.

RBI e a desaceleração

A complexidade da desaceleração obrigou o RBI e o governo a tomar medidas que podem apenas agravar a dor com o tempo. Apesar de três cortes consecutivos de juros pelo banco central, a taxa de juros não diminuiu. Acreditamos que a redução da base de depósitos associada a uma taxa de crescimento morna dos depósitos não permitiu que os bancos transmitissem o corte das taxas aos tomadores.

Além disso, o RBI negou quaisquer linhas diretas ou indiretas de liquidez para NBFCs, apesar da disposição do governo de resgatar alguns dos nomes.

Agora, devido à pressão fiscal e uma possível contração da receita, o governo provavelmente cortará gastos, o que poderia ter um efeito cascata na intensificação da desaceleração. Assim, a situação é mais como um ciclo vicioso agora, e o governo terá que tomar algumas medidas severas para quebrar este ciclo.

Quando uma economia em crise precisa de uma grande dose de fundos, o fluxo de financiamento do governo se esgota devido ao déficit crescente e à queda nas receitas. Por isso, o segmento, principalmente de capitalização média, provavelmente não terá qualquer incentivo imediatamente com a vitória de Narendra Modi, liderado pelo BJP.

A capitalização média da BSE teve um declínio desde 3 de junho, 2019 e muitas empresas de médio porte dependem de empréstimos para atender às necessidades de capital de giro e, portanto, estão sujeitas a problemas de liquidez no sistema financeiro.

Conclusão

Concluir, podemos dizer que o crescimento tem que voltar, mas a situação não indica que isso acontecerá em breve. Isto, como investidor, Fique atento à situação econômica antes de fazer qualquer aposta no mercado de capitais.

O principal objetivo dos investidores atualmente deve ser um olheiro para negócios fundamentalmente sólidos, que têm opções de escalabilidade e estão negociando com desconto.

Um investidor deve procurar empresas em segmentos como seguros e setores com foco no consumidor, onde o impacto será de curta duração.

Feliz investimento!

Aviso de isenção de responsabilidade:as opiniões expressas nesta postagem são de responsabilidade do autor e não de Groww

-

O que é o Shadow Banking System?

O sistema bancário paralelo é o amplo conjunto de instituições financeiras e mercados financeiros. Mercados financeiros. Mercados financeiros, do próprio nome, são um tipo de mercado que fornece uma a

-

O movimento lucrativo a tomar enquanto esperamos pelo estímulo

D.R. Barton, Jr. p A grande luta do mercado agora, sua narrativa motriz, está entre COVID-19 e as perspectivas de um novo, rodada de estímulo multitrilhões de dólares. p As ações se recuperaram nos ú

-

O adiantamento mínimo para uma hipoteca convencional

O risco é um fator primordial na determinação do pagamento mínimo para um empréstimo convencional. Um pagamento inicial compensa o risco do credor e permite que você financie uma hipoteca menor para q

-

O que significa PFC em um aplicativo de hipoteca?

Você assina mais do que um pedido de empréstimo ao solicitar uma hipoteca. O Pedido de Empréstimo Residencial Uniforme inicia o processo de aprovação da hipoteca, mas você também analisa e assina divu

Fundo de investimento público

-

O que é um investimento Greenfield?

O que é um investimento Greenfield? Em economia, um investimento greenfield (IG) refere-se a um tipo de investimento estrangeiro direto (FDI) Investimento Estrangeiro Direto (FDI) Investimento Estrangeiro Direto (FDI) é um investimento ...

-

Qual é o efeito clientela?

Qual é o efeito clientela? O efeito clientela é uma teoria que afirma que diferentes políticas atraem diferentes tipos de investidores, e as mudanças nas políticas causarão uma mudança na demanda por ações da empresa por parte ...

-

O que é receita média por usuário (ARPU)?

O que é receita média por usuário (ARPU)? p Receita média por usuário (ARPU), também conhecido como receita média por unidade, é uma métrica não-GAAP comumente usada por empresas de mídia digital Modelagem Financeira para Startups A modelagem...

-

9 dicas importantes para viver com mais riqueza

9 dicas importantes para viver com mais riqueza p p Você deseja viver mais rico? Você já se sentiu como um hamster em uma roda de hamster? É difícil distinguir um dia do outro porque todos os seus dias se misturam aparentemente sem propósito? ...