A China está à beira de uma crise bancária?

História repetida

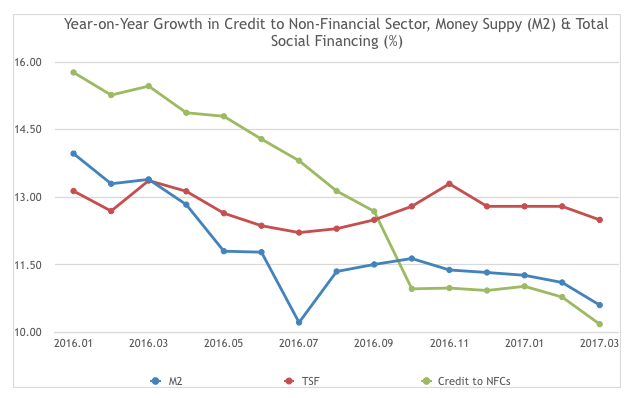

p O ressurgimento do problema dos empréstimos inadimplentes indica que os grandes bancos da China ainda não têm autonomia e visibilidade clara do risco em suas carteiras de empréstimos necessárias para a precificação e gestão do risco. Durante o início da década de 1990, a rolagem de empréstimos inadimplentes para grandes empresas estatais distorceu a distribuição de risco nos balanços dos bancos. Hoje, a colocação de risco fora do balanço, onde é menos visível, amplifica este problema. p Um dos motivos está no lado do financiamento. Bancos menores, que aumentaram seus ativos em mais de 17% em 2016, carecem de acesso a redes mais amplas de agências para levantamento de depósitos e listagens internacionais do mercado de ações. Isso significa que eles dependem cada vez mais de recursos de curto prazo mais voláteis, fundos interbancários e produtos fora do balanço. p Ao mesmo tempo, o papel do investimento estrangeiro na formação de capital diminuiu. Na década de 1990, frequentemente representava cerca de 10% da formação bruta de capital. Desde então, caiu para menos de 3%. Essa lacuna deve ser preenchida por fontes domésticas e tem levado os bancos a adotarem modelos de financiamento mais arriscados.Controle do estado

p Os dados indicam que o governo chinês se antecipou a uma liquidação da dívida corporativa do país. Particularmente dramático foi o modo como as empresas chinesas pagaram empréstimos em moeda estrangeira, que agora representam uma pequena porcentagem do financiamento social total. Isso foi acompanhado pelo renascimento de um esquema para permitir que dívidas de empresas em dificuldades fossem trocadas por ações. Na indústria do aço, por exemplo, a estatal SinoSteel foi autorizada a trocar RMB 27 bilhões de dívidas em títulos conversíveis em ações em setembro de 2016. p Isso significa que os bancos estaduais efetivamente arcarão com o risco dessas empresas em seus balanços. Surpreendentemente, Os bancos continuam sem autonomia operacional para resistir a essas políticas estaduais e mecanismos de governança corporativa para monitorar o reembolso.

-

Os maiores prós e contras dos bancos online

Há muitos bons motivos para optar para serviços bancários on-line, mas também há algumas desvantagens. Hoje, quando você abre uma conta bancária, não precisa ficar com um banco localizado na sua áre

-

As 5 melhores alternativas para empréstimos do Payday

Se você está considerando um empréstimo consignado, não se apresse em assinar na linha pontilhada. Aqui estão as alternativas de empréstimos do payday que podem economizar muito dinheiro. Payday

Artigos em Destaque

- Papel do banco de varejo

- O novo código bancário parece impressionante,

- As melhores empresas de banco de investimentos fora da América

- Os diferentes tipos de empréstimos:uma cartilha

- A cripto-indústria vai dominar o setor bancário?

- Prós e contras do Internet Banking

- Empréstimos estudantis federais versus privados:qual é a diferença?

- Os benefícios de mudar de banco

-

Cooperativas de crédito vs. bancos:qual é a diferença?

Cooperativas de crédito vs. bancos:qual é a diferença? Foto:fotoipsak Se você não pertence a uma cooperativa de crédito - ou mesmo se pertencer - você pode não estar ciente das muitas diferenças entre eles e os bancos. Embora bancos e cooperativas de cré...

-

Devo abrir um CD durante a crise do coronavírus?

Devo abrir um CD durante a crise do coronavírus? Se você não está disposto a investir suas economias agora, um CD pode ser uma boa escolha. A pandemia do COVID-19 trouxe a vida como a conhecíamos a um ponto final. Temos que descobrir uma nova m...