Compreendendo os fundos para datas-alvo:um guia simples

(Esta página pode conter links afiliados e podemos ganhar taxas por compras qualificadas sem nenhum custo adicional para você. Consulte nossa Divulgação para obter mais informações.)

Se o seu empregador oferece um plano de poupança para a aposentadoria, é provável que uma de suas opções de investimento seja um fundo com data prevista.

Eles podem ser agrupados sob um título como “Faça o investimento para mim”, “Equilibrado” ou “Alocação de ativos”. Você os reconhecerá porque eles têm um ano no nome, como 2045.

Você pode ter algumas de suas economias investidas em um, mesmo que não tenha escolhido.

Sua empresa pode escolher um fundo com data-alvo para você, se você não selecionar nenhum investimento e se o fundo for apropriado para sua idade. (Aprenda mais noções básicas de investimento.)

Então, o que é um fundo para data-alvo?

Os fundos para datas-alvo são opções de investimento totalmente diversificadas, mantendo ações, títulos e outros investimentos dos EUA e estrangeiros.

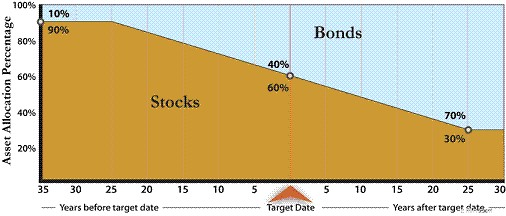

O mix de investimentos dentro dos fundos torna-se gradualmente mais conservador à medida que o ano do título do fundo se aproxima.

Os fundos geralmente vêm em uma série com datas de aposentadoria a cada cinco anos, a partir do fundo de aposentadoria atual mais próximo.

Os fundos com datas num futuro distante geralmente detêm pelo menos 80% em investimentos de risco no mercado de ações. Mas os fundos podem diferir quanto ao risco que assumem à medida que a data da aposentadoria se aproxima.

A alocação média aos mercados de ações na data da reforma em toda a indústria é de cerca de 50 por cento, mas varia entre 30 e 70 por cento.

A estratégia de investimento e como ela muda ao longo do tempo é chamada de glide path. Ele será mostrado na literatura do fundo e será semelhante ao gráfico a seguir.

A despesa média do fundo na data-alvo é de 0,67 a 0,77 por cento dos dólares investidos por ano, dependendo da distância da data de aposentadoria.

No entanto, as variedades de índice têm despesas mais baixas e estão a tornar-se mais predominantes.

Esses fundos foram projetados para serem alternativas de investimento completas que você pode manter durante toda a sua carreira. A estratégia de investimento se ajusta automaticamente ao tempo restante antes de você se aposentar.

Você simplesmente escolhe o fundo com uma data prevista mais próxima da data provável de aposentadoria. Então você só precisa se preocupar em contribuir para o seu plano.

Leitura recomendada:Qual é o seu número de aposentadoria?

Eles estão disponíveis fora das contas de aposentadoria?

Os fundos para a data prevista também estão disponíveis além do seu plano de aposentadoria. Você pode investir neles em qualquer tipo de conta.

Cerca de 529 planos de poupança universitária oferecem fundos semelhantes para ajudá-lo a investir na educação de seus filhos.

Embora a estratégia de investimento do fundo mude automaticamente ao longo do tempo para o que é apropriado para a sua idade, os fundos na data-alvo não são garantidos. Ninguém lhe enviará um cheque no ano do fundo.

No entanto, suas economias serão investidas de forma razoável para alguém que vive de suas economias.

Desvantagens dos fundos para datas previstas

A desvantagem é que mesmo os fundos com datas de aposentadoria próximas perderão valor em cerca de dois em cada dez anos.

Se o seu primeiro ano de aposentadoria for um desses dois e o saque inicial representar uma grande parte da sua conta, suas economias poderão não ser recuperadas.

Para a maioria, uma alocação de 50% em ações quando você se aposentar é razoável. Proporciona oportunidades de crescimento suficientes para sustentar as despesas de um reformado durante uma reforma longa, ao mesmo tempo que permite estabilidade suficiente para tornar geríveis os levantamentos atuais.

Uma alocação menor em ações pode resultar em retornos demasiado baixos para que as suas poupanças durem. Mas os seus levantamentos devem ser pequenos em relação ao seu saldo total nos primeiros anos.

Eles não devem representar mais do que 4% do saldo do primeiro ano. Se as suas necessidades de saque forem mais substanciais do que isso, os fundos na data prevista podem ser muito arriscados para você.

Usando fundos para datas previstas

Os fundos para datas previstas são uma boa opção de investimento, tornando o investimento de suas economias para a aposentadoria tão simples quanto escolher quando deseja se aposentar.

Eles estão disponíveis na maioria dos planos de aposentadoria relacionados ao trabalho e você também pode investir neles na maioria dos outros tipos de contas.

No entanto, se você estiver perto da aposentadoria, considere se seus saques serão grandes demais para suportar o risco do investimento antes de escolher um.

Como qualquer investimento, lembre-se de que existem riscos e taxas dos quais você precisa estar ciente.

Embora os fundos com datas-alvo simplifiquem o investimento, tenha cuidado para não “definir” e “esquecer”.

Revise suas alocações e taxas de investimento pelo menos anualmente para garantir que ainda estejam funcionando para você.

Próximo:Nada acontece sem um plano

Artigo escrito pela colaboradora convidada Julie Grandstaff, uma veterana do setor de serviços financeiros. Ela passou sua carreira gerenciando investimentos para instituições e também para indivíduos e se aposentou aos 51 anos após atingir suas metas de poupança. Julie é autora de Salve-se:seu guia para economizar para a aposentadoria e construir segurança financeira. Ela mora com o marido Jeff em Portland, Oregon, e tem um blog sobre como economizar e investir para a aposentadoria em juliegrandstaff.com.

Mulheres que ganham dinheiro

Amy Blacklock e Vicki Cook cofundaram a Women Who Money em março de 2018 para fornecer informações úteis sobre finanças pessoais, carreira e tópicos de empreendedorismo para que você possa administrar seu dinheiro com confiança, aumentar seu patrimônio líquido, melhorar sua saúde financeira geral e, eventualmente, alcançar independência financeira.

-

Como o imposto sobre vendas é calculado em um aluguel de veículo na Pensilvânia?

Na Pensilvânia, você tem que pagar impostos sobre vendas ao alugar um veículo motorizado. p Na Pensilvânia, como na maioria dos estados, você não paga imposto sobre vendas quando adquire um veículo mo

-

Renda pessoal aumenta mais do que o esperado em julho, mas os preços também estão subindo

Houve boas notícias sobre os americanos ganhos, mas quanto tempo durará? Em julho de 2021, os americanos como um todo viram um aumento em sua renda pessoal. Isso é de acordo com novos dados do Bureau

Artigos em Destaque

- Por que os aposentados não estão se aposentando - e não,

- O que é a dedução fiscal de Roth IRA?

- Como funciona o Supplemental Security Income (SSI)?

- 4 estratégias de planejamento de aposentadoria para se apoiar em tempos incertos

- Você pode passar neste teste de aposentadoria de 5 perguntas?

- Lutando para economizar para a aposentadoria? Aqui está a melhor coisa a fazer

- Fazer uma retirada em serviço na sua aposentadoria

- Quanto custará a aposentadoria?

-

Reinvestimento de dividendos:a chave para o crescimento a longo prazo

Reinvestimento de dividendos:a chave para o crescimento a longo prazo Os aplicativos e plataformas de negociação modernos tornaram incrivelmente fácil para a pessoa comum comece a investir. Muitas plataformas permitem que você abra contas com $ 0 e comece a investir com...

-

Você deve fazer um empréstimo pessoal para investir?

Você deve fazer um empréstimo pessoal para investir? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...