Como seguir a regra 50/30/20

Se você é como muitas pessoas, acha os orçamentos intimidantes. Quem quer acompanhar cada centavo em uma planilha? Quem quer abrir mão de seus luxos favoritos? (“Não é minha Netflix!”)

No entanto, para sermos financeiramente responsáveis, temos que controlar nossos gastos de alguma forma. Se você quiser realmente se aposentar algum dia, você precisa dar uma boa olhada em como você gasta seu dinheiro.

Isso significa que você tem que desistir de seu café da manhã ou quebrar seu vício em velas perfumadas? Não necessariamente. Você pode gastar algum dinheiro divertido, mas tem que haver um limite.

Regra 50/30/20

A regra 50/30/20 é uma técnica simples de orçamento que ajuda você a pagar suas contas, trabalhar em direção a seus objetivos financeiros e gastar um pouco em si mesmo. Se você não gosta do pensamento de orçamento, esta técnica é para você.

Investir e poupar são uma parte essencial de um orçamento equilibrado. Comece a usar o Wealthsimple em apenas 5 minutos e beneficie-se de tecnologia de ponta, taxas baixas e aconselhamento financeiro amigável, inscreva-se agora.

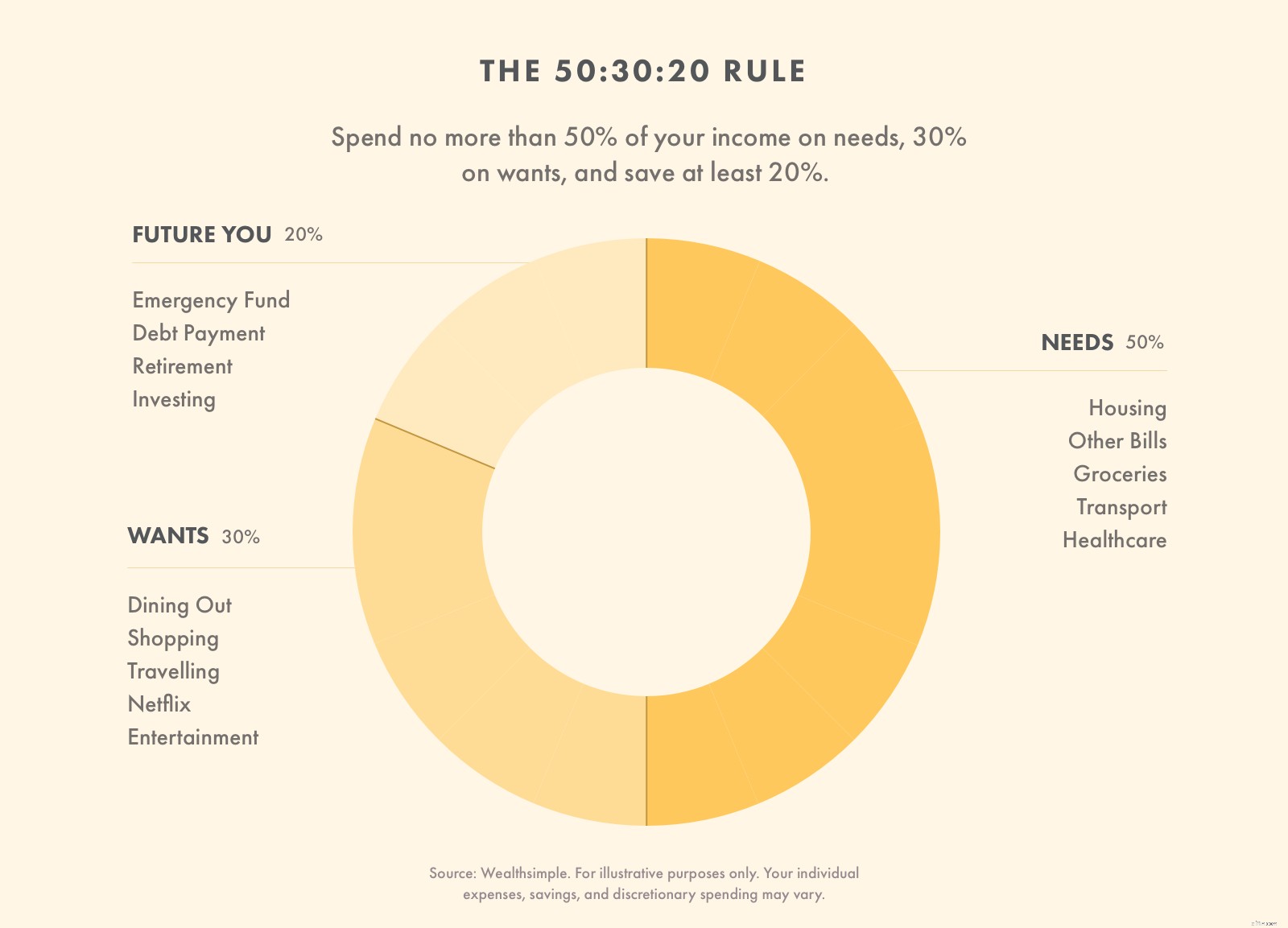

O que significa a regra 50/30/20?

A regra 50/30/20 é uma maneira de orçar seu dinheiro dividindo seus gastos em três categorias. Foi popularizado pela especialista em falências senadora Elizabeth Warren e sua filha executiva de negócios, Amelia Warren Tyagi. Ele se decompõe assim:

-

50% de sua receita e deve ir em direção às suas necessidades. Isso inclui despesas de moradia, alimentação, transporte, creche, etc.

-

30% de sua renda deve ir em direção às coisas que você deseja, como viagens, restaurantes, entretenimento e produtos de luxo.

-

20% de sua renda deve servir aos seus objetivos financeiros. Isso inclui redução de dívidas, economia de caixa e investimentos.

Damir Alnsour, gerente de portfólio da Wealthsimple, explica que essa não é uma regra rígida. Você não precisa aderir exatamente a essas porcentagens (porque a vida real é confusa), mas deve usá-las como diretrizes.

A regra 50/30/20 funciona porque é simples. Você não precisa de planilhas ou ferramentas complexas, o que significa que é mais provável que você as siga. É um ótimo ponto de partida para pessoas que são novas no orçamento. Damir menciona que, embora a regra 50/30/20 seja uma abordagem simplificada, “fornece uma medida razoável pela qual a família mediana pode avaliar suas despesas atuais”.

Este orçamento também lhe dá alguma flexibilidade. Por exemplo, se você mora em uma área de alto custo de vida, pode precisar gastar 55% de sua renda em necessidades e reduzir seus desejos para 25%. (Mas não fique louco aqui!)

É inteligente tratar suas necessidades e desejos como limites e suas economias como meta. Se suas necessidades custam mais de 50%, encontre maneiras de reduzi-las. Se seus desejos custam mais de 30%, gaste menos.

Mas se você economizar mais de 20% - ótimo! Não há limite para o quanto você deve economizar. Se você tiver dívidas substanciais, considere transferir alguns de seus desejos para suas economias para reduzir esse fardo e economizar em taxas de juros.

Orçamento do seu dinheiro usando a regra 50/30/20

Como orçar seu dinheiro usando a regra 50/30/20

Para orçar seu dinheiro usando a regra 50/30/20, primeiro calcule sua renda após impostos. Planeje gastar 50% de sua renda em necessidades, 30% em desejos e 20% em poupança e pagamento de dívidas.

Etapa 1:calcule sua receita após impostos

Sua renda após impostos é o que sobra depois que seu empregador deduz seus impostos e custos do Medicare e da Previdência Social. Você pode encontrar esse total no seu holerite. Se o seu empregador deduzir taxas de seguro de saúde e contribuições de aposentadoria, adicione-as de volta. (Essas despesas pertencem à categoria de necessidades.)

Se você é autônomo, sua renda após impostos inclui sua renda bruta menos despesas comerciais e o que você reservou para impostos. Espero que você esteja fazendo esses pagamentos trimestrais!

Se você misturar suas finanças com um parceiro, adicione sua renda após os impostos para projetar um orçamento para sua família.

Etapa 2:limite suas necessidades a 50% de sua renda

Seu primeiro passo é reduzir suas despesas para que suas necessidades sejam inferiores a 50% de sua renda após impostos. Suas necessidades são despesas que você tem que pagar. Eles incluem coisas como...

-

Pagamentos de aluguel ou hipoteca

-

Empréstimos de automóveis e custos de transporte

-

Prêmios de seguro

-

Alimentos e utensílios domésticos

-

Contas de serviços públicos

-

Contas de celular

-

Roupas e sapatos essenciais

-

Pagamentos mínimos de crédito

Você terá que usar alguma discrição para separar suas necessidades e desejos, mas é melhor manter uma definição estrita de necessidades. Deve incluir apenas coisas que você não pode viver sem.

Etapa 3:limite seus desejos a 30% de sua renda

Seu próximo passo é reduzir seus gastos desejados. Desejos são despesas que você pode renunciar sem afetar sua qualidade de vida. Eles incluem itens de conveniência e luxo, ou itens que você pode adquirir por meios mais baratos. aqui estão alguns exemplos:

-

Contas de TV a cabo/internet

-

Roupas e sapatos de luxo

-

Restaurantes e refeições para levar

-

Viagens e férias

-

Planos de telefone atualizados

-

Spa, unhas e cuidados pessoais

-

Gadgets e brinquedos

Você pode estar pensando:“Uau, posso gastar 30% da minha renda nas coisas que quero!”

Isso não é totalmente preciso. Como estamos usando uma definição estrita de necessidade na categoria anterior, mais das coisas que você compra todos os dias se enquadram na sua coluna de desejos do que você imagina.

Por exemplo, você pode incluir grãos de café em sua categoria de necessidade, mas um copo Starbucks todas as manhãs certamente não o faria. O plano de telefone celular de dados ilimitados, a associação à academia e a cauda de lagosta também não contam, mesmo que você possa argumentar que eles atendem a uma necessidade até certo ponto.

Etapa 4:Aloque 20% de sua renda para dívidas e poupança

A parte final de sua renda após os impostos deve ser destinada ao pagamento de dívidas, economias de dinheiro e investimentos.

Como seus pagamentos mínimos de dívida são tratados na categoria de necessidades, é importante criar um fundo de emergência o mais rápido possível. Mantenha o dinheiro em mãos até que você tenha três a seis meses de despesas cobertas.

Depois de estabelecer um fundo de emergência, use esses 20% de sua renda para reduzir suas obrigações de dívida. A dívida do cartão de crédito é especialmente importante para eliminar rapidamente, mas você também pode ter dívidas médicas ou empréstimos pessoais.

Uma vez que sua dívida se foi (apesar de hipotecas e notas de carro), resista ao desejo de gastar esses 20% em mais necessidades. Continue economizando em uma conta poupança de investimento de baixo risco ou em uma conta de investimento diversificada.

Passo 5:cumpra-o!

A parte mais importante de qualquer orçamento é cumpri-lo. Você não pode perceber o valor de um orçamento se não cumprir suas regras.

Uma maneira fácil de manter um orçamento é separar seu dinheiro no momento em que você o ganha. Depois de receber seu salário, use-o para pagar imediatamente suas necessidades (a parcela de 50% de sua renda) e suas economias (os 20% de sua renda). O que resta é para os seus desejos, mas é claro que você não precisa gastar tudo.

Exemplo de orçamento 50/30/20

Digamos que sua família de quatro pessoas ganhe $ 5.000 por mês. De acordo com a regra 50/30/20, você só pode gastar $ 2.500 em suas necessidades mensais e $ 1.500 em seus desejos. Use os US$ 1.000 restantes a cada mês para pagar dívidas ou economizar.

Isso significa que uma taxa de $ 2.000 ou pagamento de hipoteca não é acessível, especialmente se você tiver que pagar por outras necessidades, como uma nota de carro, prêmios de seguro e contas de serviços públicos e de telefone celular. Ah, e sua família provavelmente quer comer todo mês!

Se suas necessidades excederem 50% de sua renda, não há problema em transferir parte do dinheiro da coluna de desejos, mas apenas temporariamente. Tome medidas para reduzir suas necessidades para se encaixar na categoria de 50%. Você pode se mudar para uma situação de vida mais barata, comprar seguros mais acessíveis ou transferir dívidas de cartão de crédito para cartões de juros de 0%.

A regra 50/30/20 é um ótimo plano para pessoas que não querem orçamento, mas a chave é permanecer consistente. Cada mês que você gasta com responsabilidade lhe dará liberdade para se divertir mais tarde na vida.

Então você sabe os detalhes. Quer voltar ao básico? Aumente sua saúde financeira com Wealthsimple hoje. Oferecemos tecnologia de ponta, taxas baixas e consultoria financeira amigável - o que mais você poderia pedir?

-

Como usei a regra de $ 1 para pagar minha hipoteca

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

-

O que é o método de orçamento 50/30/20?

O orçamento 50/30/20 dedica 50% de sua renda às necessidades, 30% aos desejos e 20% à poupança. É simples e eficaz, mas não universal. Será que vai trabalhar para você? Se você está procurando um

Artigos em Destaque

- Como um acréscimo de reestruturação afeta a demonstração de resultados

- Como acompanhar o mercado de ações

- Como funciona o Fundo de Renda Livre de Impostos?

- Estados de aposentadoria:como escolher o estado para você

- Como Escolher o Melhor Plano de Renda Mensal

- Como a reforma tributária afeta o imposto infantil

- O Princípio de Pareto - a regra 80/20

- A regra 50/30/20:um guia passo a passo para o orçamento inteligente

-

Como aumentei minha renda em 25% durante a pandemia

Como aumentei minha renda em 25% durante a pandemia Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

5 Problemas com o Orçamento 50/30/20

5 Problemas com o Orçamento 50/30/20 É melhor criar um orçamento personalizado sob medida para você. Se você já pesquisou como criar um orçamento, provavelmente já se deparou com a regra 50/30/20, popularizada pela senadora e presid...