Perguntas frequentes sobre Roth IRA:respostas às suas principais perguntas (atualizado)

A série sobre Roth Individual Retirement Arrangements (Roth IRAs) cobriu uma série de tópicos – o que são, como (e onde) abrir um e quais investimentos são melhores. Agora, na parte final, abordamos algumas de suas perguntas. Lembre-se: Não sou um consultor financeiro. Sou apenas um cara normal tentando reunir informações para ajudá-lo. Se precisar de respostas mais específicas, consulte um CPA ou um profissional de investimentos.

Todas as perguntas abaixo foram enviadas pelos leitores do Get Rich Slowly por meio de comentários ou e-mail. Se sua pergunta não estiver aqui, envie-nos uma mensagem para que possamos pesquisar uma resposta e adicioná-la à lista. Se você é novo nos Roth IRAs, este artigo não é o lugar para começar. Comece aqui, em vez disso.

Tipos de contas e quanto você pode contribuir

O que é melhor:investir em um Roth IRA com dólares após os impostos ou investir em um 401 (k) com dólares antes dos impostos?

- Além disso, faz diferença se houver um empregador compatível?

- E se eu já tenho um 401(k) através do trabalho, então por que eu iria querer adicionar um Roth IRA?

Existem muitas variáveis aqui, então a resposta para sua situação pode ser diferente. Mas a resposta tradicional a esta pergunta é…

Invista na seguinte ordem:

- Se o seu trabalho oferece um 401(k), contribua para isso todos os anos até atingir o limite da equiparação do empregador. Nunca recuse dinheiro grátis!

- Se você ainda tem dinheiro para investir, contribua para seu Roth IRA.

- Se você ainda tiver dinheiro para investir, então maximize seu 401(k).

- Depois de contribuir com tudo o que puder para esses investimentos, invista como achar melhor em contas regulares e tributáveis.

Algumas pessoas gostam de ter todas as suas contas em um só lugar. Se você é esse tipo de pessoa, pode se beneficiar simplesmente colocando todo o seu dinheiro em um 401 (k) e não se preocupando com um Roth IRA.

No entanto, há outro aspecto a considerar:ao debater se deve investir em um 401(k) versus um Roth IRA, por que não verificar com seu empregador se ele oferece um Roth 401(k) o que permite que você invista com dinheiro após os impostos (e retire-o sem impostos na aposentadoria)?

Observe também que você pode investir em ambos um 401 (k) e um Roth IRA, desde que você atenda aos requisitos de ambos os programas.

É possível transformar um 401(k) em um Roth IRA?

É possível, mas é preciso ter cuidado. Não é um processo de uma única etapa. Além disso, é difícil fazer isso com uma conta 401(k) ativa. Um erro ao longo do caminho pode custar-lhe muito dinheiro, por isso é uma boa ideia consultar um consultor financeiro para obter ajuda.

Aqui está uma discussão sobre o assunto no fórum.

Posso ter mais de um Roth IRA? Por exemplo, posso ter um na USAA e outro na Vanguard?

Para entender a resposta, vamos voltar atrás e ver o que é exatamente um IRA:O “A” em IRA não significa “conta”. Se você olhar no site do IRS, verá que a definição oficial de “IRA” é “Arranjo de Aposentadoria Individual”.

Cada contribuinte pode ter apenas um acordo de Roth, mas você pode ter várias contas como parte desse acordo. Você pode ter quantas contas Roth IRA desejar.

Limites de contribuição para Roth IRAs (e IRAs tradicionais)

Limites de contribuição para 2015 e 2016:

- Menos de 50 anos:US$ 5.500

- 50 anos ou mais:US$ 6.500

Observe que seu limite de contribuição se aplica a todos de suas contas IRA (Roth e tradicionais) coletivamente; cada um deles não recebe um limite de US$ 5.500. Em outras palavras, você pode contribuir com US$ 100 cada para 40 contas Roth IRA diferentes, mas não com US$ 1.000 para cada uma delas.

Quem pode investir e há limitações?

Os residentes legais dos EUA que não são cidadãos podem abrir um IRA?

- É uma boa ideia?

- E se eu não planejar estar nos EUA na idade de aposentadoria?

Qualquer pessoa com rendimentos auferidos nos EUA pode contribuir para um Roth IRA – a cidadania não é necessária. No entanto, para maior flexibilidade, você pode considerar um IRA tradicional ou outras contas de investimento, dependendo de seus objetivos.

Certifique-se de verificar com um contador para ver qual solução melhor se adapta à sua situação exata.

Como o IRS sabe que você contribuiu para um Roth IRA?

- Como saber se você contribuiu mais do que o permitido?

No final do ano, a empresa de investimento envia o Formulário 5498 ao IRS, que informa o valor que você investiu. Por exemplo, pode mostrar que, em 2015, você investiu US$ 5.000 em um Roth IRA. Os computadores do IRS então combinam este formulário eletronicamente com sua declaração de imposto de renda para verificar se há discrepâncias. Caso você ultrapasse o limite de renda, seu retorno será sinalizado.

O que acontece se eu contribuir demais para um Roth IRA?

Se você contribuir mais do que o permitido, estará sujeito a uma multa de 6% por contribuição excessiva. No entanto, você tem até o prazo de contribuição anual (geralmente 15 de abril) para retirar qualquer excedente da conta antes que a penalidade seja aplicada.

Quais opções existem se eu ganhar muito para contribuir para um Roth IRA?

Sua contribuição pode ser afetada por seu AGI modificado

Estas tabelas mostram se a sua contribuição para um Roth IRA é afetada pelo valor do seu AGI modificado conforme calculado para fins de Roth IRA. Eles mostram como determinar a quantidade de contribuições Roth IRA que você pode fazer para…

- 2015

- 2016

Se você ganhar muito para contribuir para um Roth IRA, certifique-se de maximizar seu 401 (k), se tiver um. Você também pode contribuir para um IRA tradicional.

Ambas são excelentes opções. Mas observe que, se você tiver um 401(k) no trabalho, suas contribuições para um IRA tradicional podem não ser dedutíveis dos impostos. Outra opção a ser considerada por indivíduos de alta renda é contribuir para uma anuidade.

Aqui estão mais duas discussões no fórum sobre estratégias de rollover Backdoor Roth e 401(k) e O que fazer quando Roth IRA não é uma opção.

Minha esposa é dona de casa e não tem nenhum rendimento profissional. Isso significa que ela não pode ter um Roth IRA?

Para toda regra, há uma exceção. Se você for casado e apresentar uma declaração conjunta, ambos os cônjuges podem maximizar os IRAs de uma única renda (desde que os outros requisitos do Roth IRA sejam atendidos).

Sou autônomo e ganho mais do que o máximo permitido para um Roth IRA. Um SEP-IRA faz sentido?

Um SEP-IRA pode fazer sentido, mas isso dependerá das suas circunstâncias individuais. Basicamente, os trabalhadores autônomos podem contribuir com cerca de 20% de seus primeiros US$ 200.000 de rendimentos antes dos impostos para um SEP-IRA. No entanto , devem contribuir com o mesmo percentual para todos os funcionários. Se você é o único funcionário ou não se importa em dar a todos os funcionários os mesmos benefícios de aposentadoria, esta pode ser uma boa escolha. Este é mais um caso em que deverá consultar um consultor financeiro.

Tipos de investimentos Roth IRA

Quero abrir um Roth IRA, mas estou confuso com os fundos mútuos oferecidos por diferentes empresas.

- Por exemplo, o ING Direct (agora Capital One 360) oferece seis fundos e outro banco oferece apenas cinco. Qual é a diferença?

- Qual devo escolher?

Só você pode responder a essa pergunta. Eis como eu abordaria esse problema:primeiro localizaria o investimento que desejo adquirir. É um estoque individual? É imobiliário? Ou é, como incentivo, um fundo de índice?

Depois de decidir sobre um investimento, encontre uma empresa que lhe permitirá comprar o investimento dentro de um Roth IRA pelo menor custo. Isso não deve exigir muito esforço. Se, como eu, você decidir que gosta dos fundos mútuos do Vanguard, abra uma conta diretamente no Vanguard.

Posso realmente usar meu Roth IRA para comprar uma casa?

Mais ou menos. Existe um animal chamado IRA autodirigido que permite investir em imóveis. No entanto, você não pode investir em nada diretamente relacionado a você, como sua empresa ou sua residência principal. Este é definitivamente um tópico que você deve abordar com um profissional tributário se tiver grande interesse em fazer algo assim.

Em muitos casos, as questões complexas do Roth IRA são melhor respondidas por um profissional financeiro qualificado. A situação de cada pessoa é diferente. É difícil dar conselhos únicos no contexto deste blog. Use a Associação Nacional de Consultores Financeiros Pessoais para encontrar um consultor independente e pago apenas.

Abri um Roth IRA em um banco local, mas percebi que estou obtendo um retorno de apenas 1,98%. Isso parece incomumente baixo. Devo sacar meu dinheiro e transferi-lo para Vanguard, Fidelity ou T. Rowe Price?

Seu dinheiro provavelmente está em uma conta poupança ou certificado de depósito. Seu banco pode oferecer serviços financeiros adicionais – verifique com eles onde mais você pode colocar o dinheiro. Exceto isso, sim, mova absolutamente o dinheiro para um local diferente. Você pode ter que pagar uma taxa de transferência, mas vale a pena.

Como Mandy escreve nos fóruns:"Tradicionalmente, os bancos são um dos piores lugares para investir porque normalmente oferecem investimentos com cargas elevadas/taxas elevadas ou investimentos muito conservadores e cobram taxas de serviço mais elevadas do que a maioria das outras corretoras. Os bancos são para serviços bancários, não para investir".

(Consulte Quais investimentos são melhores para um Roth IRA? para obter ideias sobre onde colocar o dinheiro.)

Retirada de um Roth IRA

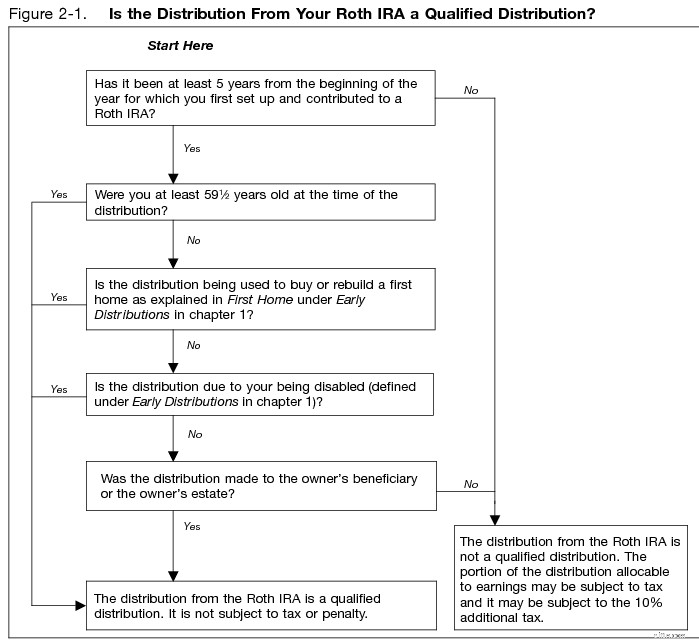

Posso realmente sacar dinheiro do meu Roth IRA sem penalidade?

Isso depende do que você consideraria uma penalidade. Aqui está uma cotação direta do site do IRS:

"Você pode receber distribuições de seu IRA (incluindo seu SEP-IRA ou SIMPLE-IRA) a qualquer momento. Não há necessidade de demonstrar dificuldade para fazer uma distribuição. No entanto, sua distribuição será incluída em sua renda tributável e pode estar sujeita a um imposto adicional de 10% se você tiver menos de 59 anos e meio. O imposto adicional é de 25% se você fizer uma distribuição de seu SIMPLE-IRA nos primeiros 2 anos de participação no Plano IRA SIMPLES Não há exceção ao imposto adicional de 10% especificamente para dificuldades.

[Fonte:https://www.irs.gov/Retirement-Plans/Retirement-Plans-FAQs-regarding-IRAs-Distributions-(Withdrawals)]

Fonte:Publicação IRS.gov 590b – Fig. 2.1 https://www.irs.gov/pub/irs-pdf/p590b.pdf

[Obrigado a todas as pessoas que ajudaram a montar esta série, incluindo William Cowie, Vincent, Sabino, Dylan, Mandy e Tindyhands.]

-

Revisão da hipoteca do Caliber Home Loans:um credor nacional com experiência no atendimento a famílias de militares

Resumo do empréstimo hipotecário Caliber Home Loans Empréstimos convencionais: sim Empréstimos FHA: sim Empréstimos VA: sim Refinanciamento: sim Empréstimo Jumbo: sim Taxas ajustáv

-

Um guia para iniciantes em análise horizontal

A análise horizontal, ou análise de tendência, é um método em que as demonstrações financeiras são comparadas para revelar o desempenho financeiro durante um período específico de tempo. Use-o para id

Artigos em Destaque

- 5 maneiras pelas quais uma conta poupança de alto rendimento aumentará sua economia geral

- Honey Review:Economize dinheiro automaticamente com esta extensão de navegador

- O novo ano é a oportunidade perfeita para uma nova conta poupança

- Como economizar $ 1,

- Como Economizar Dinheiro - Dicas para Economizar

- Software de orçamento grátis

- Taxa de alavancagem de nível 1

- Comenity Direct lança contas de poupança de alto rendimento e CDs com rendimentos de primeira linha

-

Como obter voos gratuitos com a American Airlines

Como obter voos gratuitos com a American Airlines Quando você é um passageiro frequente com American Airlines, vale a pena saber como conseguir voos gratuitos. Sediada em Fort Worth, Texas, a American Airlines é uma das maiores companhias aéreas do ...

-

11 coisas que todo investidor do mercado de ações deve saber

11 coisas que todo investidor do mercado de ações deve saber Quando comecei a investir em 2007, Comprei minhas primeiras ações sem fazer muita pesquisa. Na verdade, Fiz mais pesquisas sobre como comprar minha primeira TV de tela plana do que sobre quais ações c...